用友網絡前三季度再虧14.55億裁減3578人 重金砸營銷難言成效、毛利率屢創新低快訊

上市二十余年,用友網絡繼2023年突發巨虧之后,2024年仍陷于虧損、營收縮水,難以翻身。

出品:新浪財經上市公司研究院

作者:坤

上市二十余年,用友網絡繼2023年突發巨虧之后,2024年仍陷于虧損、營收縮水,難以翻身。

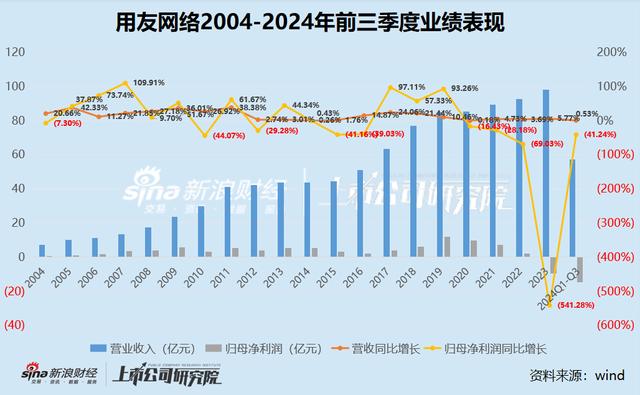

近日,用友網絡發布了2024年三季報。2024年三季度用友網絡實現營收19.33億元,同比減少17.3%,實現歸母凈虧損6.61億元,相比去年同期由盈轉虧-256.99%。業績萎靡的三季度業績表現對公司2024年整體也明顯拖累,受此影響,用友網絡2024年前三季度營收57.38億元,同比僅增長0.5%,實現歸母凈虧損14.55億元,同比擴大41.24%。

從前三季度的業績表現來看,公司的確繼續堅定轉型云業務、大砸營銷、大刀闊斧裁員試圖“降本增效”,但用友網絡的業績、現金流表現卻依然難見起色。

持續虧損、毛利率屢創新低 大中型客戶收入下滑?

用友網絡于2001年在上交所上市,作為一家曾經的傳統ERP軟件企業,在業內有著“北用友,南金蝶”之稱。近二十年來,用友網絡的整體業績表現趨于增長,特別是在營收規模方面,2020年之前基本保持了兩位數的增長,僅有個別年度增速較低。但近年來,用友網絡的營收增速卻在明顯放緩,2023年營收僅實現了5.9%的增長,2024年前三季度僅為0.53%,或為2024年全年營收下滑留下可能。

不僅如此,一直以來用友網絡的凈利潤表現也并不穩定,同比忽高忽低,2020年之后,歸母凈利潤規模則開始持續下滑,2020-2022年,用友網絡實現歸母凈利潤分別為9.89億元、7.08億元、2.19億元,分別同比減少16.43%、28.18%、69.03%。而在2023年,用友網絡保持了二十余年的盈利不再,公司突發巨虧9.67億元,同比大減541.28%。而2024年前三季度,用友網絡繼續虧損14.55億元,已經超過了去年全年的虧損規模。

在最新財報中,用友網絡將業績下滑的原因歸結為營業收入同比增速放緩,資本化無形資產攤銷金額及離職補償金增加等,其中資本化無形資產攤銷金額同比增長2.2億元,離職補償金增長1.4億元。

但實際上,用友網絡上市二十余年如今業績出現滑坡,卻與其堅定轉型云服務的過程基本同步。2016年前后用友網絡剛推出“用友云”,彼時云業務收入占比不到20%,而2023年,用友網絡的云服務業務已經實現收入70.91億元,占比達到72.39%。但需要注意的是,近年來云服務業務的增速也在明顯放緩,2021-2024年前三季度,云服務業務實現收入分別為53.20億元、63.53億元、70.91億元、42.87億元,同比增長分別為55%、19.4%、11.6%、8.6%,最新一期占比達到74.71%。

更何況,伴隨著云服務業務占比的增高,用友網絡的毛利率卻出現了明顯下滑。2019年之前,由于公司標準化產品占比較高,公司的毛利率曾一度在70%上下。但2020年以來,用友網絡的銷售毛利率卻分別為61.05%、61.25%、56.37%、50.73%、48.83%,云服務業務占比不斷提升的同時,毛利率卻屢創新低。

而從客戶方面來看,用友網絡的客戶群體分為大型、中型、小微、政府與其它公共組織客戶幾類,其中,大中型客戶顯然是用友網絡的重點客戶,在財報中表示公司堅定推進大型企業客戶行業化經營策略,而公司接連發出的簽約、中標等消息,也自然會讓投資者認為公司在客戶方面“一片繁榮”。但實際上,2024年前三季度,聚焦小微企業客戶市場的暢捷通同比增長23.8%,政府與其它公共組織報告期內同比增長14.0%,而公司的整體營收增長僅為0.5%,用友也表示主要受簽約節奏滯后的影響。由此來看,真正拖累公司營收的客戶,或是用友網絡并未披露營收變化的大型客戶與中型客戶。

重金砸營銷難言成效 三季度裁員數千人、“蒸發”40億?

一直以來,在轉型云服務的過程中,用友網絡始終在重金砸營銷。2020-2024年前三季度,用友網絡的銷售費用分別為15.37億元、20.27億元、22.35億元、27.43億元、17.68億元,其中2021年以來分別同比增長31.65%、10.26%、22.70%、2.25%,均超過了同期收入增速。換句話說,用友網絡的營銷效率或并不高,并未能有效轉化為公司業績的增長。與此同時,用友網絡的同期研發費用分別為14.59億元、17.04億元、17.54億元、21.06億元、15.63億元,相比銷售費用均存在差距。

一般來說,公司的銷售費用中的大頭都來自于職工薪酬與福利,例如2023年用友網絡的職工薪酬及福利為20.16億元,在銷售費用中占比高達73.5%。

但不同于銷售費用的持續增長,用友網絡在過去一年中卻在大裁員。2023年底時,用友網絡的員工數量為24949人,2023年用友網絡的年平均人數較2022年增加了1896人。然而,2024年以來用友網絡裁員消息不斷,在部分社交平臺上一度出現“無理由克扣員工年終獎”、“裁應屆生”等話題。而在最新財報中,用友網絡表示公司繼續控制人員規模,優化人員結構,員工數量減少至21371人。相比2023年底,用友網絡在2024年以來裁減了3578人。

但靠著裁員試圖“降本增效”,能解決用友網絡近年來的業績下滑、陷于虧損問題嗎?

更何況,當前用友網絡的資金也出現一定問題。2022年用友網絡通過定增募資53億元,2022年底貨幣資金余額高達83.04億元,而2023年底則為80.45億元。但到了2024三季度末,用友網絡的貨幣資金卻驟降至36.07億元,不到一年超40億“蒸發”。同時,近兩年用友網絡的經營性現金流也不同以往穩定,分別凈流出0.91億元、20.46億元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。