面板雙雄三季度業績扭虧為盈,行業周期要觸底反彈?互聯網+

導讀

作為全球最大的液晶面板生產國,中國面板行業什么時候走出周期,一直牽動著投資者的心。

作為全球最大的液晶面板生產國,中國面板行業什么時候走出周期,一直牽動著投資者的心。

文 | 蕭田

作為全球最大的液晶面板生產國,中國面板行業什么時候走出周期,一直牽動著投資者的心。

自2021年下半年開始,以TV面板為代表的大尺寸面板供需發生變化,面板價格就此開始進入這一輪的面板周期。

但令所有人都沒有預料到是,這一波下跌會延續如此之久。直到2022年10月,各尺寸電視面板價格才開始止跌,經歷小幅度漲價后進入平穩期。

在這一過程中,A股面板廠商的日子都不好過,截止今年上半年,京東方A(000725.SZ)、TCL科技(000100.SZ)、維信諾(002387.SZ)、深天馬A(000050.SZ)、彩虹股份(600707.SH)、龍騰光電(688055.SH)、和輝光電(688538.SH)等大部分公司都還是虧損的。

“奇跡”出現在了今年的第三季度財報季。

Wind數據顯示,41家面板類上市公司中,有30家公司前三季度實現盈利,占比超七成。

樂觀者認為,這意味著面板行業開始復蘇,壓力時期已過收入迎拐點,面板周期即將消失。但在財經無忌看來,僅憑三季度的數據并不能說明面板回暖甚至復蘇,穿越面板周期仍是待解難題。

這次面板企業之所以實現盈利,主要還是面板的價格出現了上漲。但這并不因為并不是需求側的拉動,而是為了扭虧面板廠商不得不實行的“博弈戰”。

過往,面板價格的上漲都是由于終端消費市場的復蘇,而后整機品牌商加大采購規模,繼而傳導到面板廠商;現如今,面板價格的上漲卻是由于廠商調整經營策略,控制生產規模而導致的結果。

GfK彩電品類資深分析師表示,近兩年彩電、顯示屏等多行業紛紛承壓,傳導到上游面板廠商,亦在這兩年經歷了較大虧損,面板價格一度跌破了現金成本。

如何在下游電視消費需求不振的情況下保證上游面板價格的止跌?

面板廠商的做法是,調整產線稼動率,人為的干預市場的供給,扭轉目前供大于求的局面,實現供求關系的短暫平衡。

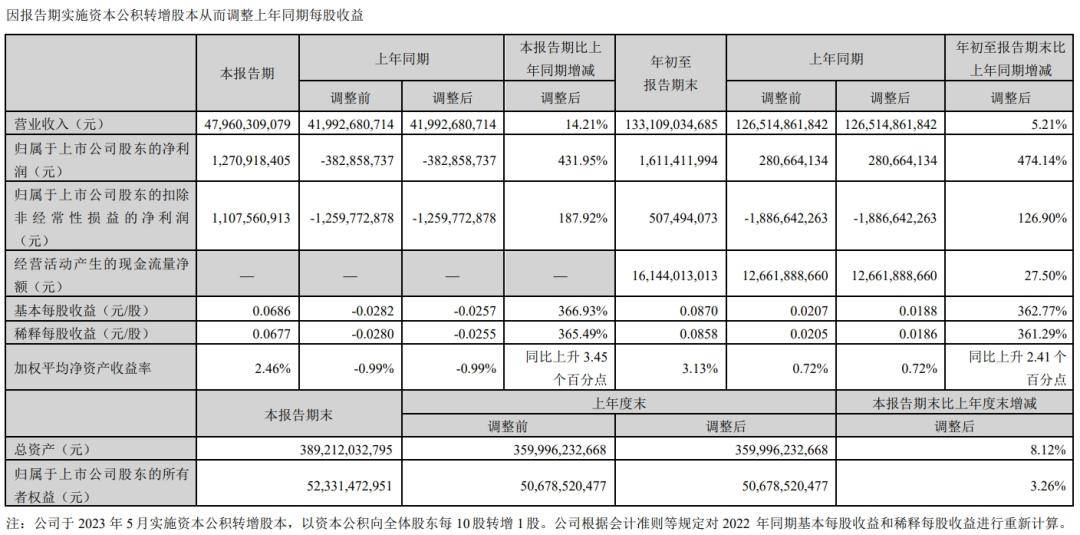

有意思的是,一般而言,當面板產能過剩時,有多家供應商選擇的品牌廠商大多是處于強勢地位,但由于第三季度是“金九銀十”銷售旺季,品牌廠商需要提前備貨,再疊加面板行業集中度較高,以京東方、TCL科技為代表的面板龍頭對“動態控產”、“按需定產”策略很快達成共識,多重因素共同作用之下面板價格終于上漲。 而受市場供需關系改善利好推動,多數面板類上市公司在第三季度都取得不錯的業績。 面板龍頭TCL科技的三季報顯示,前三季度,公司實現營業收入1331.09億元,同比增長5.21%;實現歸屬于上市公司股東的凈利潤16.11億元,同比增長474.14%。 其中,公司第三季度營收479.6億元,同比增長14.21%;實現歸屬于上市公司股東的凈利潤12.71億元,去年同期則為虧損3.83億元。

此外,另一龍頭京東方A的三季報顯示,公司第三季度凈利潤2.86億元,上年同期凈虧損13.05億元,同比扭虧為盈。

其中,公司第三季度營收479.6億元,同比增長14.21%;實現歸屬于上市公司股東的凈利潤12.71億元,去年同期則為虧損3.83億元。

此外,另一龍頭京東方A的三季報顯示,公司第三季度凈利潤2.86億元,上年同期凈虧損13.05億元,同比扭虧為盈。

不過這并不意味面板上漲價格是可持續的。

萬聯證券投資顧問屈放研判稱,三季度末期各下游企業紛紛進入補庫存的末端,需求市場將繼續維持低位運行,鑒于當下電視終端市場的“低迷”表現,面板價格在持續的上漲之后,四季度或將迎來新的挑戰。

雖然行業還沒有迎來需求的上行區間,但面板行業還是將過去供給端主導(產能變化)轉向需求端主導,試圖通過大尺寸、高端化、多樣化來過冬。

今年上半年,TV面板的平均出貨尺寸已增至47.8寸,大尺寸已然成為面板行業發展的新趨勢,疊加價格的上漲,成為廠商業績改善的關鍵。

TCL科技就在財報中表示,產品大尺寸化趨勢帶動面積需求穩步增長,大尺寸面板價格自今年 3 月以來持續上漲,公司55吋及以上尺寸產品面積占比提升至78%。據了解,TCL華星中有六成的收入來自于大尺寸面板,上半年大尺寸面板價格的上漲,也讓其毛利率有了較大的改善。

而從京東方的動態來看,今年液晶電視面板的出貨也將繼續堅持大尺寸化,并加速產業鏈上下游布局。奧維睿沃(AVC Revo)的研報顯示,2023年,京東方將增加55、65、75英寸液晶面板的出貨量。

不過這并不意味面板上漲價格是可持續的。

萬聯證券投資顧問屈放研判稱,三季度末期各下游企業紛紛進入補庫存的末端,需求市場將繼續維持低位運行,鑒于當下電視終端市場的“低迷”表現,面板價格在持續的上漲之后,四季度或將迎來新的挑戰。

雖然行業還沒有迎來需求的上行區間,但面板行業還是將過去供給端主導(產能變化)轉向需求端主導,試圖通過大尺寸、高端化、多樣化來過冬。

今年上半年,TV面板的平均出貨尺寸已增至47.8寸,大尺寸已然成為面板行業發展的新趨勢,疊加價格的上漲,成為廠商業績改善的關鍵。

TCL科技就在財報中表示,產品大尺寸化趨勢帶動面積需求穩步增長,大尺寸面板價格自今年 3 月以來持續上漲,公司55吋及以上尺寸產品面積占比提升至78%。據了解,TCL華星中有六成的收入來自于大尺寸面板,上半年大尺寸面板價格的上漲,也讓其毛利率有了較大的改善。

而從京東方的動態來看,今年液晶電視面板的出貨也將繼續堅持大尺寸化,并加速產業鏈上下游布局。奧維睿沃(AVC Revo)的研報顯示,2023年,京東方將增加55、65、75英寸液晶面板的出貨量。

與此同時,在面板顯示領域,時值主流的顯示技術處于迭代期,整個面板行業正從液晶面板LCD集體轉向Mled(Miniled、Microled簡稱),不少面板廠商開始紛紛提前布局。

比如作為“Miniled技術的推動者、引領者”,TCL科技旗下的TCL電子已經推出了多款涵蓋了中端、中高端和高端的miniled電視產品。

再比如今年,京東方投資290億元的北京6代LTPO技術新型顯示器件生產線項目奠基,將主要生產VR顯示面板、MiniLED直顯背板等高端顯示產品,預計2025年量產。

另一方面,面板龍頭也將目光瞄準了一些新興的增量市場領域。 尤其是在汽車電動及智能化趨勢的浪潮下,車載面板成為了一片新藍海。

目前,包括京東方、TCL科技、深天馬、維信諾、龍騰光電等已經在戰略方向上做出了調整,車載市場也成為面板業渡過寒冬的“香餑餑”。

回答這個問題,首先要明白為什么會出現這次面板周期。

從2016年到2022年,整個面板行業經歷四次大的周期,這些周期的形成都有一個共性特點——即都是因為投資增加疊加需求下降帶來產能大幅過剩,從而導致高庫存,引發價格戰開始去庫存。

當下所處的面板周期是起始于2021年左右,彼時面板價格持續上升,以面板“雙雄”京東方、TCL科技為代表的企業分別在當年前后大量投產,接下來的產能逐步釋放,由此造成供給端過剩,面板行業進入跌價周期。

一般而言,隨著虧損加劇,開始產能淘汰疊加需求回升,面板企業庫存見底開始價格回升,很快就能開啟新一輪面板景氣周期。

但特殊之處在于,多方面因素影響將市場需求直接冰凍,面板出貨量同比大跌,面板價格出現螺旋式下跌。

走出面板周期,一個重要的指標就是消費需求改善,而需求何時到來,還不得而知。

不過可以肯定的是,中國經濟的消費韌性始終存在。

以手機為例,在今年華為mate60系列和小米14等多款手機廠商的帶動之下,消費類電子復蘇的跡象十分明顯。

根據Canalys數據,2023Q3全球智能手機出貨量僅同比下降1%,下滑勢頭進一步減緩,且在區域性復蘇和新產品升級需求的帶動下,三季度出貨量實現了兩位數的環比增長。

與此同時,在面板顯示領域,時值主流的顯示技術處于迭代期,整個面板行業正從液晶面板LCD集體轉向Mled(Miniled、Microled簡稱),不少面板廠商開始紛紛提前布局。

比如作為“Miniled技術的推動者、引領者”,TCL科技旗下的TCL電子已經推出了多款涵蓋了中端、中高端和高端的miniled電視產品。

再比如今年,京東方投資290億元的北京6代LTPO技術新型顯示器件生產線項目奠基,將主要生產VR顯示面板、MiniLED直顯背板等高端顯示產品,預計2025年量產。

另一方面,面板龍頭也將目光瞄準了一些新興的增量市場領域。 尤其是在汽車電動及智能化趨勢的浪潮下,車載面板成為了一片新藍海。

目前,包括京東方、TCL科技、深天馬、維信諾、龍騰光電等已經在戰略方向上做出了調整,車載市場也成為面板業渡過寒冬的“香餑餑”。

回答這個問題,首先要明白為什么會出現這次面板周期。

從2016年到2022年,整個面板行業經歷四次大的周期,這些周期的形成都有一個共性特點——即都是因為投資增加疊加需求下降帶來產能大幅過剩,從而導致高庫存,引發價格戰開始去庫存。

當下所處的面板周期是起始于2021年左右,彼時面板價格持續上升,以面板“雙雄”京東方、TCL科技為代表的企業分別在當年前后大量投產,接下來的產能逐步釋放,由此造成供給端過剩,面板行業進入跌價周期。

一般而言,隨著虧損加劇,開始產能淘汰疊加需求回升,面板企業庫存見底開始價格回升,很快就能開啟新一輪面板景氣周期。

但特殊之處在于,多方面因素影響將市場需求直接冰凍,面板出貨量同比大跌,面板價格出現螺旋式下跌。

走出面板周期,一個重要的指標就是消費需求改善,而需求何時到來,還不得而知。

不過可以肯定的是,中國經濟的消費韌性始終存在。

以手機為例,在今年華為mate60系列和小米14等多款手機廠商的帶動之下,消費類電子復蘇的跡象十分明顯。

根據Canalys數據,2023Q3全球智能手機出貨量僅同比下降1%,下滑勢頭進一步減緩,且在區域性復蘇和新產品升級需求的帶動下,三季度出貨量實現了兩位數的環比增長。

而在中小尺寸屏領域,京東方、TCL科技等一眾面板廠商也在一定程度上受益。

國金證券在研報中指出,華為發布了系列消費電子終端,產業鏈正在積極拉貨,其他消費電子品牌也在新機拉貨或積極補庫存。從目前的情況來看,消費電子拉貨在第四季度將具備一定的持續性。

無論如何,對投資者來說,面板行業的優秀企業顯然已經到了“擊球區”。

而在中小尺寸屏領域,京東方、TCL科技等一眾面板廠商也在一定程度上受益。

國金證券在研報中指出,華為發布了系列消費電子終端,產業鏈正在積極拉貨,其他消費電子品牌也在新機拉貨或積極補庫存。從目前的情況來看,消費電子拉貨在第四季度將具備一定的持續性。

無論如何,對投資者來說,面板行業的優秀企業顯然已經到了“擊球區”。

有意思的是,一般而言,當面板產能過剩時,有多家供應商選擇的品牌廠商大多是處于強勢地位,但由于第三季度是“金九銀十”銷售旺季,品牌廠商需要提前備貨,再疊加面板行業集中度較高,以京東方、TCL科技為代表的面板龍頭對“動態控產”、“按需定產”策略很快達成共識,多重因素共同作用之下面板價格終于上漲。 而受市場供需關系改善利好推動,多數面板類上市公司在第三季度都取得不錯的業績。 面板龍頭TCL科技的三季報顯示,前三季度,公司實現營業收入1331.09億元,同比增長5.21%;實現歸屬于上市公司股東的凈利潤16.11億元,同比增長474.14%。

其中,公司第三季度營收479.6億元,同比增長14.21%;實現歸屬于上市公司股東的凈利潤12.71億元,去年同期則為虧損3.83億元。

此外,另一龍頭京東方A的三季報顯示,公司第三季度凈利潤2.86億元,上年同期凈虧損13.05億元,同比扭虧為盈。

不過這并不意味面板上漲價格是可持續的。

萬聯證券投資顧問屈放研判稱,三季度末期各下游企業紛紛進入補庫存的末端,需求市場將繼續維持低位運行,鑒于當下電視終端市場的“低迷”表現,面板價格在持續的上漲之后,四季度或將迎來新的挑戰。

雖然行業還沒有迎來需求的上行區間,但面板行業還是將過去供給端主導(產能變化)轉向需求端主導,試圖通過大尺寸、高端化、多樣化來過冬。

今年上半年,TV面板的平均出貨尺寸已增至47.8寸,大尺寸已然成為面板行業發展的新趨勢,疊加價格的上漲,成為廠商業績改善的關鍵。

TCL科技就在財報中表示,產品大尺寸化趨勢帶動面積需求穩步增長,大尺寸面板價格自今年 3 月以來持續上漲,公司55吋及以上尺寸產品面積占比提升至78%。據了解,TCL華星中有六成的收入來自于大尺寸面板,上半年大尺寸面板價格的上漲,也讓其毛利率有了較大的改善。

而從京東方的動態來看,今年液晶電視面板的出貨也將繼續堅持大尺寸化,并加速產業鏈上下游布局。奧維睿沃(AVC Revo)的研報顯示,2023年,京東方將增加55、65、75英寸液晶面板的出貨量。

與此同時,在面板顯示領域,時值主流的顯示技術處于迭代期,整個面板行業正從液晶面板LCD集體轉向Mled(Miniled、Microled簡稱),不少面板廠商開始紛紛提前布局。

比如作為“Miniled技術的推動者、引領者”,TCL科技旗下的TCL電子已經推出了多款涵蓋了中端、中高端和高端的miniled電視產品。

再比如今年,京東方投資290億元的北京6代LTPO技術新型顯示器件生產線項目奠基,將主要生產VR顯示面板、MiniLED直顯背板等高端顯示產品,預計2025年量產。

另一方面,面板龍頭也將目光瞄準了一些新興的增量市場領域。 尤其是在汽車電動及智能化趨勢的浪潮下,車載面板成為了一片新藍海。

目前,包括京東方、TCL科技、深天馬、維信諾、龍騰光電等已經在戰略方向上做出了調整,車載市場也成為面板業渡過寒冬的“香餑餑”。

回答這個問題,首先要明白為什么會出現這次面板周期。

從2016年到2022年,整個面板行業經歷四次大的周期,這些周期的形成都有一個共性特點——即都是因為投資增加疊加需求下降帶來產能大幅過剩,從而導致高庫存,引發價格戰開始去庫存。

當下所處的面板周期是起始于2021年左右,彼時面板價格持續上升,以面板“雙雄”京東方、TCL科技為代表的企業分別在當年前后大量投產,接下來的產能逐步釋放,由此造成供給端過剩,面板行業進入跌價周期。

一般而言,隨著虧損加劇,開始產能淘汰疊加需求回升,面板企業庫存見底開始價格回升,很快就能開啟新一輪面板景氣周期。

但特殊之處在于,多方面因素影響將市場需求直接冰凍,面板出貨量同比大跌,面板價格出現螺旋式下跌。

走出面板周期,一個重要的指標就是消費需求改善,而需求何時到來,還不得而知。

不過可以肯定的是,中國經濟的消費韌性始終存在。

以手機為例,在今年華為mate60系列和小米14等多款手機廠商的帶動之下,消費類電子復蘇的跡象十分明顯。

根據Canalys數據,2023Q3全球智能手機出貨量僅同比下降1%,下滑勢頭進一步減緩,且在區域性復蘇和新產品升級需求的帶動下,三季度出貨量實現了兩位數的環比增長。

而在中小尺寸屏領域,京東方、TCL科技等一眾面板廠商也在一定程度上受益。

國金證券在研報中指出,華為發布了系列消費電子終端,產業鏈正在積極拉貨,其他消費電子品牌也在新機拉貨或積極補庫存。從目前的情況來看,消費電子拉貨在第四季度將具備一定的持續性。

無論如何,對投資者來說,面板行業的優秀企業顯然已經到了“擊球區”。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。