閃銀現(xiàn)金貸年化利率62%,長(zhǎng)銀58、湖北消金等為其資金方金融

今年,自從被“315”晚會(huì)點(diǎn)名批評(píng)后,消費(fèi)金融行業(yè)的變化可謂是天翻地覆。

今年,自從被“315”晚會(huì)點(diǎn)名批評(píng)后,消費(fèi)金融行業(yè)的變化可謂是天翻地覆。

從“714高炮”平臺(tái)在監(jiān)管部門嚴(yán)厲打擊下的落幕,到違規(guī)爬蟲業(yè)務(wù)大數(shù)據(jù)公司以及涉及暴力催收的平臺(tái)接連被調(diào)查,消費(fèi)金融行業(yè)正在從野蠻生長(zhǎng)回歸有序發(fā)展。

然而,鐳射財(cái)經(jīng)注意到,在監(jiān)管部門高壓下,仍有平臺(tái)甘冒違法風(fēng)險(xiǎn),以收取用戶服務(wù)費(fèi)的名義變相提高產(chǎn)品利率,更有多家持牌金融機(jī)構(gòu)為其提供放貸資金。

公開資料顯示,北京閃銀奇異科技有限公司成立于2014年4月23日,創(chuàng)始人兼CEO為支正春。目前,閃銀奇異科技有限公司共獲得四輪融資,投資方包括玖富時(shí)代、IDG資本、海納亞洲、領(lǐng)沨資本、光遠(yuǎn)創(chuàng)投、弘道資本、SEA Group等機(jī)構(gòu)。

鐳射財(cái)經(jīng)體驗(yàn)發(fā)現(xiàn),由北京閃銀奇異科技有限公司及其關(guān)聯(lián)公司杭州鯨算閃信息技術(shù)有限公司、寧波閃花花網(wǎng)絡(luò)科技有限公司運(yùn)營(yíng)的閃銀APP,需要用戶提供運(yùn)營(yíng)商數(shù)據(jù)(強(qiáng)制)、通訊錄數(shù)據(jù)(可選)、淘寶數(shù)據(jù)(可選)、學(xué)信網(wǎng)(可選)、獲取手機(jī)安裝APP(可選)等。

同時(shí),閃銀APP上的新人專屬通道借款2185元,分6期還款,每期應(yīng)還金額為403.28元,經(jīng)計(jì)算,該產(chǎn)品年化利率約為22%。

但22%的年化利率,只是浮在水面上的冰山一角。

實(shí)際上,若用戶借款2185元,還須繳納158元的信息咨詢?cè)u(píng)估服務(wù)費(fèi)(第一期還款時(shí)收取)。經(jīng)計(jì)算,該產(chǎn)品的年化利率約為35.94%,若以內(nèi)部收益率計(jì)算,其年化利率約為62%。

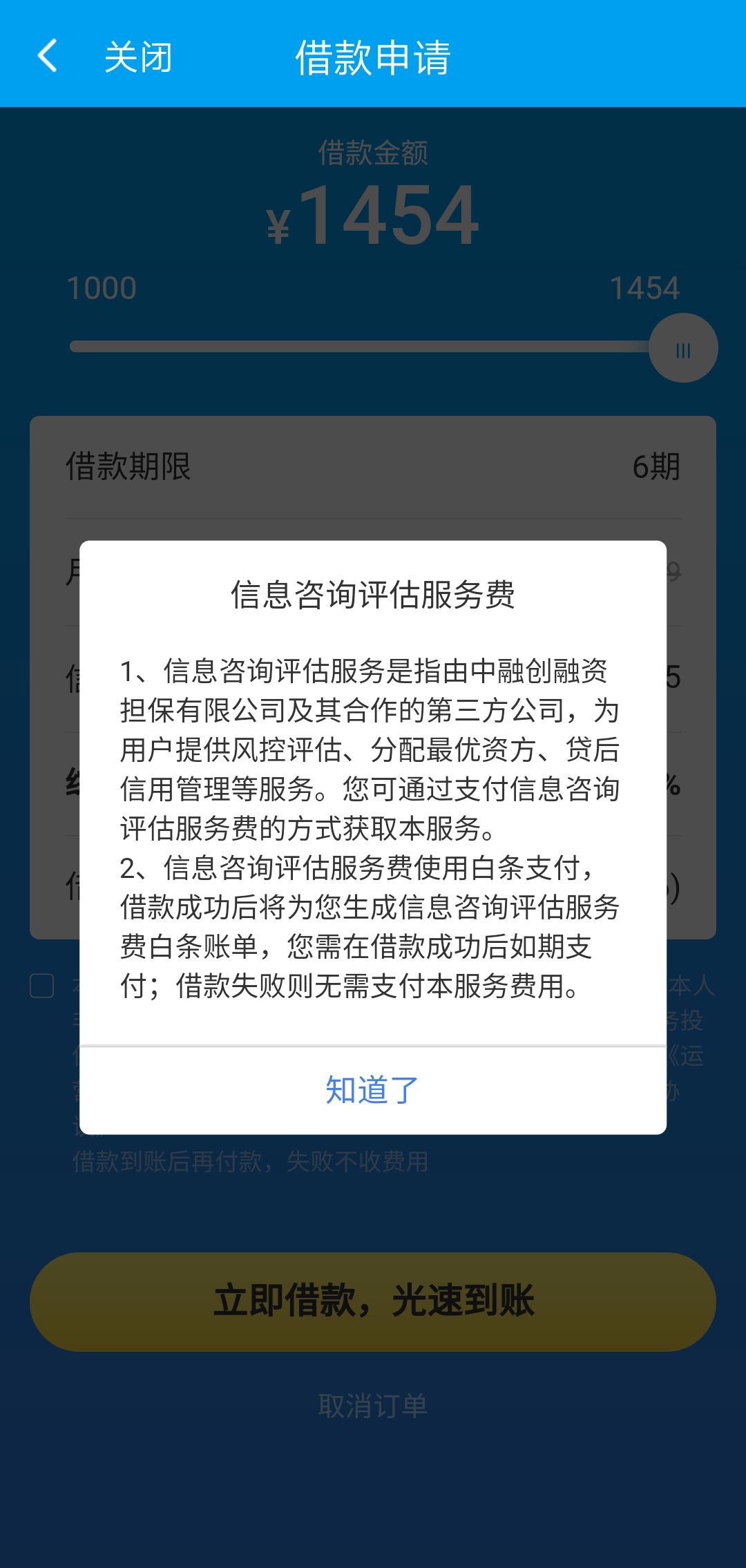

據(jù)鐳射財(cái)經(jīng)了解,閃銀APP提出的信息咨詢服務(wù)費(fèi)是指由中融創(chuàng)融資擔(dān)保有限公司及其合作的第三方公司為用戶提供風(fēng)控評(píng)估,分配最優(yōu)資方、貸后信用管理等服務(wù)。用戶可以通過支付信息咨詢服務(wù)費(fèi)的方式獲取本服務(wù)。

鐳射財(cái)經(jīng)發(fā)現(xiàn),信息咨詢?cè)u(píng)估服務(wù)費(fèi)使用白條支付,借款成功后將為用戶生成信息咨詢?cè)u(píng)估服務(wù)費(fèi)白條賬單,用戶需要在借款成功后如期支付;借款失敗則無需支付服務(wù)費(fèi)用。

在閃銀的資金來源問題上,鐳射財(cái)經(jīng)向業(yè)內(nèi)人士求證,目前為閃銀提供資金的機(jī)構(gòu)包括長(zhǎng)銀58消費(fèi)金融、湖北消費(fèi)金融、云南信托、京東數(shù)科等。

對(duì)于持牌金融機(jī)構(gòu),特別是持牌消費(fèi)金融公司來說,將資金輸出給現(xiàn)金貸平臺(tái)早已是行業(yè)公開的秘密。鐳射財(cái)經(jīng)認(rèn)為,這些為現(xiàn)金貸平臺(tái)輸出資金的持牌消費(fèi)金融公司,本身業(yè)務(wù)能力較差,只能借助資金輸出賺取利差,維持正常的營(yíng)收業(yè)績(jī)。

目前,持牌消費(fèi)金融公司大致可分為兩類,一類是包括捷信消費(fèi)金融、招聯(lián)消費(fèi)金融、馬上消費(fèi)金融等在內(nèi)的以拓展自身資產(chǎn)(用戶)為主的機(jī)構(gòu),這類機(jī)構(gòu)將自有資產(chǎn)作為核心并不斷提升,因而對(duì)于資金的需求量極大,經(jīng)常通過股東存款,同業(yè)拆借,同業(yè)授信、ABS等形式獲取融資。

另一類是晉商消費(fèi)金融、湖北消費(fèi)金融、長(zhǎng)銀58消費(fèi)金融等機(jī)構(gòu),雖然表面上也在自營(yíng)產(chǎn)品,但實(shí)際業(yè)務(wù)并沒有過多下沉。對(duì)于這類機(jī)構(gòu)來說,將資金對(duì)外輸出賺取利差,由第三方機(jī)構(gòu)保本保息的做法不僅足夠簡(jiǎn)單,而且“旱澇保收”。

兩相比較,盡管第一類消費(fèi)金融公司更容易受到行業(yè)性風(fēng)險(xiǎn)的影響,但本身的風(fēng)控、反欺詐等核心競(jìng)爭(zhēng)力也在逐步提升,而第二類消費(fèi)金融公司更像是“溫水煮青蛙”,既缺乏核心競(jìng)爭(zhēng)力,又無法獲得高額利潤(rùn),前景堪憂。

與此同時(shí),據(jù)新流財(cái)經(jīng)消息,近日,不少持牌消費(fèi)金融人士表示部分消費(fèi)金融公司得到地方監(jiān)管的口頭指導(dǎo),開始調(diào)整現(xiàn)金貸年化利率至24%以下,一些頭部消費(fèi)金融公司在對(duì)外合作時(shí)也要求合作方年化利率也必須在24%以內(nèi)。

一旦上述消息得到落實(shí),對(duì)于閃銀及其資金方來說或是滅頂之災(zāi)。以閃銀APP目前的利率水平來看,閃銀及其資金方都將面臨違規(guī)違法風(fēng)險(xiǎn)。

鐳射財(cái)經(jīng)始終認(rèn)為,消費(fèi)金融的本質(zhì)是普惠金融,而普惠金融與暴利天然互斥。當(dāng)下,消費(fèi)金融行業(yè)正在回歸有序發(fā)展,平臺(tái)們將面臨包括流量、成本、風(fēng)控等在內(nèi)的多重挑戰(zhàn),持牌消費(fèi)金融公司的盈利空間將進(jìn)一步壓縮,但這都是行業(yè)在正本清源過程中所必須經(jīng)歷的陣痛。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。