嘉銀科技二季度凈利潤下滑27% “極融”收費名目繁多投訴近8000條快訊

其中,嘉銀科技2024年二季度實現營業收入約14.76億元,同比增長約15.5%;實現凈利潤約2.38億元,同比下降27%,增收不增利。

消費日報網訊(記者 劉坤媛)今年的二季度財報披露完畢,美股上市互聯網金融企業的業績普遍不佳。其中,嘉銀科技2024年二季度實現營業收入約14.76億元,同比增長約15.5%;實現凈利潤約2.38億元,同比下降27%,增收不增利。

據悉,嘉銀科技業績下滑主要受到成本與費用增加的影響,其中銷售和營銷費用為4.87億元,同比增長15.7%,主要源于借款人獲取費用的增加。數據顯示,嘉銀科技2024年二季度促成交易金額約240億元,2023年第二季度其貸款量也為240億元,彼時同比大幅增長77.8%。也就是說,報告期內在獲客端投入加大的情況下,嘉銀科技的貸款量“原地踏步”。

就獲客成本、業績壓力上升等相關問題,記者向嘉銀科技發去采訪提綱,截至發稿尚未收到回復。

近三個季度均增收不增利

公開資料顯示,嘉銀科技成立于2011年6月,總部位于上海,2019年5月10日在美國納斯達克正式掛牌上市。嘉銀科技前身是P2P平臺你我貸,后來轉型為助貸平臺,官網稱,公司以大數據、云計算、人工智能等技術在消費場景內連接消費者與金融機構,讓用戶享受便捷服務的同時助力金融機構業務高速增長。

記者梳理發現,上市后嘉銀科技的營收和凈利潤均穩步增長。數據顯示,其營業收入從2020年的13億元增至2023年的54.67億元,同期凈利潤從2.53億元增至12.98億元。不過,近年嘉銀科技的業績增速有所下滑,2022年營收、凈利潤同比增速分別達到了83.74%和149.88%,2023年則分別降至67.1%和10%。

分季度來看,嘉銀科技2023年第四季度的凈利潤出現了負增長。嘉銀科技2023年Q4的營業收入為16.01億元,同比增長51.8%;凈利潤為3.68億元,同比減少31.1%。

今年上半年,嘉銀科技增收不增利的情況延續。一季度、二季度,嘉銀科技的營收分別為14.75億元、14.76億元,同比增長31.5%、15.5%;凈利潤分別為2.73億元、2.38億元,同比下降了2.4%、27%。

圖片來源:嘉銀科技官網

二季報解釋稱,期間嘉銀科技凈利潤下滑主要受到成本與費用增加的影響。記者看到,今年第二季度,嘉銀科技各項費用支出大增。具體來看,便利及服務費用為6.08億元,同比增長70.9%;銷售和營銷費用為4.87億元,同比增長15.7%;一般及行政費用為6500萬元,同比增長29.8%;研發費用為9280萬元,同比增長36.3%。其中,便利及服務費用增長最多,財報稱主要由于擔保成本的增加。記者注意到,今年第一季度,銀科技凈的便利及服務費用同樣大增,同比增長143.3%至6.67 億元,主要是由于產生的擔保費用增加和貸款便利額增加。

有金融科技行業人士向記者表示,該費用的增長可能和嘉銀科技通過擔保增信模式與持牌金融機構開展助貸合作業務有關,相關業務規模擴大,以及助貸資產質量下降等,導致擔保成本費用大幅增長。

嘉銀科技的相關指標變化似乎也印證了這一觀點。今年一季度、二季度,嘉銀科技的擔保負債清償收入分別為5.245億元、4.248億元,同比分別大幅增長303%、115.42%,增長的原因主要是公司提供擔保服務的平均未償還貸款余額增加。

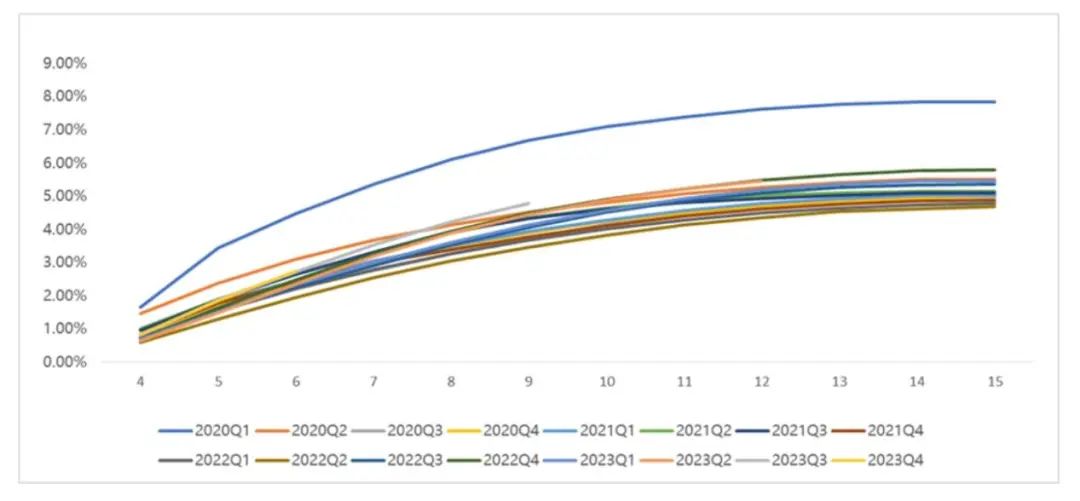

與此同時,嘉銀科技的資產質量整體在加速劣變。據梳理,今年以來,嘉銀科技逾期率有所上升。2024年第二季度末,其90天至180天的逾期率從2023年底的1.48%升至1.61%,180天以上的逾期率更是從2.07%升至2.6%,半年上升了0.53個百分點。

圖片來源:嘉銀科技官網

嘉銀科技積極的擴張步伐在今年二季度也有了轉變。數據顯示,2023年第二季度,嘉銀科技的促成交易金額為240億元,同比大幅增長77.8%。今年二季度,公司的促成交易金額為240億元,較上年同期相比持平,增長停滯。

對此,有行業人士分析,一方面可能是因為壞賬損失增加,因此互金平臺紛紛采取戰略性收縮策略,導致各家的貸款規模大多出現了增長放緩或是縮水。另一方面,市場競爭加劇,能夠拓展的增量客戶越來越少,行業內對于優質資產的爭奪十分激烈。

嘉銀科技今年第二季度在獲客端的投入持續加大。數據顯示,其銷售和營銷費用上的支出為4.87億元,較去年同期增長15.7%,較第一季度的3.59億元環比增長35.65%,主要是由于獲客成本的增加。

擔保模式風險暗藏

所謂擔保助貸模式,指的是金融科技平臺引入融資擔保公司,為撮合的貸款提供融資擔保。在借款人違約的情況下,擔保公司有義務向機構資金合作方全額代償逾期金額。

記者了解到,早期的助貸業務中,金融機構即資金方會要求助貸平臺繳納一定比例保證金才合作。2017年12月,互金整治辦下發了《關于規范整頓“現金貸”業務的通知》(即“141號文”),指出“銀行業金融機構不得接受無擔保資質的第三方機構提供增信服務以及兜底承諾等變相增信服務,應要求并保證第三方合作機構不得向借款人收取息費”,于是引入融資擔保公司或保險公司為資產增信成為主流。

“現在擔保機構大部分是通道,不具備實際代償能力”,行業人士表示,現金貸業務的風險越來越高,因此助貸公司和融資擔保公司之間往往還存在“反擔保”,即助貸平臺須以相當于所償還金額的價格向擔保公司購買逾期債權。

為了省去麻煩,一些助貸平臺索性自己成立/持股一家融擔公司。記者注意到,嘉銀科技曾在2023年財報中披露稱,為降低監管風險,自2022年1月起,除了與第三方融資擔保公司合作,公司成立了自己的融資擔保公司提供增信。工商信息顯示,2023年10月,嘉銀科技旗下的海南銀科融資擔保有限公司進行了增資,注冊資本從5000萬元增至3億元。

但金融機構個貸業務高度依賴融資擔保公司風險兜底,不利于提升自主風控能力。而且“羊毛出在羊身上”,這筆擔保費最終被轉嫁到了借款人身上,間接抬高了貸款綜合利費水平。

記者在微信朋友圈、微信視頻號、百度網盤等互聯網平臺上看到,嘉銀科技旗下“極融”的廣告信息顯示,該貸款產品的綜合年化利率為7.2%-36%。據悉,應監管要求,目前市面上大部分的現金貸產品年化利率區間的上限都被壓降到了24%。

為何“極融”貸款利率上限仍為36%?記者梳理互聯網投訴平臺信息發現,不少消費者反映“極融”存在額外收費的情況。

據消費者在啄木鳥投訴上公布的借款頁面截圖,“極融”借款每期還款金額中除本金和利息外,還包含了“擔保服務費”“融資咨詢管理費”“貸后服務費”等名目繁多的費用。黑貓投訴平臺顯示,目前和嘉銀科技旗下的“極融借款”相關投訴數量高達7983條,多數涉及逾期后遭到暴力催收、貸款被額外收取服務費等。

圖片來源:啄木鳥投訴平臺

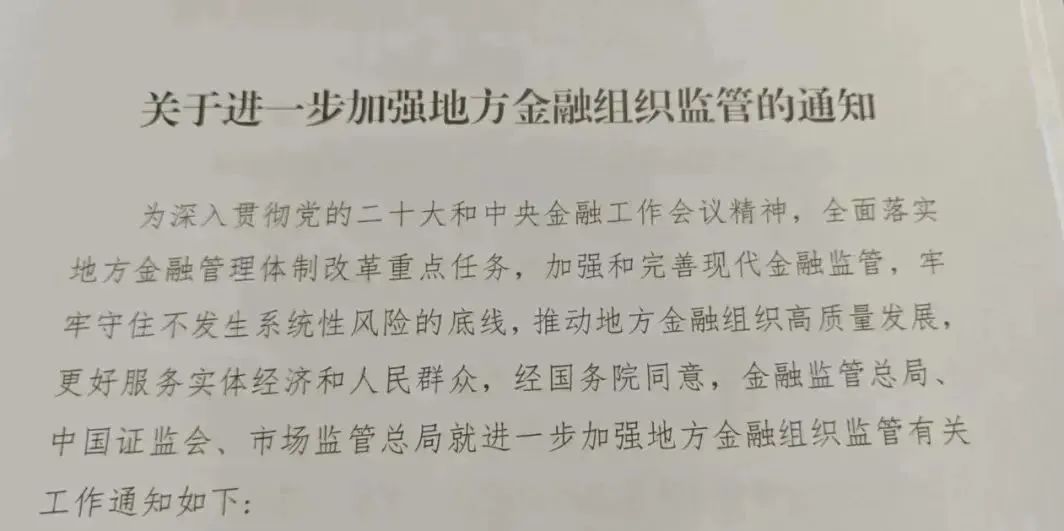

相關風險已經引起了監管的關注。據悉,今年8月,金融監管總局、證監會、市場監管總局等三部委聯合下發了《關于進一步加強地方金融組織監管的通知》,監管部門正著手未來三年對地方金融組織進一步清理和強化監管,相關要求已下發到省級機構。其中明確“嚴格限制跨省展業。督促地方金融組織立足服務地方經濟,在經批準的區域內展業。”融資擔保公司屬于地方金融組織,這或意味著融資擔保公司后續在參與助貸業務時,將不能為所在地以外的客戶的資產做擔保。

此外,記者從行業獲悉,金融監管總局股城司正草擬《關于加強商業銀行互聯網助貸業務管理的通知》,其中息費方面規定“商業銀行應與擔保增信機構在合作協議中明確約定,擔保增信機構向借款人收取的擔保增信費率不應高于貸款利率。擔保增信機構不得以顧問費、服務費等名義向借款人收取不合理費用。”這對目前融資擔保公司在助貸業務中收取費率較高的現狀進行了精準打擊。

據財報披露,在合作機構方面,截至2024年二季度末,嘉銀科技已與69家金融機構達成合作,另有35家機構正在洽談中。新規對嘉銀科技助貸業務的合作模式是否將產生影響?提振業績方面又將有哪些措施?對此本報將繼續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。