業績下滑、股價腰斬,良品鋪子如何“應對”?快訊

近日,良品鋪子迎來了董事會換屆,楊銀芬任董事長兼總經理,成為公司新的掌舵人。

近日,良品鋪子迎來了董事會換屆,楊銀芬任董事長兼總經理,成為公司新的掌舵人。

今年前三季度,良品鋪子錄得營收、凈利雙降的成績,哪些因素導致公司業績下滑?另外,公司提出的“全渠道”策略,又取得了什么樣成績?

董事會換屆,楊銀芬任董事長兼總經理

11月27日晚間,良品鋪子確定了公司第三屆董事會成員。

公告顯示,楊紅春、楊銀芬、張國強、王佳芬、楊嶸峰、程虹被選舉為公司第三屆董事會非獨立董事;尉安寧、李四海、龔順榮為公司第三屆董事會獨立董事。

對比來看,楊紅春、楊銀芬、張國強是公司第二屆董事會成員,王佳芬曾是第二屆董事會獨立董事,楊嶸峰、程虹以及尉安寧、李四海、龔順榮等是新晉董事、獨立董事。

總體來看,公司的董事席位變動還是比較大的,但還是牢牢把控在楊紅春、楊銀芬、張國強、潘繼紅等實際控制人手中。

同日,良品鋪子第三屆董事會第一次會議選舉楊銀芬為公司董事長,并聘任其為總經理,此前由楊紅春擔任公司董事長兼總經理職務,公司的掌舵人發生了變更。

楊紅春、楊銀芬、張國強均為良品鋪子創始人,其中楊紅春與楊銀芬均有在科龍電器工作的經歷。

楊紅春歷任良品鋪子執行董事、總經理、董事長等職;2017年擔任董事長,2022年9月8日起兼任公司總經理至本次董事會換屆。

楊銀芬歷任公司董事、副總經理等職,2017年至2022年任總經理,另外,其自2022年9月至今任公司副董事長至本次換屆。

需要指出的是,良品鋪子還聘任柯炳榮、徐然、劉玲、李好好、金安為公司副總經理,聘任徐然為公司董事會秘書、財務負責人。

此前,張國強、柯炳榮、徐然三人在第二屆董事會中被聘任為公司副總經理,而柯炳榮、徐然依舊為公司副總經理,而張國強不再擔任副總經理職務。

簡歷顯示,新晉副總經理主要分管產品、門店、人力資源。

劉玲、李好好都是公司的資深員工,其中劉玲在2009年加入良品鋪子,歷任人力資源中心負責人、物流中心負責人、供應鏈負責人、產品供應事業部總經理、總經理辦公室負責人等職,現在負責公司產品相關工作。

李好好在2012年加入公司,歷任人力資源主管、銷售部經理、人力資源本部負責人、門店業務中心總經理、門店事業部總經理等職,自2022年10月起擔任副總經理、門店事業部負責人。

相比較而言,金安入職良品鋪子的時間較晚,為2020年,任人力資源中心商學院負責人等職,自2022年10月至今擔任副總經理,負責人力資源管理工作。

未來幾年,良品鋪子新掌舵人楊銀芬帶領的領導團隊,會交出一份什么樣的成績單,唯有交由時間驗證了。

前三季度營收、凈利雙降

官網顯示,2006年8月,良品鋪子首家門店在武漢廣場對面開業,此后發展迅猛,到了2009年12月,公司門店總數達到168家,團隊人員為677人。2020年2月24日,良品鋪子登陸A股市場,成為上交所一員。

截至三季度末,公司在全國擁有3300多家門店,實現了從核心商圈、交通樞紐、街邊到社區門店的多層次覆蓋。

據短平快解讀了解,2018年至2022年,良品鋪子的營收規模總體呈現增長態勢,實現營業收入分別為63.78億元、77.15億元、78.94億元、93.24億元、94.4億元,年復合增長率約10%,期間營收規模超過三只松鼠成為零食龍頭。

同期,良品鋪子歸母凈利潤分別為2.39億元、3.4億元、3.44億元、2.82億元、3.35億元,中間略有波動。

今年前三季度,良品鋪子業績一改增長勢頭,錄得營收、凈利雙降的成績。實現營業收入59.99億元,同比大幅下滑14.33%;歸母凈利潤1.91億元,同比大幅下滑33.43%。

Q1至Q3,公司的營業收入分別為23.85億元、16.02億元、20.13億元,同比分別下滑18.94%、17.96%、4.53%,下滑有所放緩;同期的歸母凈利潤分別為1.49億元、4061.64萬元、199.84萬元,其中Q1同比增幅59.78%,另外兩個季度同比分別驟降59.46%、97.88%。

公司在第三季報表示,主要系受市場及平臺變化影響,公司線上渠道營業收入下降,固定費用占比增加。

公司在業績說明會進一步說明,受消費需求分層分級及線上平臺分化、用戶分化等因素影響,公司整體銷售規模出現波動,同時因新開直營門店對應人工與租賃費用增加、毛利率波動導致第三季度公司利潤出現波動。

對于未來,良品鋪子稱將加大加盟門店的開店數量,努力提升線下銷售規模,逐步降低直營門店增加對經營利潤的影響;在線上將持續通過流量策略及產品策略,提升線上經營情況。

對比來看,三只松鼠前三季度的業績也呈現下滑態勢,其中營收同比下滑14.07%至45.82億元,但歸母凈利潤同比增長81.42%至1.7億元,規模略低于良品鋪子。

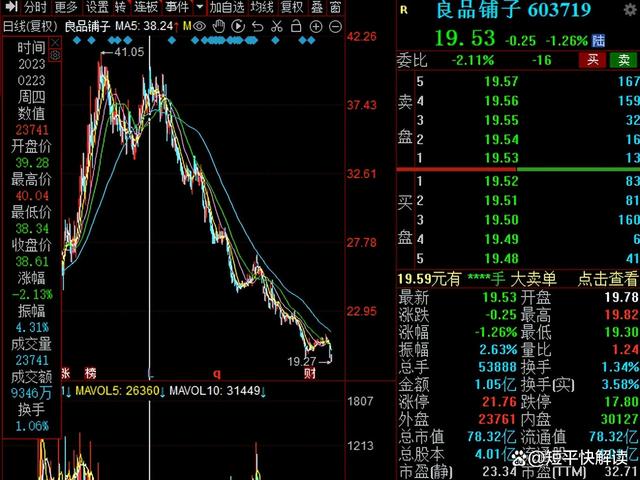

二級市場上,良品鋪子股價在年初達到40.04元/股(前復權,下同)的高點后,開始了較長時間的下滑,低點至19.27元/股。截至11月29日收盤,公司股價為19.53元/股,較高點已腰斬,總市值78億元,不足百億,TTM市盈率32.71。何時止跌,還不好說。

探索線下發展路徑

作為一家銷售零食的企業,良品鋪子的發展歷程與三只松鼠頗為相似,都受益于電商的快速發展,但伴隨著電商紅利逝去,兩家企業均受到了較大影響。

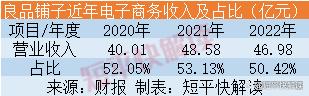

2020年至2022年,良品鋪子來源于電子商務業務的收入分別為40.01億元、48.58億元、46.98億元,占比均過半,分別約為52%、53%、50%。

在2022年,公司電子商務業務同比下滑3.29%,而同期的銷售費用同比增長5.01%至17.56億元。

良品鋪子表示,一方面,公司加強促銷和推廣活動管控,減少了促銷費用投入;另一方面,隨著門店數量增加及業務增長所需銷售人員數量增加,人事費用增長。

顯然,良品鋪子控制了促銷費用,銷售費用增長則源于門店擴張所需的租賃及員工費用。

據短平快解讀了解,2021年,良品鋪子提出加大全渠道融合,進一步提升渠道協同效應。線下方面,加快開店,依托“門店+”業務基礎,發展門店離店業務,將門店打造為私域流量運營中心。線上方面,進一步構建一系列賬號矩陣、達人主播資源矩陣及自播主播矩陣,提升運營能力。

2022年,公司提出全渠道平衡布局發展,以門店業務為核心,以平臺電商業務為延展,進一步快速布局拓展新興渠道。

2023年,公司在2022年的基礎上,還新增團購渠道作為高端零食的傳播陣地,快速布局新興渠道。

可見,公司在積極布局線下門店業務,以提升線下業務收入占比,逐步減少對電子商務業務的依賴。

2020年至2022年,良品鋪子的門店總量分別為2701家、2974家、3266家,累計增加525家。其中直營門店分別為750家、907家、998家,累計增加248家;加盟門店分別為1951、2067家、2228家,累計增加277家。

受益于門店的擴張,良品鋪子近兩年的加盟零售業務、直營零售業務的收入均有所增長,前者收入分別為25.56億元、25.71億元,同比增速分別為8.76%、0.61%;后者收入分別為14.09億元、15.56億元,同比增幅分別為14.45%、10.44%。

另外,被公司著重強調的團購業務近兩年收入增速更為迅猛,分別為3.21億元、4.93億元,同比分別增長208.58%、53.49%。

進入2023年,公司門店擴張速度有所放緩。截至三季末,公司的門店總量為3344家,較年初新增118家,開店速度較前兩年有所放緩。

今年Q1至Q3,良品鋪子的加盟業務收入情況并不好看,銷售額分別為7.58億元、6.25億元、6.7億元,同比分別下滑2.87%、7.15%、7.06%;直營零售業務收入繼續保持增長,銷售額分別為5.81億元、4.36億元、6億元,同比分別增長7.09%、12.75%、35.33%。

另外,公司各個季度的電子商務業務的銷售額分別為12.06億元、6.15億元、8.52億元,同比分別下滑32.42%、40.92%、19.42%。

加盟業務以及電子商務收入的減少,是公司前三季度營收出現下滑的根源。

7月28日,良品鋪子全國首家“零食王國”店在武漢經開區開業,面積超過1200平方米,售賣超過3000多款產品,開業三天銷售76萬元,這是良品鋪子對線下門店的又一次探索。公司表示,該店為后續門店升級服務、樹立品牌歸屬感提供創新實踐樣例。

另外,為了拓展零食量販連鎖業務,公司孵化出了“零食頑家”這個新品牌,公司在三季度業績交流會表示,目前“零食頑家”重點聚焦湖北市場,規劃今年新開店500家。

未來,“零食王國”以及“零食頑家”將會有什么樣的表現?還有待時間驗證。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。