Keep2023年營收近5年首次縮水、月活用戶流失超660萬 數筆海外支出不明引爭議快訊

4月25日盤后,“運動科技第一股”Keep正式發布年度報告。

出品:新浪財經上市公司研究院

作者:新消費主張/木予

4月25日盤后,“運動科技第一股”Keep正式發布年度報告。

據財報數據顯示,2023年公司實現總營收21.38億元,同比下降3.3%,近5年內首次出現規模縮水;經調整凈虧損(非國際財務報告準則計量)錄得2.95億元,同比大幅收窄55.7%,經調整凈虧損率較2022年減少超16個百分點。

事實上,這些關鍵性盈利指標早在3月28日的業績公告中盡數披露。隨后Keep的股價便一路上漲,截至4月25日收盤,區間累計漲幅超109%。正式年報發布后,Keep在資本市場上的走勢不升反降,單日跌幅約4.2%,而當日恒生指數收盤漲超2%。截至發稿日,公司市值不足43億港元,與上市后最高點相比蒸發近75%。

細究4月股價大漲的原因不難發現,Keep的密集回購是主要驅動力。基于公開數據不完全統計,4月2日至24日期間,Keep共斥資472.25萬港元累計回購了95.26萬股,占已發行股本約0.2%。據公司2月發布的首輪回購計劃顯示,董事會將不時在公開市場進行股份回購,依據市場狀況最多動用1600萬港元。

換而言之,此番股價回暖全靠公司掏錢回購,年報中透露的危機信號仍不容忽視。

月活、會員首次雙降超10% 放棄做運動消費品公司?

Keep的首要危機,是核心用戶正在流失。

結合往期財報數據來看,2019-2022年,Keep的平均月活躍用戶同比增速已從36.6%降至5.9%,平均月訂閱用戶同比增速則由148.1%降至10.4%,雙雙顯著放緩。2023年,平臺的平均月活躍用戶約為2975.6萬名,較2022年減少逾663萬名;平均月訂閱會員約為319.3萬名,與2022年相比下滑11.8%,兩項指標都是自2019年以來第一次出現負增長。

報告期內,每名月活躍用戶的月均收入和會員滲透率分別小幅提升至6.0元、10.7%。但管窺社交平臺和投訴平臺上的種種反饋,不少用戶是因為平臺將免費基礎課程轉為付費課程、自動續費無法取消、會員費標準被竄改等情況,直接或間接地成為會員,為課程買單。數據增長的背后有多少水分不得而知,但這些“手段”影響平臺使用體驗,進一步導致用戶逃離或不難預測。

流量觸及天花板,Keep曾引以為傲的商業閉環也出現松動。

在招股書中,Keep認為平臺線上健身內容能吸引用戶購買包括智能健身裝備、配套運動服飾和健康食品在內的自有品牌運動產品,以提升用戶在鍛煉中的表現和體驗,從而增加對平臺線上健身內容的黏性。

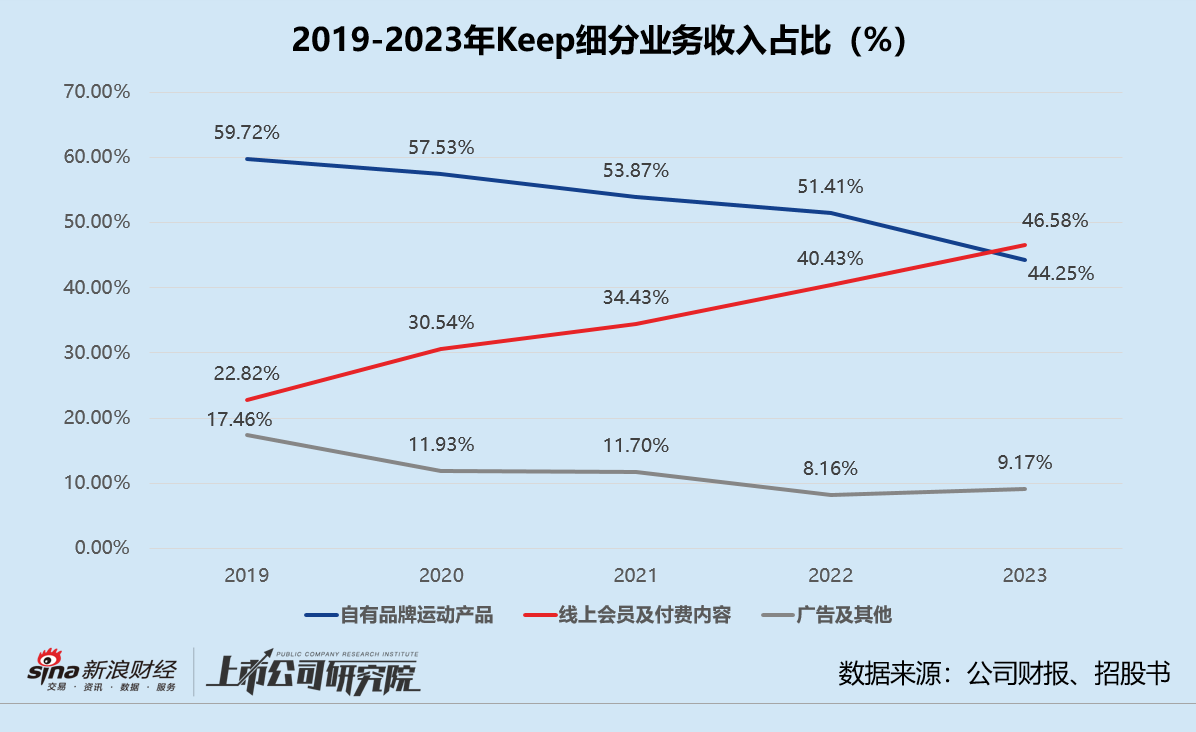

2019-2022年,公司的自有品牌運動產品收入從3.96億元飆升至11.37億元,年復合增長率約42.1%,為當期總營收的貢獻長期保持在50%以上。正因如此,Keep一度被解讀為披著互聯網外衣的運動消費品公司。

然而,2023年Keep的運動產品卻明顯賣不動了。報告期內,公司自有品牌運動產品實現收入9.46億元,同比下降16.8%,占總營收的比例較2022年減少7.2%至44.3%。其中,占自有品牌運動產品收入超73%的線上零售渠道,收入同比減少23.2%。

取代自有品牌運動產品成為收入主力軍的,是線上會員及付費內容。

2023年,該細分業務實現收入約9.96億元,較2022年增長11.4%,占總營收的比例再創新高至46.6%。不過,報告期內的增長不是因為健身內容留存轉化用戶,而是全靠虛擬體育賽事拉動。據年報披露,Keep每名虛擬體育賽事付費用戶平均收入,與2022年相比增長超30%。

營收結構轉型并非偶然。Keep的運動裝備、智能硬件和健康食品的技術壁壘和性價比都不高,產品大多由第三方工廠代工,競爭激烈可選替代品眾多。在消費降級的大趨勢下,消費者或是選擇品牌、科技優勢更突出的專業運動品牌,或是選擇價格更低的貼牌產品,自然不再愿意為Keep自有品牌運動產品支付溢價。

重回垂直健身內容賽道,Keep的前景也不甚明朗。用戶基數增長乏力甚至減少,意味著優質KOL在平臺能獲得的流量和變現機會遠少于B站、小紅書、抖音等中短視頻平臺。專業的PUGC內容供給下降,又會加速核心用戶出走。

而虛擬體育賽事能讓多少參賽用戶轉化為訂閱會員難以衡量,頻繁與熱門IP聯名的長尾效應不易預測,實體獎牌何時會被新的“社交貨幣”取代也是未知數。在風口過去之前,Keep還亟需找到增長新支點。

裁撤Keepland、孵化瑜伽褲沒有新故事? 1.52億巨額費用支出去向成謎

就其近期動態而言,Keep顯然還沒有放棄成為運動消費品公司的可能,線上銷售運動產品看起來依舊是健身內容變現的最快路徑。

據公開報道顯示,Keep的線下健身房Keepland廣州地區門店已無法在小程序預約課程,運營部門全線裁員。北京區域的多家加盟門店與Keep終止合作,自營門店租約到期不續。Keepland還將部分全職教練的合同變更為專職教練,以減少五險一金等人工相關支出。曾作為營收重要組成部分的Keepland淪為棄子,線上線下聯動終成一句空話。

狠心裁撤線下健身空間降本增效之余,Keep又高調投資了瑜伽褲新品牌tan theta。

天眼查公開信息顯示,tan theta的創始團隊構成包括Keep前課程內容副總裁、課程產品總監、服裝產品經理和內容產品經理等,Keep旗下的出資平臺北京卡路里橙管理咨詢有限公司是其第二大股東,持股比例為20%。目前,兩款瑜伽褲產品已在電商平臺上線,首單券后價為371元。

(來源:官方旗艦店)

只是無論內部孵化還是外部代工,想靠運動消費品收入擺脫虧損的Keep,繞不開運動巨頭和白牌代工廠的圍追堵截,在一片紅海中成功押注下一個lululemon的可能性并不樂觀。

比想象空間不再更令人擔憂的,是公司財務暴雷的“定時炸彈”。

在正式年報發布的2個月前,Keep的會計師事務所普華永道突然宣布辭任。據更換核數師公告顯示,普華永道認為Keep新加坡和Keep香港兩家附屬公司支付的若干款項不夠明晰。

前者與一家主營業務為鉆石和珠寶貿易及分銷的第三方公司簽訂市場營銷推廣協議,委任其自2023年7月1日起5年為Keep海外市場營銷推廣供貨商。2023年6月30日至7月6日期間,Keep新加坡按照協議中的付款時間表通過分次電匯方式向該公司共支付了1200萬美元,折合人民幣約8700萬元。

但值得玩味的是,協議中并沒有明確第三方公司將提供的市場營銷服務詳細范圍、按階段或里程碑劃分的項目時間表以及將提供的關鍵交付成果等細節。反而規定Keep新加坡要在年度市場營銷服務滿意完成后向該公司支付一筆未訂明金額作為其收入和獎金。

隨即同年9月26日,Keep新加坡與這家第三方公司簽訂終止協議,該公司于2023年10月至11月將此前收到的1200萬美元分次退還給Keep新加坡。不到半年的時間內,雙方的業務合作關系迅速建立又戛然而止,資金往來暗藏隱憂。

后者則是就財務股份、資本市場顧問/研究服務及認購一項投資基金簽訂了若干協議。根據協議,Keep香港于2023年7月向不同簽約方分別電匯支付了200萬美元、100萬美元、780萬美元和515萬美元,共折合人民幣6500萬元。截至辭任之際,普華永道表示未能獲得足夠和合適的審計證據支持這些協議的商業實質。

Keep新加坡和Keep香港的數筆費用支出合計高達1.52億元,但巨額資金最終流向何處?協議涉及的不同交易方是否已提供或將提供服務?Keep對于這些問題始終諱莫如深。不置可否的態度加劇了投資者的恐慌,公告發布當天Keep股價暴跌27.5%。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。