中原消費金融困于合規?業績向上,口碑向下快訊

近日,河南中原消費金融股份有限公司(以下簡稱“中原消費金融”)對外發行了2024年第一期金融債券。

撰稿|行星

來源|貝多財經

近日,河南中原消費金融股份有限公司(以下簡稱“中原消費金融”)對外發行了2024年第一期金融債券。公告顯示,本次金融債基礎發行規模為15億元,同時實現超額增發5億元,最終發行額度為20億元,票面利率2.65%。

作為河南省內的持牌消金“獨苗”,背靠中原銀行的中原消費金融在發展初期并未辜負外界對它的殷殷期望,借互聯網消費金融發展的流量契機實現了業績與規模的增長,迅速躋身消金行業中部水平。

但與此同時,中原消費金融井噴式發展下資產質量不佳、合規問題長存、用戶口碑下挫的后遺癥也逐一顯現。隨著政策的明晰與監管的趨嚴,業績尚不足以占領高地,用戶獲取成本直線上升的中原消費金融,又將何去何從?

一、業績穩增,品牌營銷邏輯促發展

公開信息顯示,中原消費金融由中原銀行與上海伊千網絡信息技術有限公司共同出資發起設立,是河南省內唯一一家、全國第18家持牌消費金融機構,自2016年末面世以來便開始面向全國展業。

根據河南日報2020年的報道,中原消費金融自成立起就將自身定義為一家金融科技公司,確定了純線上運營的業務模式,在線下并沒有設立物理網點,而是依托中原銀行線下網點在河南省內的口碑與知名度,觸達潛在客戶。

在中原消費金融經理周文龍看來,移動互聯網進入下半場,獲客難、流量貴是擺在企業面前的一道難題,如何利用品牌創新、品牌營銷獲得高質量、低成本的客戶,成為消費金融企業破局的關鍵。

正因如此,中原消費金融十分注重曝光度,并開啟了“線上+線下”“跨界+合作”的品牌年輕化布局,以推出商業化條漫、年度刷屏H5,冠名第18屆上海國際大學生廣告節,植入KPL春季賽等熱門游戲賽事的方式,進行創新性獲客。

大河財立方曾披露,僅用了1年半的時間,中原消費金融的累計放款金額就已達到133.79億元,貸款余額56.21億元,累計放款突破428萬筆。而其筆均3125元的額度,也正符合其“小額分散,普惠金融”的定位與初衷。

2019年9月,經河南銀保監局核準,中原消費金融引入華平投資為其第二大股東,并獲得后者12億元的增資,注冊資本由8億元增至20億元,實現了成立3年內注冊資本總額增長3倍,資本規模一度在消金公司中名列前茅。

目前,中原消費金融的產品涵蓋中原消費金融APP,柚卡APP,提錢花,精英貸,等,截至2023年末的資產總額為362.65億元,同比增長1.5%;累計授信客戶2547.96萬戶,同比增長14.7%;累計發放貸款3043.14億元,同比增長31.5%。

另據中誠信國際于2024年5月發布的評級報告,中原消費金融的業績在2022年因業務結構調整有所下降后,于2023年實現了回升,營業收入為29.45億元,同比增長11.1%;凈利潤4.16億元,同比增長26.8%。

二、依賴合作,資產質量管理壓力重重

雖然自成立以來,中原消費金融始終堅持著對自營業務支持與投入,但囿于中原銀行地方性銀行在客流、渠道層面的局限性,該公司不得不押注通過渠道搭建、場景介入等多種方式與第三方機構合作,獲取外部用戶。

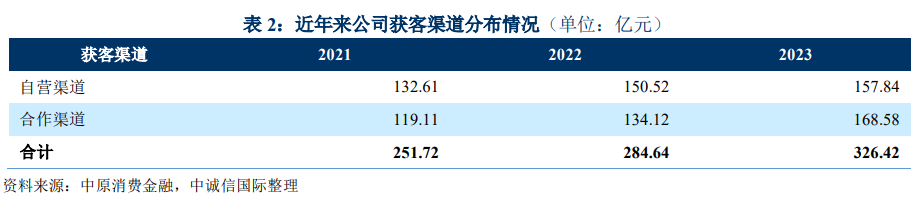

據介紹,中原消費金融已經開展合作的平臺涵蓋360金融、樂信、滴滴、美團、京東等,近年來合作渠道業務規模呈增長趨勢,由2021年的119.11億元增至2023年的168.58億元,占比也反超自營渠道提升至51.65%。

但隨著業務規模的擴張,中原消費金融的獲客成本也在無形之中被拉升。根據報告,受2022年低基數的影響,該公司2023年的業務宣傳費同比大幅增長47.35%至4.18億元,且外包費、職工薪酬均有不同程度的增長。

依賴外部渠道獲得流量,并將用戶引入信貸產品私域流量池的方式,也為中原消費金融帶來了不良資產處置、運營合規管理等諸多層面的不確定因素,風控建設仍有待加強。

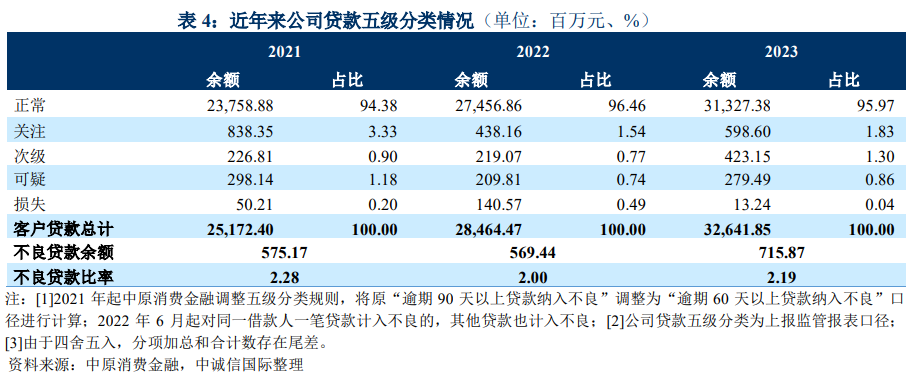

截至2023年末,中原消費金融的不良貸款余額較2022年末增長25.7%至7.16億元,不良貸款率亦同比上升0.19個百分點至2.19%,該公司的撥備覆蓋率雖然提升了9.6%至161.26%,但風險抵補安全邊際不足,資產質量承壓明顯。

不僅如此,中原消費金融還需此針對部分合作渠道業務引入第三方擔保公司提供增信服務,以提升資產質量。截至同期該公司的擔保貸款余額為97.85億元,占整體貸款余額的29.98%,較2022年末增長4.14個百分點。

而在合規層面,2024年開年不久,中原消費金融就被處以160萬元的罰款,違規事實涉及對合作機構管理不審慎;將部分產品貸款發放、本息回收等關鍵環節操作全權委托合作機構執行;未對借款人身份信息進行有效審核等四項問題。

與此同時,中原消費金融開放平臺事業群負責人宋丹,因對該公司對合作機構管理不審慎;將部分產品貸款發放、本息回收等關鍵環節操作全權委托合作機構執行的違法違規行為負有責任,被處以警告。

三、利息高企,年化利率逼近紅線

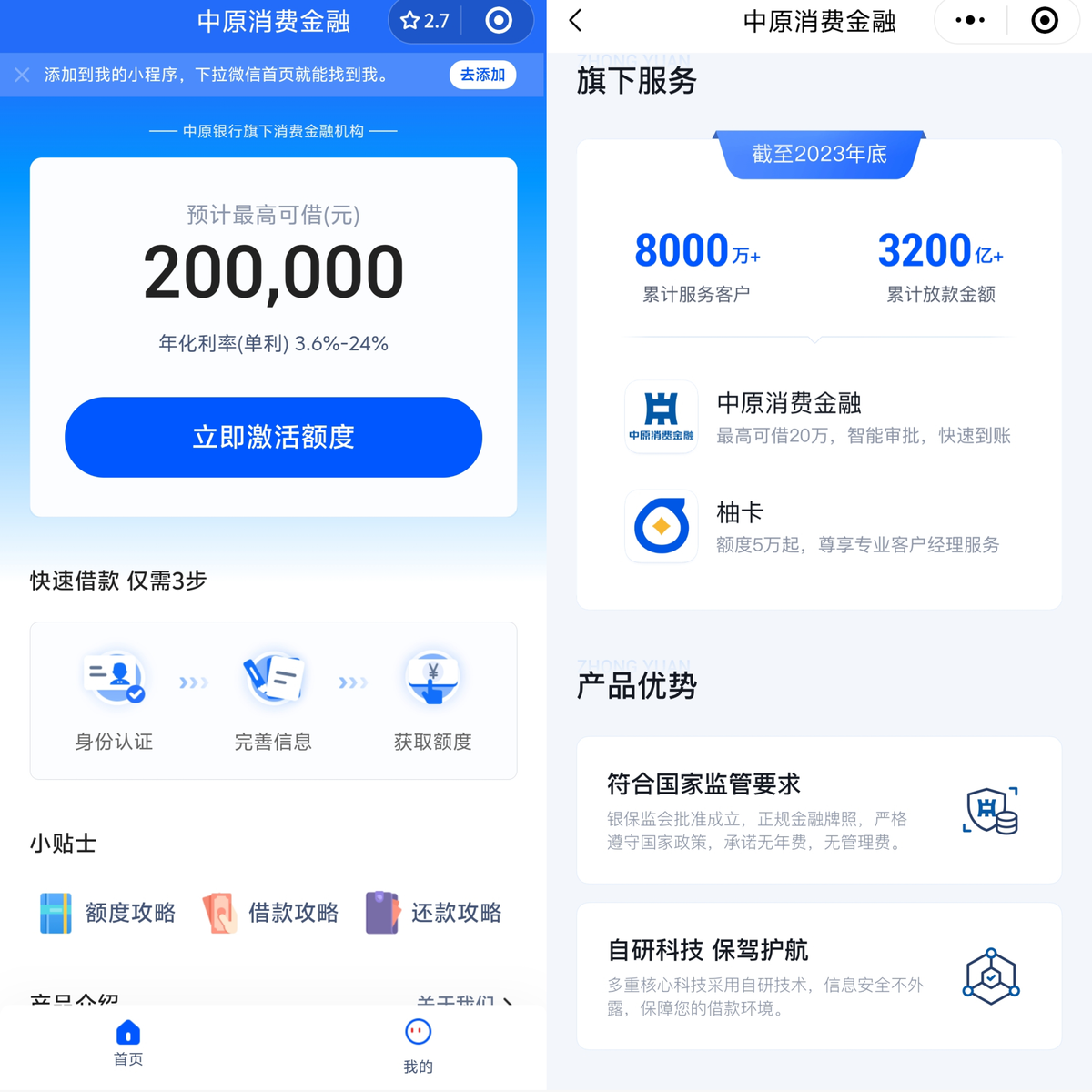

貝多財經注意到,中原消費金融小程序的借款界面中明確指出,其預計最高可借20萬元,年化利率(單利)為3.6%至24%,并著重強調了其嚴格遵守國家政策、符合國家監管要求的合法合規性。

但事實上,中原消費金融屢屢與用戶因糾紛無法調和而對簿公堂。2024年以來該公司涉及的裁判文書共31條,合同、利息、貸款、強制性規定、違約責任等關鍵詞高頻出現,其實際借款利息也因判決書的公開而浮出水面。

一則發布于2024年3月的判決書顯示,被告王某與中原消費金融通過“中原消費金融APP”先后簽署了兩份個人借款合同,合同約定貸款金額分別為1萬元和1.5萬元,貸款期限均為放款之日起12個月。

因王某未能在合同約定時間內償還剩余1.64萬元本金以及相關利息,中原消費金融對其提起訴訟。但需要指出的是,二者簽訂的合同顯示貸款年利率高達35.5%,已超過受法律保護的24%警戒線,并逼近36%的違法高利貸紅線。

負責受理此案的浙江省紹興市越城區人民法院認為,被告王某欠債未還已構成違約,但雙方約定的年利率已超出法律允許的范圍,將依法予以調整,僅對案件中根據年化利率24%計算的利息予以支持。

實際上,中原消費金額向用戶收取高額利息并非孤例,6月末一份判決書中,披露了該公司貸款年利率35.5%,逾期罰息年利率35.99%的事實,法院亦在判決書中指明,其逾期罰息年利率在實際執行利率基礎上加收50%的利率明顯過高。

黑貓投訴平臺上,截至7月18日針對中原消費金融的投訴高達9980條,且多與暴力催收、惡意騷擾、收取砍頭息有關。不少用戶反映,中原消費金融與第三方合作平臺之間互相推諉責任的情況時有發生,維權十分困難。

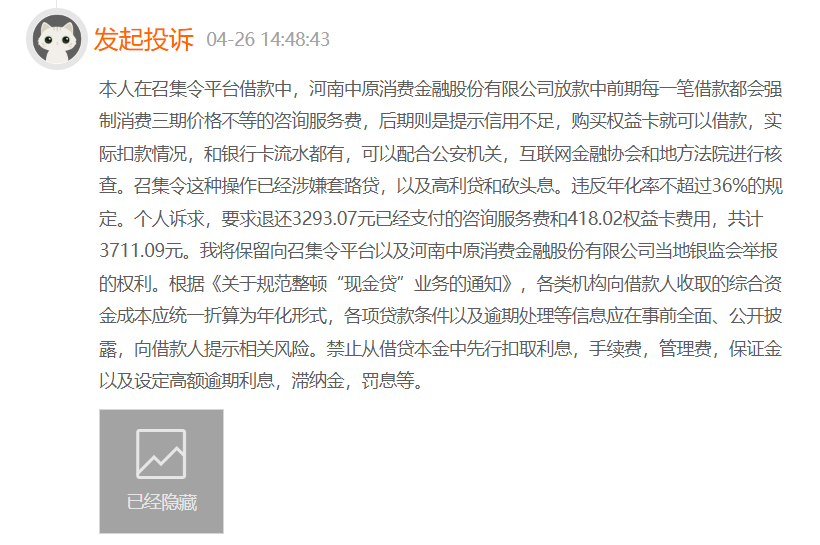

此外,中原消費金融公開承諾的“無年費、無管理費”也被詬病形同虛設。有用戶公開投訴稱,中原消費金融放款中前期每一筆借款都會強制消費三期價格不等的咨詢服務費,后期則提示信用不足,以此強迫用戶購買權益卡。

中原消費金融董事長馬景鵬曾指出,該公司將持續聚焦人民群眾高品質生活新期待,完善普惠金融服務體系,助推消費活力釋放。但就目前的情形看來,中原消費金融要想在業績與口碑中尋求雙贏策略,還需做出更長足的打算。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。