翼支付清倉眾安貸股權!眾安財險放貸生意深陷投訴與官司泥潭快訊

天翼電子商務有限公司(簡稱“翼支付”)在北京產權交易所掛牌轉讓重慶眾安小額貸款有限公司(以下簡稱眾安貸)41.1765%股權,涉及42,000萬股,標志著翼支付計劃退出其在眾安貸的所有股份。

7月22日,天翼電子商務有限公司(簡稱“翼支付”)在北京產權交易所掛牌轉讓重慶眾安小額貸款有限公司(以下簡稱眾安貸)41.1765%股權,涉及42,000萬股,標志著翼支付計劃退出其在眾安貸的所有股份。同時,翼支付還將其旗下甜橙保險代理有限公司及天津天翼融資擔保有限公司的100%股權掛牌出售。公告顯示,以上掛牌轉讓已被中國電信集團有限公司批準。

此次交易的主角眾安貸,為眾安財險旗下的小額貸款公司,曾一度被視為消費金融領域的明星,卻因捆綁保險、暴力催收等問題而投訴頻發,官司纏身,成為媒體負面報道的常客。這種窘境不僅損害了消費者權益,也使得眾安財險通過貸款業務反哺保證保險的策略受到質疑,暴露了公司在風險控制和合規經營上的嚴重缺陷。

翼支付入局僅約五年,就欲分道揚鑣

2017年10月,眾安貸正式獲得互聯網小貸牌照,初始注冊資本為3億元人民幣,由眾安科技和香港百仕達共同設立。2019年6月,翼支付向眾安貸增資2.1億元人民幣,使其注冊資本增至5.1億元人民幣,眾安科技和翼支付并列成為第一大股東,持股比例均為41.18%,香港百仕達持股比例為17.64%。

2021年10月,眾安貸再次完成增資,三家股東(眾安科技、翼支付和香港百仕達)共同簽署《增資協議》,進行同比例增資,增資完成后,眾安貸注冊資本增至10.2億元人民幣。此次增資是為了響應《網絡小額貸款業務管理暫行辦法》(征求意見稿)的相關要求,增強眾安貸的資本實力,促進其業務發展 。

翼支付與眾安財險的合作,雖然剛剛跨過了五周年,卻似乎已經走到了分岔路口。盡管財務數據顯示,截至2023年12月31日,眾安財險的總資產達到了13.12億元,年收入超過4億,凈利潤達到4500萬元,不良率僅為1.91%,撥備覆蓋率更是高達144.43%,看似盈利情況尚可,但這些數字背后卻隱藏著更復雜的現實。

中國電信旗下的翼支付,作為一個綜合金融平臺,其與中國電信的主營業務關聯度并不緊密。在央企退金令的大背景下,中國電信的退出部分業務似乎不難理解。然而,這背后更深層次的原因可能在于翼支付自身的運營問題——其相對臃腫的業務結構和效率問題,使得在支付領域的競爭力不強。這種結構性問題,加上市場環境的變化,使得翼支付在金融領域的前景變得愈發不確定。

此外,翼支付的某些業務模式不僅引發了廣泛的社會關注,更激起了公眾的強烈質疑和批評。去年,新華社《半月談》和人民日報官方公眾號通過《辦個手機套餐,卻被“套”進了“網貸”的坑》一文,深刻揭露了電信運營商在辦理手機套餐時可能存在的陷阱,尤其是那些隱蔽的“網貸坑”。這些行為,包括貸款產品的過度營銷、搭售保險、疑似虛假宣傳和暴力催收等問題,不僅損害了消費者的權益,也對翼支付乃至中國電信的品牌形象造成了不可估量的負面影響。

在金融監管的聚光燈下,翼支付的某些業務模式已經到了不得不做出改變的時刻。面對日益增多的投訴和公眾的質疑,適當的“瘦身”和業務調整,不僅是對自身資源的優化配置,更是對母公司中國電信品牌形象的一種主動保護。

放貸業務反哺保證保險,金融創新還是債務陷阱?

眾安財險在其年報中宣稱,通過互聯網平臺的廣泛連接,為金融機構提供信貸科技服務。具體而言,眾安財險透過互聯網平臺合作伙伴多場景(如通信場景的翼支付、視頻場景的愛奇藝等)、多渠道觸達信用良好的潛在借款人,加強對於潛在借款人的信用評估,協助互聯網金融公司(如眾安貸、馬上消費金融等)管理信貸風險并協助其進行全方位貸后管理,并且反哺其保險業務,尤其是貸款保證保險業務。

個人貸款保證保險,這個聽起來為借款人提供增信支持、為資金出借方提供風險保障的產品,實則可能是一個債務陷阱。當借款人無力償還貸款時,保險公司的代償行為并非總是如宣傳般美好,反而可能成為追債的開始,增加借款人的經濟負擔。這種模式不僅可能掩蓋借款人的真實信用狀況,還可能助長道德風險,使得借款人在不知不覺中陷入更深的債務泥潭。

在市場信用風險不斷攀升、借款人逾期風險日益加劇的當下,眾安財險的策略顯得格外突兀。面對其他大型保險公司如平安、人保選擇紛紛收縮保證保險規模以規避風險的審慎做法,眾安財險卻選擇了一條逆流而上的道路。這種看似大膽的策略,實則可能是一種對市場風險評估不足的輕率行為,或是對高風險高收益模式的盲目追求。

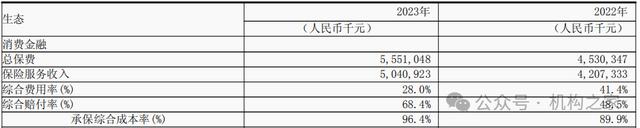

數據來源:眾安財險年度信息披露報告

2023年,眾安財險消費金融生態(主要為保證保險業務)的綜合賠付率為68.4%,較2022年同期上升19.9個百分點,這種賠付率的上升,表明其面臨著更多的借貸違約和資金損失。2023年,消費金融生態的綜合費用率為28.0%,較2022年同期下降13.4個百分點,主要為公司自營渠道總保費占比逐步提升,用戶留存和續保率提升,相應的獲客費用下降。

數據來源:眾安財險2023年年報

在公司年報中,眾安財險消費金融生態的目標客戶群體,被描繪為中國年輕、受過良好教育、有消費需求的近優級客群,主要客戶集中在30-40歲年齡段,這正是社會中流砥柱的一代。然而,這一群體的財務狀況和消費行為真的如表面那般堅實嗎?

眾安財險小額貸款業務平均期限僅為10個月、平均金額6,500元,表面上看起來微不足道,其快速、便捷的特性迅速滿足了年輕人對即時滿足的渴望,卻也悄然打開了過度消費的潘多拉魔盒。這種看似普惠的借貸模式,實際上可能正悄無聲息地加劇著年輕人的經濟負擔,將他們推向財務脆弱的邊緣,讓原本應是金融助力的服務,變成了加劇經濟壓力的隱形推手。

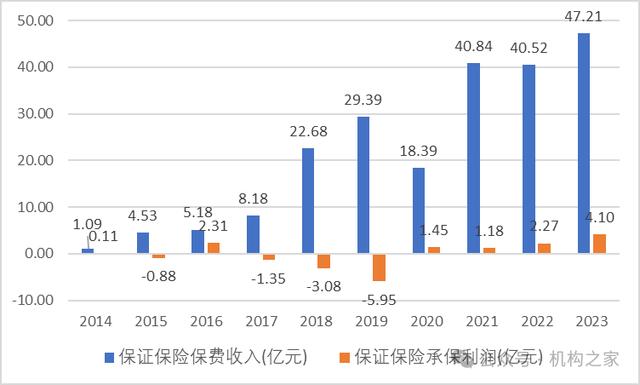

網絡小貸造就的經濟壓力不僅限于其貸款利率,更隱藏在捆綁銷售的高額保證保險費率之中,這在相關法律文書中得到了赤裸裸的揭露。天眼查大量訴訟顯示,眾安貸資金提供方多為青海銀行城北支行和華夏銀行北京分行,貸款利率普遍為6.2%,這一數字本身就已超出了當前市場資金成本的合理范疇。然而,更令人側目的是,與之捆綁的保證保險費率甚至最高至16%以上,是貸款利率的近2.7倍,這一費率在保險領域也堪稱吸血級收費。

保證保險海量投訴以及法律糾紛

上述判決案例并非孤例,而是呈現出一種令人憂慮的趨勢。天眼查顯示眾安財險面臨的保證保險合同糾紛是其司法案件案由統計排名第一的存在,此外,當前在目前的3496個開庭公告中,案由為保證保險合同糾紛為2402例,占比高達68.7%,同樣位列第一,這一比例不僅凸顯了眾安財險在該領域的高風險性,也暴露了其在風險管理和客戶服務上的潛在缺陷。

在這些保證保險案例中,盡管眾安財險基本勝訴,但這并不能掩蓋其在風險評估和控制上的不足。勝訴的背后可能是合同條款的嚴格性或法律團隊的專業能力,而非眾安財險在風險管理上的真正完善。這種依賴于法律訴訟手段來解決糾紛的方式,雖然催收的成功可能會避免直接的經濟損失,卻可能對公司的聲譽和客戶信任產生長遠的負面影響。

此外,保證保險合同糾紛案件數量的高企,反映出眾安財險在與客戶之間的合同條款、風險告知、投保或理賠流程等方面存在不明確或不合理之處,這直接導致了大量糾紛的產生。此外,頻繁的訴訟不僅消耗了大量的資源和精力,更可能會損害消費者對眾安財險的信任度,影響其品牌形象和市場聲譽,進而影響公司的長期發展。

另一方面,黑貓平臺上以眾安貸為詞條搜索,投訴量高達16945條,涉及捆綁保險、變相高息、暴力催收、泄露隱私等等,這些問題不僅侵犯了消費者的合法權益,更暴露了眾安貸在業務操作和風險控制上的嚴重缺陷。這些投訴反映出眾安貸在追求利潤的過程中,忽視了對消費者權益的保護,甚至涉嫌違反相關法律法規,將眾多借貸者推入了網貸的噩夢。

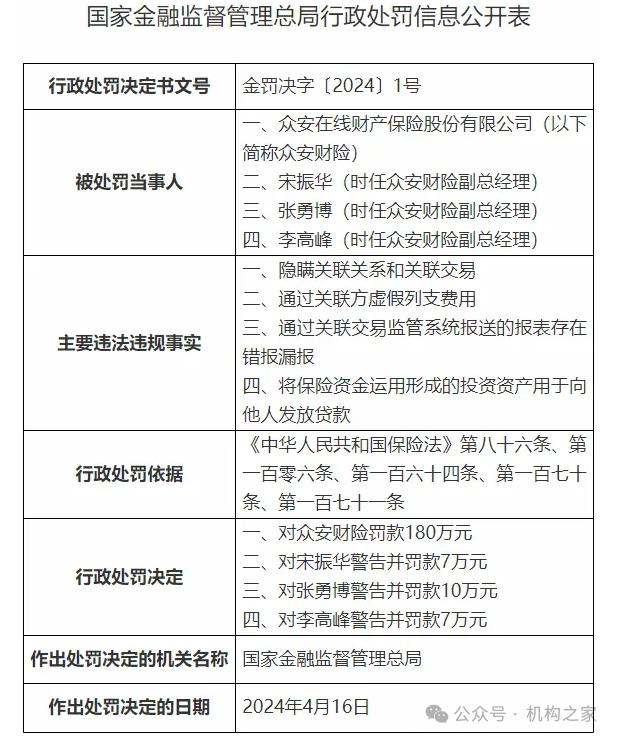

同時,眾安財險在保證保險領域的頻繁投訴和案件糾紛,不僅侵蝕了其市場信譽,更可能觸發監管機構的警覺,引發更為嚴格的監管審查和政策調整。這種局面下,眾安財險“榮獲”2024年金融監督管理總局1號罰單,似乎成了其風險管理不善和合規問題累積的必然結果,對公司未來的業務發展構成了不容忽視的警示。

4月24日,國家金融監督管理總局的今年1號罰單顯示,因存在隱瞞關聯關系和關聯交易、通過關聯方虛假列支費用等違法違規行為,眾安在線被國家金融監督管理總局處以180萬元罰款;同時,3名時任副總經理也受到了警告和罰款的處罰。在上述通報中,眾安財險違規使用保險資金發放貸款的行為格外引人注目,處罰緣由與眾安財險對貸款生意的鐘情相呼應,暴露出公司在追求利潤最大化的過程中,對合規經營的漠視。

本文源自:機構之家

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。