訊飛醫(yī)療不足三年虧損超4億 赴港上市被指緩解科大訊飛財務壓力快訊

1月26日,訊飛醫(yī)療向港交所呈交招股書。公司擬發(fā)行不超過發(fā)行后總股本15%的股份,在香港聯(lián)交所主板上市。

文|睿研資本 編輯|ZL

來源|藍籌企業(yè)評論

1月26日,訊飛醫(yī)療向港交所呈交招股書。公司擬發(fā)行不超過發(fā)行后總股本15%的股份,在香港聯(lián)交所主板上市。

據(jù)招股書披露,訊飛醫(yī)療成立于2016年,是科大訊飛拓展智能醫(yī)療板塊的主體,主要利用語音識別、圖像識別、自然語言理解等技術,提供人工智能醫(yī)療解決方案。公司業(yè)務涉及疾病預警、早篩、診斷、診后與慢病管理等醫(yī)療全流程,既有面向居民的“訊飛曉醫(yī)”,也有面向醫(yī)生的“智醫(yī)助理”。

從公司所披露的情況來看,訊飛醫(yī)療雖然營收取得了一定增長,但凈利潤和現(xiàn)金流依然存在不小的壓力。

1

謀求香港上市被指緩解母公司財務壓力

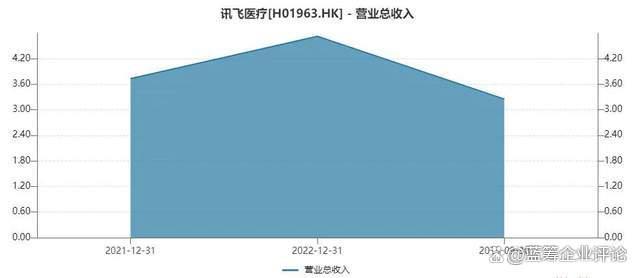

2021年-2023年9月,訊飛醫(yī)療的收入由2021年的人民幣3.73億元增加26.7%至2022年的人民幣4.72億元,其由截至2022年9月30日止九個月的人民幣2.51億元增加29.0%至截至2023年9月30日止九個月的人民幣3.24億元。

數(shù)據(jù)來源:公司招股書

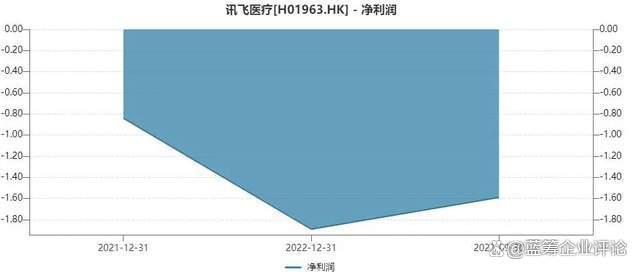

但凈利潤同期分別虧損8940.1萬元、2.09億元、1.7億元,累計4.68億元,經調整凈利潤虧損額分別為4823.3萬元、1.11億元、9960.6萬元。

數(shù)據(jù)來源:公司招股書

在外界看來,此次分拆上市是有意緩解母公司科大訊飛的業(yè)績壓力。

財報顯示,2023年前3季度,訊飛醫(yī)療對科大訊飛收入的貢獻只有2%左右,卻以1.7億元虧損,拖累母公司業(yè)績。

同期,科大訊飛收入126.14億,同比下滑0.37%;凈利潤9936.21萬,同比暴跌76.36%;扣非凈利潤甚至扭贏為虧損3.24億,同比下滑175.97%。2023年三季度末,科大訊飛總負債達184.95億,資產負債率超過50%。

盡管收入增加,但訊飛醫(yī)療仍對盈利能力持悲觀態(tài)度。

這家公司表示,短期內包括截至2023年及2024年12月31日止年度將可能繼續(xù)產生虧損凈額,主要是由于公司對研發(fā)的持續(xù)投資以及銷售開支所致。

據(jù)招股書披露,2021年-2023年9月,訊飛醫(yī)療的銷售費用分別約0.9億元、1.6億元、1.3億元;同期研發(fā)投入分別約1.6億元、2.4億元、2億元。

同期,這家公司的研發(fā)費用分別為約1.6億元、2.4億元、2億元,分別占當期營業(yè)收入的42.9%、51.2%、60.3%。

另一方面,營收連年增長的訊飛醫(yī)療,依舊要依靠“體外輸血”度日。

2021年-2023年9月30日,這家公司的現(xiàn)金及現(xiàn)金等價物凈增加額分別為3.34億元、-2.71億元、-1.05億元。

同期,它們的籌資活動產生的現(xiàn)金流量凈額分別為4.45億元、-0.64億元、0.67億元。

由此可以看出,在沒有融資,或者很少融資的情況下,訊飛醫(yī)療的“失血”狀況較為明顯。

不僅如此。到2023年9月30日,訊飛醫(yī)療的賬面現(xiàn)金及現(xiàn)金等價物僅5700余萬元。2021年及2022年,此項數(shù)據(jù)分別為4.34億元、1.63億元。

可見,近兩年訊飛醫(yī)療對庫存現(xiàn)金的消耗速度還是很快的。

回顧訊飛醫(yī)療融資歷程,2019年12月-2023年12月期間,它們完成了多輪融資,先后引入天正投資、共青城匯智、淄博集智、合肥同創(chuàng)、訊飛海河、科訊連山、上海水遙、國科瑞華、顧嶼南歌、安徽言知等豪華資本,累計募資6.61億元用于技術升級、產品迭代、升級現(xiàn)有產品及開發(fā)新產品。

在向港交所遞交招股書之前的最后一輪增資轉讓中,科大訊飛、顧嶼南歌分別以1.8億元和0.3億元認購了訊飛醫(yī)療2.14%、0.36%的注冊資本;胡國平將所持1.189%注冊資本以1億元的價格轉讓給安徽言知;科訊創(chuàng)投將注冊股本總額的0.1784%以0.15億元的價格轉讓給訊飛海河。

以此計算,訊飛醫(yī)療對應總估值均約84億元。

2

應收賬款超過當期營收

使訊飛醫(yī)療陷入這一困境的原因除嚴重虧損外,貿易應收款項同樣影響公司的現(xiàn)金狀況。

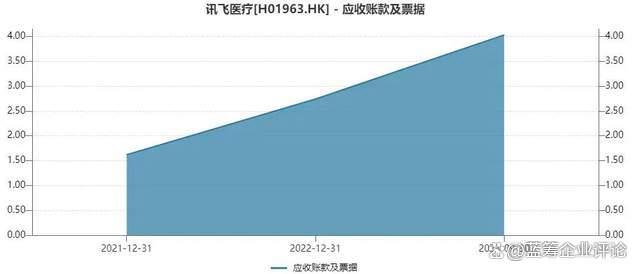

2021年-2023年9月30日 ,這家公司的應收賬款及票據(jù)金額分別為1.62億元、2.74億元、4.03億元。

數(shù)據(jù)來源:公司招股書

可以看到,這一數(shù)據(jù)近些年增長迅速。值得一提的是,2023年前三季度的應收賬款4.03億元,甚至超過了同期的營業(yè)收入3.24億元。

通常來說,造成這一現(xiàn)象背后的原因則是企業(yè)資金周轉不暢。高比例的應收賬款意味著企業(yè)銷售的產品或提供的服務后,尚未及時收到對應的款項,導致資金周轉速度較慢,可能面臨資金緊張的風險。

此外,較高的應收賬款比例可能表明企業(yè)存在較高的壞賬風險,即客戶無法或不愿按時支付欠款,從而損害企業(yè)的財務狀況和利潤。

這有可能與訊飛醫(yī)療在銷售過程中采取了較為寬松的信用銷售政策,以刺激銷售有關,但這樣的做法也增加了追回款項的難度。

據(jù)招股書披露,母公司科大訊飛既是訊飛醫(yī)療客戶也是供應商,雙方的關聯(lián)交易合約將持續(xù)至2026年12月31日止。

訊飛醫(yī)療主要向科大訊飛采購人力資源服務、技術服務及行政管理服務,報告期各期分別發(fā)生8311.50萬元、7777.80萬元、5667.00萬元采購額,占采購額的27.9%、21.8%、19.0%,科大訊飛位列第一大供應商。

同時,訊飛醫(yī)療也向科大訊飛提供智能硬件產品,于其自營線下門店轉售及自用。各期分別產生9174.9萬元、1510萬元、2554.0萬元收入,占總收入的24.6%、3.2%、7.9%。2021年和2023年1-9月,科大訊飛分別為訊飛醫(yī)療第一,第二大客戶。

然而,母公司作為大的供應商和大客戶,可能面臨利益沖突的情況。其在供應鏈中可能傾向于謀取更高的利潤,而在客戶端則希望獲得更低的價格,這可能導致內部沖突和不公平待遇。

華南一家中型醫(yī)療器械服務商在接受媒體采訪時表示,“AI在醫(yī)療領域的滲透已經是確定性的趨勢,商業(yè)前景是很可觀的,但當前受限于行業(yè)發(fā)展階段、投入大、產品渠道難以打開等原因,商業(yè)化進程比較慢。因為醫(yī)療行業(yè)本身是一個需要積淀的行業(yè),面臨嚴格的監(jiān)管,一款產品要上市,短則三五年,長則十余年。”

面對如此長期的產品變現(xiàn)周期,訊飛醫(yī)療“缺血”是否會持續(xù)對公司形成壓力,將值得關注。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經TMT觀察網(wǎng)編輯修改或補充。