華熙生物五連增終結!玻尿酸的故事過氣了?快訊

首次營利雙降,華熙生物走到拐點。

首次營利雙降,華熙生物走到拐點。

來源| 聚美麗

作者| Age

隨著重組膠原蛋白成為行業新技術風口,市場對玻尿酸的熱情逐漸消散,華熙生物五連增的高光時刻也正在逐漸遠去。

近期,在“重組膠原蛋白巨頭”巨子生物迎來營收、凈利潤5連漲,旗下可復美大漲72.9%,有望步入30億梯隊的時候,華熙生物發布了2023年業績承壓快報。今晚(4月29日),華熙生物正式發布2023年財報,如玻尿酸的“失色”一樣,華熙生物的業績也吹起了冷風。

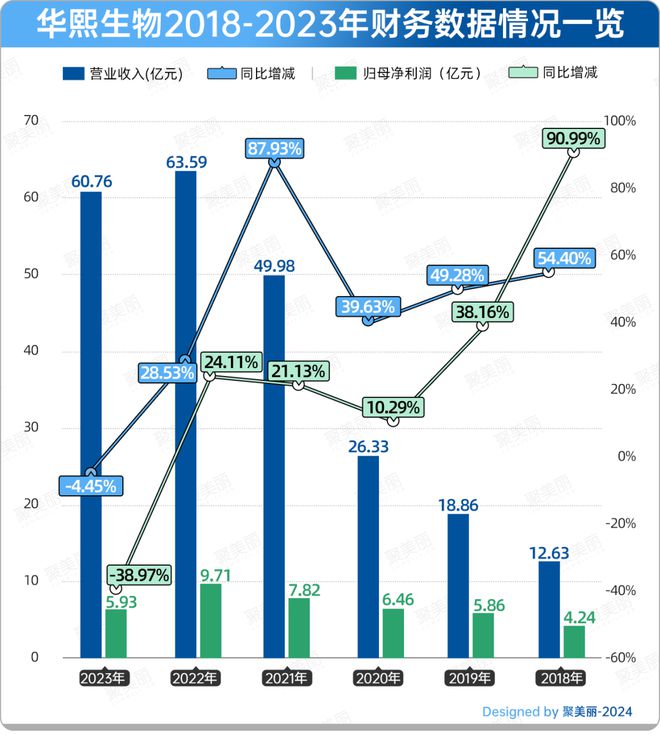

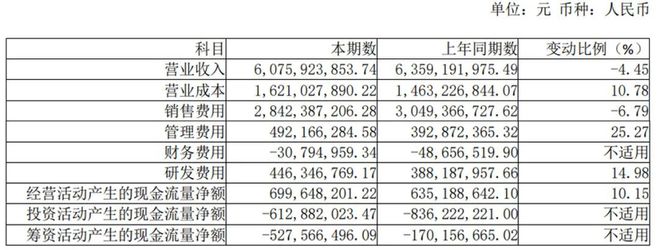

財報顯示,華熙生物2023年實現營業總收入60.76億元,同比下降4.45%;歸母凈利潤5.93億元,同比下降38.97%。這是華熙生物自2019年上市以來首次出現營收、歸母凈利潤雙降。

此外,華熙生物也發布了2024年一季報。財報顯示,華熙生物2024年一季度實現營收13.61億元,同比增長4.24%;歸母凈利潤2.43億元,同比增長21.39%。

-18.45%,功能性護膚品階段性“失速”?

2021年,華熙生物開啟了從原料、醫療終端、功能性護膚品“三駕馬車”,向原料、醫療終端、功能護膚品、功能性食品的“四輪驅動”轉變的全新時代,圍繞這四大業務板塊,其一路狂飆,成長為一家生物科技全產業鏈平臺型公司。

而細究2023年華熙生物業績為何出現營收、歸母凈利潤雙降,其實是與占公司營業總收入比重最大的功能護膚品業務下滑密切相關的。

據財報顯示,2023年華熙生物原料業務和醫療終端業務保持增長,分別以15.22%、58.95%達成11.29億元、10.90 億元的營收,2023年兩者分別占據華熙生物主營業務收入的18.59%、17.95%。

其中,醫療終端業務下的皮膚類醫療產品實現收入7.47億元,同比增長60.29%。具體到產品端,微交聯潤致娃娃針收入同比增長超過200%,潤致填充劑收入同比增長超過250%。

功能性護膚品和功能性食品業務則是在2023年出現下滑。其中功能性食品業務同比下降 22.53%,實現收入 0.58 億元;而作為增長引擎的功能性護膚品則在2023年同比下滑18.45%,實現營收37.57億元,占公司主營業務收入比例由2022年的72.45%下降至61.84%。值得注意的是,功能性護膚業務的下滑,在華熙生物既往的財報中其實是首次。

據往年財報數據顯示,2019年上市后,華熙生物從玻尿酸原料生產轉型向C端銷售功能性護膚品,目前旗下擁有潤百顏、夸迪、米蓓爾、BM肌活四大功能性護膚品品牌。2019年至2021年,華熙生物功能性護膚業務營收分別為6.34億元、13.46億元、33.19億元,同比分別增長119%、112%、147%,連續三年營收增速超過100%,到2021年,其已經貢獻營收近七成收入,是華熙生物當之無愧的增長引擎。

但就2022年來看,華熙生物功能性護膚業務已顯現疲軟。2022年的時候,四大品牌中除卻BM肌活保持三位數增長,潤百顏、夸迪、米蓓爾的增速都已從2021年的三位數滑落到不足50%增速;在2023年半年報中,華熙生物功能性護膚業務下滑7.56%,四大品牌全線下滑。整個功能性護膚業務的下滑趨勢,其實是可以窺見的。

而就功能性護膚業務的下滑,華熙生物在財報中也進行了解釋,“主要系公司對護膚品業務進行階段性調整,逐步優化品牌資源配置和營銷渠道結構,功能性護膚品線上直銷收入同比減少。”

同時,華熙生物也剖析了其業績增長遭遇壓力的原因:“內部環境方面,2023年公司高速增長遇到壓力,主要源于過去業務增長過快,導致內部組織管理滯后于業務的發展速度,組織管理有待提高,運營效率有待提升。 ”并且再次強調,華熙生物正主動擺脫過去成功經驗的路徑依賴,推動公司全面的管理變革。

銷售費用首次下滑,精細化運營顯成效

而業務表現盡管遭遇“低谷”,但作為“玻尿酸巨頭”,華熙生物對于研發的重視向來是有目共睹的。

以近5年的研發投入來看,2018-2022年華熙生物的研發投入分別為1.04億元、0.94億元、1.41億元、2.84億元、3.88億元,研發投入占營業收入的比例分別為4.19%、4.39%、5.36%、5.74%、6.10%。共計近五年數據,華熙生物對研發的投入已超10億。

而在2023年,華熙生物的研發費用也繼續保持一往的增長趨勢,同比上升14.98%為4.46億元,研發投入占營業收入的比例為7.35%。報告期內,利用六大研發平臺,華熙生物共上市9種生物活性物原料新產品;利用合成生物學技術,在透明質酸酶、硫酸軟骨素、肝素、膠原蛋白、麥角硫因、人乳寡糖等產品上取得進展。

截止2023年12月31日,華熙生物已申請專利908項(含發明專利716項),其中已獲授權專利452項。據透露,華熙生物2023年新取得的發明專利圍繞功能糖及氨基酸兩大類生物活性物的基礎研究和應用基礎研究。

不過,近期華熙生物的研發人才端也確實出現了一定動蕩。今年4月1日,歸屬華熙生物核心技術人員的上海研發中心功能性護膚品開發總監馬守偉離職,年報發布的同時,華熙生物也宣布了食品研發上海分中心總經理王勇志,不過該人士與其功能性護膚品研發并無太大關聯。

值得注意的是,近年來,華熙生物針對一直被市場詬病的“運營粗放”進行了改革。據美業相關分析師解讀,2022年華熙生物就已發生了巨大轉變,競爭格局優化、規模效應顯現、運營能力增強,使得華熙生物的營銷費用率下降、凈利率提升。

而在2023年,華熙生物的精細化管理成效也較為明顯,其銷售費用實現了其自2019年上市以來的首次下滑。財報顯示,同比去年下滑6.79%,華熙生物2023年銷售費用為28.42億元,其中線上推廣服務費同比降低17.13%。

據披露,目前華熙生物正在通過產品端聚焦大單品、優化產品結構;渠道端優化渠道結構,穩步推行全渠道策略,在銷售收入增長的同時,提升天貓、其他線上垂直渠道、線下等銷售費用率較低的渠道占比,以及提升日銷、自播等銷售方式的占比,加強品牌復購等維度,降低了護膚品業務的銷售費用率。

遭遇增長瓶頸,華熙生物還需要多點時間

目前來看,華熙生物確實遇到了一定的增長瓶頸,2023年財報的下滑正是佐證。

但不可否認的是,華熙生物也一直在針對企業發展痛點,如運營粗放、停留在“玻尿酸廠牌”的消費認知等進行針對性改革。目前運營粗放的問題已在華熙生物的財報中看到改革收效,在玻尿酸的主營業務之外,華熙生物也正在探索支撐企業持續成長的第二、第三曲線。

如,華熙生物就曾提出,從單一活性物到活性物平臺公司,其還在探索膠原蛋白、麥角硫因、人乳寡糖等新賽道新領域,尋求新增長。其中,針對膠原蛋白,華熙生物表示,要把膠原蛋白打造成繼玻尿酸之后,華熙生物的第二個戰略性生物活性物,并復制玻尿酸的成功,從膠原蛋白的全產業鏈進行全面布局。

2023年上半年財報中,華熙生物還將自己定義為一家“以合成生物科技創新驅動的生物科技公司”。這種種都透露出華熙生物對玻尿酸之外的布局野心。

近期,聚美麗就發現,華熙生物旗下潤百顏已在今年4月推出了主打玻尿酸「韌顏玻」x專研Ⅲ型重組膠原蛋白的膠原元氣彈新品。這意味著華熙生物對于膠原蛋白的研究已步入面世階段。

但與此同時,不得不承認在尋找第二、三增長曲線這條路上,華熙生物所面臨的挑戰是艱巨的。一直以來華熙生物旗下四大品牌的成長路徑,就是通過強調品牌屬于華熙生物旗下,再體現出華熙生物在玻尿酸界的巨頭地位,以建立信任心智,這意味著華熙生物四大品牌和華熙生物本身在消費者心中已經與玻尿酸打上了等號。

而在實際運作中,單成分信任度的建立做到很強是可能的,華熙生物本身就是案例,但目前還沒有看到有國內企業能夠做到多個成分都能建立專業信任度。更何況,就以膠原蛋白成分來看,巨子生物目前已在市場中搶占教育了市場心智,建立了規模效應,作為消費者心中的“玻尿酸巨頭”,華熙生物要搶占重組教育蛋白的市場并不容易。

因此,目前來說,“玻尿酸巨頭”的標簽之于華熙生物是信任基礎也是品牌限制,如何打開消費者對于華熙生物玻尿酸之外的認知,實現從“玻尿酸大廠”到“科研大廠”的跨越,是其目前在科研沉淀之外,還需要思考的問題。

當然,美妝品牌史背后,本身就是不斷演進不斷自我否定的創業史,市場環節不斷在切換,行業持續在變換風向,留在牌桌上的企業就是要不斷演進,不斷否定自我才能更為強大。

而在華熙生物在發展歷史中,短短幾年間其能夠圍繞玻尿酸打造出從原料到C端的全產業鏈,孵化出四大規模品牌,可見其并不缺持續進化的能力,“以合成生物科技創新驅動的生物科技公司”新定位下,也并不缺乏向前的目標和行動。

只是“以合成生物科技創新驅動的生物科技公司”目標下,注定華熙生物要做的是一件“慢活兒”,需要投入大量的人員、金錢、時間,這對于任何一家企業而言并不容易。

如趙燕曾在聚美麗大會所說的,“對于實體企業來說,只要趴在地上把最難最苦最累的活都干完,就有足夠的確定性去搏未來的不確定。”或許行業還需要給到華熙生物再多一點時間。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。