喜馬拉雅先拿員工開刀快訊

4月12日,國內(nèi)最大的音頻內(nèi)容平臺——喜馬拉雅,又在港股遞交上市申請了。

文章來源:傳播體操

作者 | 高凌朗

編輯 | 周在安

4月12日,國內(nèi)最大的音頻內(nèi)容平臺——喜馬拉雅,又在港股遞交上市申請了。

算上這次,喜馬拉雅一共遞交四次上市申請,分別是2021年5月向美國證券交易委員會(SEC)提交了IPO申請;2021年9月向香港聯(lián)交所提交了上市申請;在2022年3月,喜馬拉雅更新了其港股的招股書。

喜馬拉雅上市難的原因也不難猜,盡管在國內(nèi)音頻內(nèi)容市場里“一家獨大”,月活、訂閱數(shù)據(jù)不斷上升,但其盈利能力一直不被外界看好,留存用戶并通過訂閱、廣告、直播等方式變現(xiàn),還不足以完成喜馬拉雅的模式閉環(huán)。

根據(jù)喜馬拉雅的招股書顯示,2018至2022年間,喜馬拉雅累計虧損31.66億元,除了變現(xiàn)能力差外,其需要投入大量資金用于內(nèi)容分成和版權(quán)購買,以吸引和留住用戶。

喜馬拉雅再次上市并不是毫無底氣,招股書顯示,喜馬拉雅2023年實現(xiàn)凈利潤37.36億元,經(jīng)調(diào)整凈利潤為2.24億元。在2023年,喜馬拉雅開始賺錢了。

但仔細翻閱招股書就會發(fā)現(xiàn),喜馬拉雅的盈利是省出來的,而降薪、減員成了其2023年“賺錢”的最主要方式。

客觀地說,盡管降低成本是如今互聯(lián)網(wǎng)企業(yè)的趨勢,但喜馬拉雅這是“節(jié)流不開源,降本不增效”。

對喜馬拉雅來說,這次沖擊上市似乎是比較“珍貴”的機會了,現(xiàn)在喜馬拉雅面臨的壓力遠大于盈利的風(fēng)光,如果失敗,喜馬拉雅恐怕難有前途了。

喜馬拉雅上線于2013年3月,彼時還是中國4G發(fā)展元年,可以說喜馬拉雅正好搭上了中國移動互聯(lián)網(wǎng)發(fā)展的春風(fēng)。只不過,大趨勢并沒有讓喜馬拉雅一飛沖天,其發(fā)展過程充滿了曲折和挑戰(zhàn)。

根據(jù)公開資料顯示,從2014年的A輪融資開始,喜馬拉雅一共獲得9輪融資,融資總額突破50億。

2018年以前,喜馬拉雅就是知識付費的引領(lǐng)者,這一概念也成就了其高速增長。

喜馬拉雅官方數(shù)據(jù)顯示,截止2019年5月,喜馬拉雅付費用戶就達到了400萬,當時喜馬拉雅月度活躍用戶人數(shù)7552.9萬,皆位居行業(yè)前列。

但隨著長短視頻、公眾號等互聯(lián)網(wǎng)內(nèi)容的普及,分享知識成為了吸引流量塑造IP的一種方式,喜馬拉雅的競爭力不再突出。簡單來說,網(wǎng)上的知識越來越密集,越來越直觀,也越來越“廉價”。

事實上,即便如今是短視頻的黃金時代,但音頻內(nèi)容仍是一部分用戶的“剛需”,只不過這樣的內(nèi)容制造起來并不簡單。

能朗讀文字內(nèi)容的App眾多,喜馬拉雅要想通過優(yōu)質(zhì)內(nèi)容吸引用戶,就必須不斷在版權(quán)和創(chuàng)作者方面進行投入,制作出優(yōu)質(zhì)的長篇內(nèi)容,這樣的成本和制作難度,并不遜色于長視頻平臺。

所以,盡管喜馬拉雅在2021年至2023年的月活躍用戶數(shù)分別達到了2.68億、2.91億和3.03億,但其盈利能力仍然面臨挑戰(zhàn)。此外,喜馬拉雅用戶增長的增速在最近兩年也顯著放緩,付費用戶數(shù)也從從2021年和2022年的12.9%,下降到2023年的11.9%。

以2023年在線音頻收入看,喜馬拉雅在中國在線音頻行業(yè)的市場份額為25%。但是,在碎片化內(nèi)容的時代,用戶注意力分散已經(jīng)是普遍現(xiàn)象。比起動輒10分鐘起步的長音頻內(nèi)容,30秒的短視頻顯然更能吸引用戶的注意力。

從公開數(shù)據(jù)看,喜馬拉雅從2018年虧到了2022年,到了2023年才擺脫虧損的標簽。讓喜馬拉雅盈利的方式并不復(fù)雜,就是省。

有多省呢?根據(jù)招股書顯示,人員開支方面,喜馬拉雅的員工總數(shù)從2021年的4342人,下降到了2023年的2637人,兩年之內(nèi)合計減少1705人,減員比例高達39.27%。

員工福利開支連續(xù)2年下降,從2021年的1.92億元,下降到2022年的1.77億元,再下降到2023年的1.15億元,如果以2021年作為基準,下降達到40 %。

喜馬拉雅3名高管:余建軍、李興仁、沈結(jié)強三人的薪酬從2022年合計774.8萬元下降至2023年的396.3萬元,下調(diào)近一半。

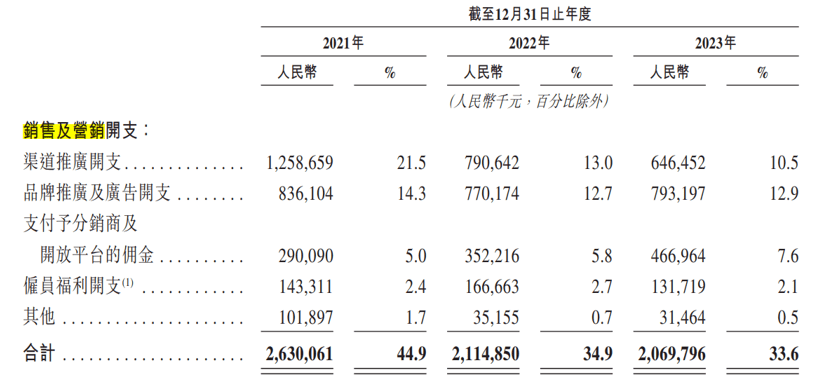

另一方面,喜馬拉雅的營業(yè)成本也減少了7%,其中給內(nèi)容創(chuàng)作者和合作伙伴的分成下降了12.9%。而喜馬拉雅的銷售及營銷開支較2022年下降2.1%,較2021年下降了21%。

前文我們也說過,喜馬拉雅的盈利是降本不增效,根據(jù)其招股書顯示,直至2022年,公司的收入一直以超過40%的年增長率穩(wěn)步上升。然而,到了2022年,收入增長率顯著放緩至3.5%,進入2023年后,增長速度進一步減緩,僅略微上升了1.7%,接近于停滯狀態(tài)。

有一件事兒很有趣,喜馬拉雅去年占據(jù)了中國所有在線音頻平臺收聽總時長的60%以上,也就是說,在線音頻市場中,喜馬拉雅基本沒有直接競爭的對手,但其經(jīng)營狀況仍然嚴峻。

在行業(yè)整體前景不明朗的情況下,僅靠減員與壓縮成本實現(xiàn)盈利,是很難持續(xù)走通的,因此喜馬拉雅不得不尋找新的增長點。

喜馬拉雅需要做點改變,但是其現(xiàn)金不多,很難實現(xiàn)一些有成效的作為,而截至2024年2月底,喜馬拉雅所持有的現(xiàn)金及現(xiàn)金等價物為6.1億元,而其流動負債在剔除可轉(zhuǎn)換可贖回優(yōu)先股之后,也只是基本達到了平衡狀態(tài)。

根據(jù)喜馬拉雅披露的信息,自2020的9億美元融資后,至今都未進行過融資。所以,再度尋求上市,也是喜馬拉雅不得已而為之。除了現(xiàn)金捉襟見肘之外,喜馬拉雅最早的投資者們已經(jīng)頂了十多年了,早已面臨著巨大的退出壓力。

音頻本身難以變現(xiàn),喜馬拉雅的人群相對下沉,廣告價值也不算高,品牌主并不大愿意為喜馬拉雅廣告位買單。

簡單點說,如今不能帶貨的內(nèi)容平臺,都不好做。

另外,播客這塊音頻增量市場被小宇宙占據(jù)了大塊,現(xiàn)在微信通過聽一聽、聽語音等功能也在搶奪音頻市場,喜馬拉雅的蛋糕其實在不斷萎縮。

音頻內(nèi)容的覆蓋場景通常包括人們通勤、休息、入睡前等時段,這些時間往往是不穩(wěn)定且碎片化的。相對而言,智能汽車和智能家居等場景則可能為用戶提供更持久、更集中的收聽體驗,成為音頻內(nèi)容的黃金場景。然而,小米、華為、騰訊等廠商早已洞察到這一市場的巨大潛力。

搞不好,喜馬拉雅辛辛苦苦制作的“主食”,最終成為了人家的配菜”。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。