雍禾醫療:連年虧損銷售費用畸高,多子公司成被執行人、大量子公司注銷觀點

作為“植發第一股”的雍禾醫療,自2021年登陸港交所以來,萬萬沒想到出道即巔峰,上市不久后股價就一路下行,至今市值還不足8億元,業績也在上市后第二年就變臉,2022年至今連年虧損,至于營收,上市當年達到高峰后就再也沒起來過。

來源 | 九號觀察

作者 | 跳跳

作為“植發第一股”的雍禾醫療,自2021年登陸港交所以來,萬萬沒想到出道即巔峰,上市不久后股價就一路下行,至今市值還不足8億元,業績也在上市后第二年就變臉,2022年至今連年虧損,至于營收,上市當年達到高峰后就再也沒起來過。

業績連續虧損的背后,是雍禾醫療銷售費用的長期畸高,銷售費用占營收的比重常年超過50%,而研發費用則長期徘徊在一兩千萬。而今年以來雍禾醫療旗下有多家子公司成為司法被執行人,大量的子公司出現注銷現象,這背后發生了什么呢?

1

業績連年虧損銷售費用占比長期超5成,研發費用才一兩千萬

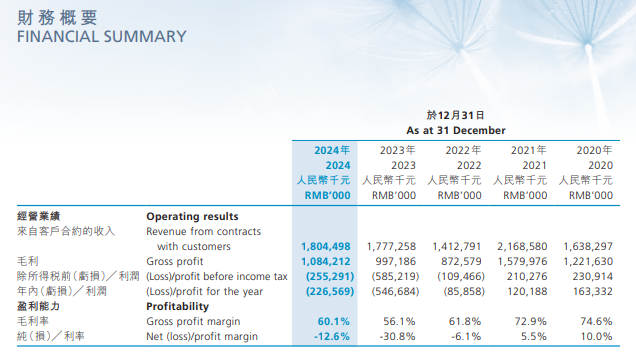

觀察雍禾醫療的業績報表,作者發現該公司自2021年上市以來,已經連續3年出現虧損。2021年至2024年的凈利潤分別為1.2億元、-8585萬元、-5.46億元、-2.26億元。公司的總資產和凈資產也已經連續3年下滑。

以至于公司的每股凈資產也逐年下滑,2021年至2024年的每股凈資產分別為3.27元、3元、1.79元、1.36元。

但同期雍禾醫療的股價呢?截至6月26日收盤價僅1.29元每股,不僅較15.8元每股的發行價跌去了超90%,更是跌破了每股凈資產!資本市場的表現實在是難看。

業績長期不振的背后是雍禾醫療高額的銷售費用。2021年至2024年,雍禾醫療的營收分別為21.69億元、14.13億元、17.77億元、18.04億元,同期雍禾醫療的銷售費用分別是10.73億元、7.67億元、10.44億元、9.02億元,銷售費用占同期營收的49.47%、54.28%、58.75%、50%,而同期的研發費用占營收的比重還不到2%。

長期畸高的銷售費用占比,侵蝕了利潤,將雍禾醫療變成了一家營銷驅動型的公司,而在研發領域的投入則是長期偏低,又如何能在醫療服務上給客戶更好的體驗呢?

不過,雍禾醫療還有更讓投資者抓狂的,由于過去三年的連續虧損,雍禾醫療已經3年沒有進行現金分紅了,股價也是一路走低,可以說是讓投資者欲哭無淚。

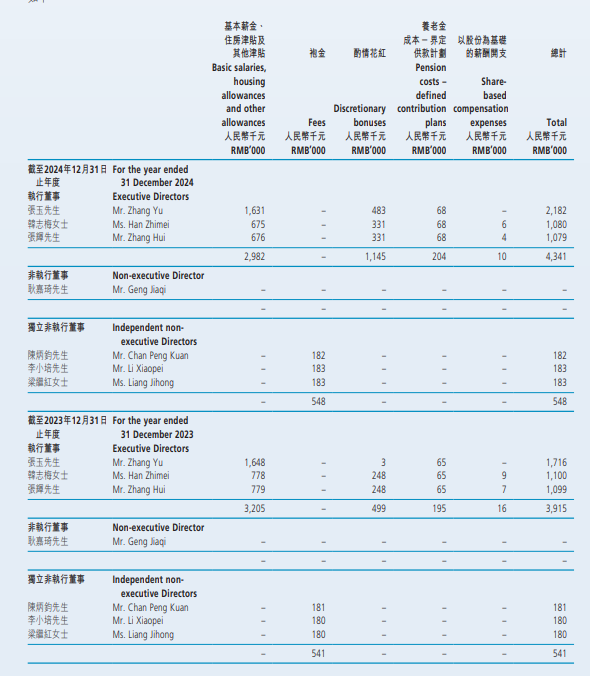

但是這么糟糕的狀態,并沒有阻擋高管加薪的步伐。據2024年年報顯示,該年度張玉等3名執行董事的薪酬是434萬元,較2023年的391.5萬元上升不少,其中董事長張玉的薪酬從171萬元上漲到218萬元。

反正虧損是公司的,再窮不能窮領導不是。

2

多家子公司成司法被執行人,大量子公司注銷整體規模收縮

從年報數據上看,不僅業績在連年出現虧損,即便是主營業務的客戶和門店也在萎縮。

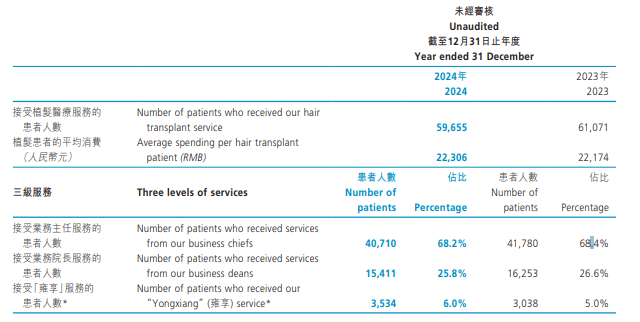

年報顯示,2024年接受雍禾醫療植發醫療服務人數也從2023年的61071人降到了59655人,這植發生意也不好做了。

至于門店數量,年報披露2024年雍禾植發醫療機構從2023年的75家降到了66家,史云遜獨立門店更是從88家減到了74家,整體業務機構呈現收縮態勢。

這種收縮態勢從工商信息的子公司注銷狀態中也能得到印證。

據企業預警通信息顯示,僅今年以來就有江門雍禾醫療美容有限公司、臨沂河東區醫療美容有限公司、湖州雍禾醫療美容診所、東莞虎門雍禾醫療美容診所、紹興雍禾醫療美容診所、等多家子公司被注銷,以及深圳史云遜診所、深圳鼎豐史云遜診所、深圳史云遜西醫皮膚科診所等3家機構被注銷。

此外,更讓市場和消費者擔心的是,目前雍禾醫療旗下已有多家子公司成司法被執行人。

中國執行信息公開網信息顯示,今年5月份,雍禾醫療旗下子公司北京雍禾醫療科技集團有限公司、重慶雍禾醫療美容診所有限公司被重慶市渝中區法院列為被執行人;今年2月份阜陽雍禾醫療美容有限公司被判為被執行人,執行金額120.57萬元。

而在上海票據交易所官網顯示,北京雍禾醫療科技集團有限公司自2024年6月1日期至今年5月底已經因連續近一年沒有披露商業承兌匯票信用信息被公告。

上海票交所的延遲披露名單公告顯示,根據《商業匯票信息披露操作細則》,承兌人最近2年延遲披露(信用信息)的,票交所將暫停為其提供商業匯票承兌、貼現等服務。

由此可見,雍禾醫療的公司治理層面也存在很大短板,已經不僅僅局限于業績虧損層面了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。