AI紅利,百度吃到后又吐了出來快訊

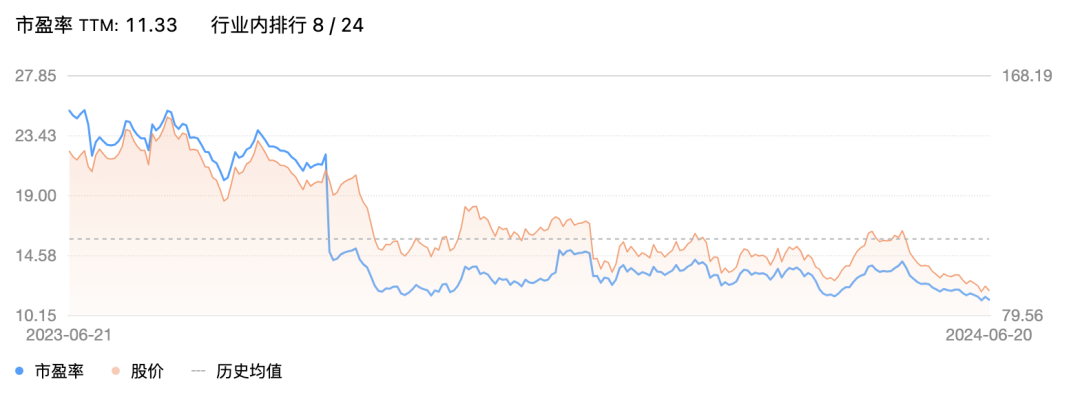

百度港股的市盈率從一年前的20多倍,跌到了11,不僅遠低于攜程的22,還低于不少消費股(海底撈市盈率17,安踏體育市盈率20,泡泡瑪特市盈率43)。

百度港股的市盈率從一年前的20多倍,跌到了11,不僅遠低于攜程的22,還低于不少消費股(海底撈市盈率17,安踏體育市盈率20,泡泡瑪特市盈率43)。

AI紅利,百度吃到后又吐了出來

百度因為AI帶來的估值提升,在最近一年又慢慢還了回去。

相較于2023年初因AI浪潮而登上的股價高點(160美元/股),百度股價已經跌去43%左右。

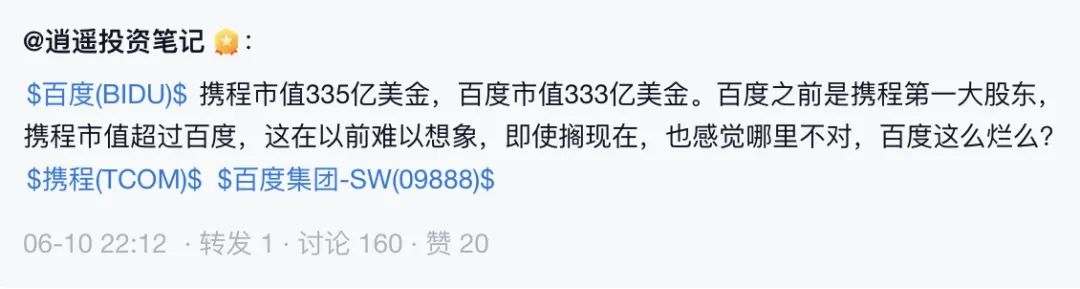

就在6月21日,百度股價再次下探新低,突破52周新低,總市值一周內跌破了320億美元后,又跌到了310億美元關口。一個在雪球被熱議的話題是,百度作為攜程的股東,市值反倒被攜程反超。

百度港股的市盈率從一年前的20多倍,跌到了11,不僅遠低于攜程的22,還低于不少消費股(海底撈市盈率17,安踏體育市盈率20,泡泡瑪特市盈率43)。

在蘋果宣布為Siri接入外部大模型后,百度的股價甚至連膝跳反應都沒有發生。

據外媒此前報道,蘋果公司已與百度舉行初步會談,百度有很大可能性將成為中國市場蘋果設備的大模型合作方。但最新消息顯示,除了百度,蘋果還與阿里、百川智能等數家中國AI模型開發公司進行了洽談。

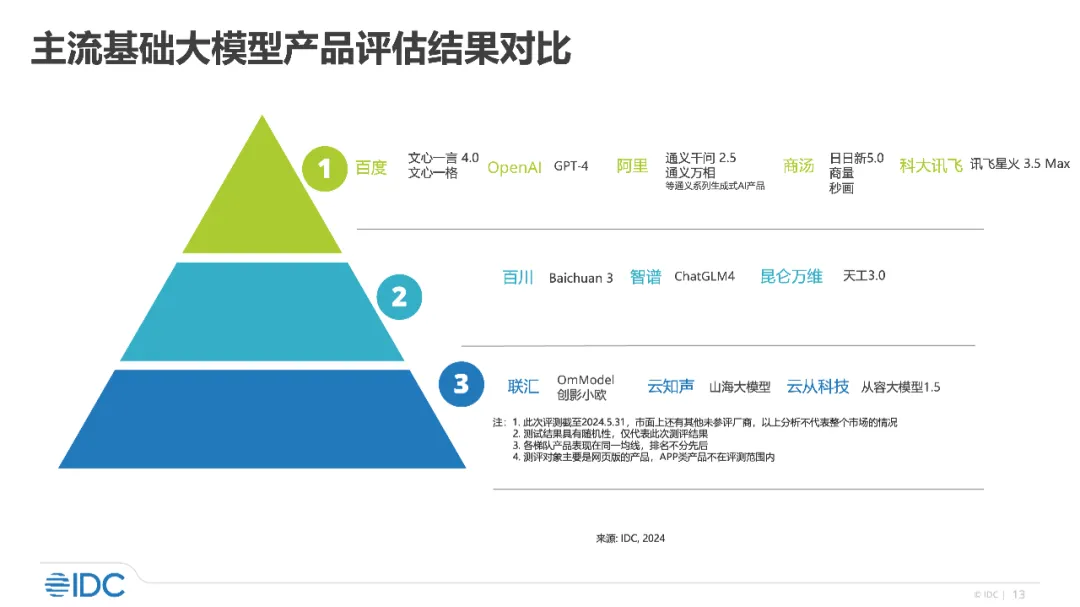

正如同IDC最新發布的國內大模型測評結果顯示,百度的AI能力屬于第一梯隊,但并非遙遙領先。這讓百度很難吃到先行者紅利,又難以從行業內卷中逃脫。

從整體行業環境上看,海外的估值泡沫也被擠出。

據紅杉資本的數據,2023年,AI行業僅在英偉達芯片上的成本就達到了500億美元,但整體產生的收益只有30億美元。而就在近期,用海量數據訓練提升大模型能力(Scaling law)走到盡頭的業內聲音正在變大。LLM的性能提升似乎進入停滯期了。這對于LLM公司來說,不啻于對估值的一記重錘。

神話時期過去之后,除了頭部的OpenAI和Anthropic,縈繞在AI公司頭頂上的是存亡問題。最早的明星獨角獸Stability AI不再stable,已經發不起工資,尋求賣身而遲遲沒有著落。Adept,Humane等也在尋求收購。

一位大模型賽道頭部廠商員工告訴20社,行業5月經歷了一次大降價,“放個假回來,整個行業天都變了。”在價格戰開啟之后,他們判斷,大模型競爭窗口最晚在年底就會關閉。而他們的當務之急是竭盡全力去搶奪用戶,以及用最快速度賺到錢。

百度也在這個轉彎賽道上。商業化的需求異常緊迫。

據自媒體“AI產品榜”公布的國內AI產品訪問量排行榜,3月榜單最受歡迎的還是AI對話機器人(AI Chatbots),百度、阿里、字節等大廠產品位居前列。

但到了5月的榜單,更多場景化的產品開始躋身前列,包括百度的AI寫作工具,360和秘塔的AI搜索引擎,以及一個AI PPT制作工具。

據一位百度前員工透露,在很長一段時間,百度大模型落地場景商業化最好的是文庫相關產品。這一榜單數據似乎佐證了這一說法,百度正在把營銷獲客資源傾斜給有突破的商業化落地產品。

此外,百度近期正在加速探索AI商業化的落地場景,密集上線2B和2C的AI產品。大模型說到底只是基礎設施,賺錢還是要靠應用。

6月,百度文庫推出“橙篇”,據稱首創10萬字長文本生成及多模態編輯功能;百度App全量上線AI捏合摘要功能,“捏一捏”實現“一秒讀懂”,為手百搜索提供增值服務;百度愛采購對B2B行業推出AI解決方案,支持一鍵式商品創建、一站式投放、數字人VR探廠等。

5月,小度科技殺入教育行業,推出基于文心大模型的學習機;5月底,百度召開了以“讓智能體人人可用”為主題的2024百度移動生態萬象大會,百度搜索、文心一言APP、百度文庫、百度電商、文心智能體平臺、百度APP等都發布了能力升級,全面降低大模型應用門檻……

不過,等到這些嘗試真正能反映到財報業績中,不知又要等多久。

AI為什么成了養不大的孩子

百度深耕AI多年,在AI大模型越來越變成巨頭之爭的市場環境下,百度有充足的資金、技術和市場先行優勢,卻依舊走不出商業化的迷霧。

百度在面向投資者最重要的財務報告中,這么多季度以來,對AI業務依舊諱莫如深。

百度最新財報數據顯示,第一季度盡管總營收達到315.13億元人民幣,同比微增4%,但凈利潤卻同比下降6%,僅為54.48億元。整個財報和電話會中,涉及到AI帶來營收的主要有三部分:

1.百度智能云營收同比增長12%,其中AI帶來的收入占比為6.9%;

2.百度搜索持續推進AI重構,已有11%的搜索結果由AI生成;

3.蘿卜快跑在武漢地區運營面積擴大超一倍,第一季度全無人駕駛占比超過55%,并在3月初實現全天候運營。

可以看到,AI對云業務的拉升最為明顯。據披露4月API日均調用破2億,相較2月披露的5000萬翻了兩番。Model as service來賣云,成為大廠的通行手段,但隨著百度加入大模型5月新一輪2折、1折的腳踝斬價格戰,宣布兩款主力模型ENIRE Speed、ENIRE Lite免費,百度智能云的營收勢必受到影響。

而百度智能云,除了標準化的token調用,還在積極進軍政企領域的個性化服務。百度的大模型項目已經滲透到運營商、交通、能源、金融等多個領域,比如為中華全國總工會機關服務中心打造的“十四五”全總信息化建設二期工會數智化項目,合同金額3158萬元。

但價格戰也如影隨形。比如據媒體報道,在上海人工智能創新中心的項目中,火山引擎和天翼云等公司甚至出現了0元中標的情況。

百度的智慧交通、自動駕駛等其他智慧業務營收(板塊收入剔除掉云后),甚至是負增長的。

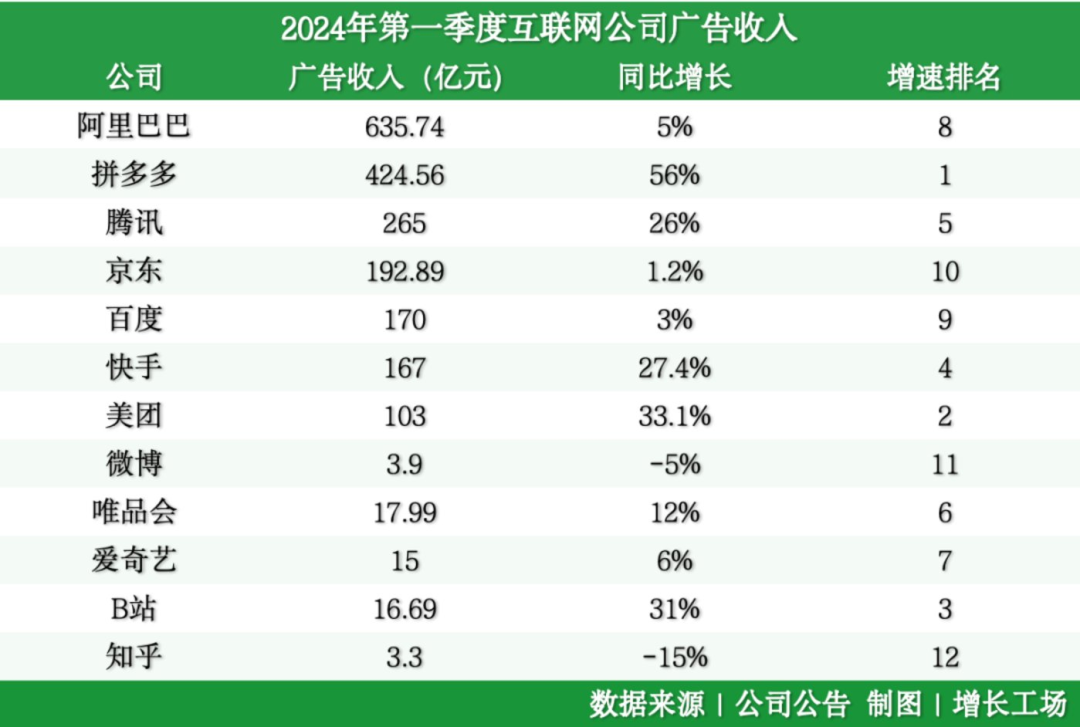

而占比7成最為緊要的廣告業務,Q1營收170億元,增速只有2.7%。百度廣告從數據上看沒有享受到AI的任何提振,反而跑輸大盤。據央視市場研究(CTR)數據顯示,2024年一季度廣告市場整體實現了5.5%的同比增長。

在今年Q1,百度廣告營收規模被京東超越。自從2016年被淘寶廣告超越后,幾年后又被字節廣告超越,如果不出意外,百度廣告規模下個季度很可能被快手超越。

目前快手廣告的收入(167億元)已經十分接近百度,且增速(27.4%)遠超百度。

圖片來自增長工廠

其他短視頻平臺、電商平臺紛紛推出“全站推廣”的廣告工具,其核心就是釋放更大的廣告庫存,用AI來托管輔助投放實現全局調控,并用AIGC來生成低成本的廣告素材,平臺在這個過程中實現更低的經營成本、更好的素材配置、更優的變現效率。廣告業務的天花板借由AI變得更高了。

但對百度而言,巧婦難為無米之炊。百度同樣推出了AI智能營銷,包括AIGC營銷創意平臺“擎舵”、對話式廣告新產品“品牌BOT”和新營銷平臺“輕舸”,而即便它背后的大模型更強(在廣告投放垂直場景下未必更強),但其用戶流量、內容生態落后太多,難以去短視頻電商廣告池子分一杯羹,只能在搜索廣告一畝三分地耕耘。

百度所代表的搜索流量,不斷被電商、信息流、短視頻流量侵蝕。甚至搜索廣告的盤子也有被侵蝕的風險。

快手Q1財報顯示,月均使用快手搜索的用戶同比增長超15%,單日搜索次數峰值近8億次,搜索場景的廣告收入Q1同比增長超50%。抖音《2023巨量引擎搜索價值》報告則顯示,月活躍搜索用戶滲透率在92%以上,抖音生活服務搜索GMV增長254%,商品搜索GMV增長143.8%。

左手廣告,右手云,在用AI去武裝這兩個優勢能力之外,正如上文提到過的,百度正在加速探索AI商業化的落地場景。

高盛認為,百度將繼續朝著以AGI為中心的營收/利潤結構邁進,隨著企業用戶和廣告商采用其通用人工智能解決方案,這可能為百度在2024年帶來約30億至60億元人民幣的增量收入。

但這個增量,也不過僅相當于百度營收的2.2%-4.5%。市場估值的回落說明了一個問題,用AI故事畫餅已經不夠了,變現的能力,變現的效率,需要迅速加強。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。