京東利潤藏“水分”,劉強東繼續拼低價快訊

以收入結構看,京東三大業務分部,除了物流板塊增長快速以外,零售增長乏力,新業務難見起色。

文/瑞財經 許淑敏 曾樹佳

5月底,劉強東一番“狼性”講話,讓京東整個集團位為之一奮,沖刺年中業績。

全體“兄弟”,開始嚴查考勤、調整午休規則、裁員、加薪一線采銷人員,勢要穩住京東電商“老大哥”的市場地位。

一系列操作,或多或少有些效果顯現。今年上半年,京東營收、凈利雙漲,京東物流凈利潤甚至實現了26倍的增長,超過市場預期。

但京東表面向好的業績之下,仍有隱憂。

今年上半年,京東集團(HK:09618)營收增幅為近年來最低水平,凈利潤大漲主要依靠“其它凈額”等非經營利潤,該數額從2023年上半年的40.03億元上漲至2024年上半年的73.57億元,增長了82.67%。

以收入結構看,京東三大業務分部,除了物流板塊增長快速以外,零售增長乏力,新業務難見起色。

京東零售業務面臨著行業轉型調整的沖擊,面對著拼多多、淘寶、抖音、小紅書等平臺等多家強勁的競爭對手。即便京東開始走低價策略,甚至入局直播帶貨,但依然落后于行業。

京東新業務內部調整眾多,始終收效甚微,像是達達已經連續虧損多年,虧損額超百億。

京東CFO單甦表示,京東在下半年會持續動態地平衡增長和利潤,會繼續堅定地在用戶體驗、新客獲取,還有市場份額獲取方面進行投入。

京東的高管們很樂觀:全年來看,目標是全年增速超過社零總額的增速,為提升用戶體驗和市場份額保持有紀律的投入,預計京東的利潤率和利潤額都會同比提升。

利潤增長背后

超越市場預期,這是業內對于京東二季報以及半年報的評價。

財報發布之后,京東港股早盤大漲7%,足見市場反應尚佳。

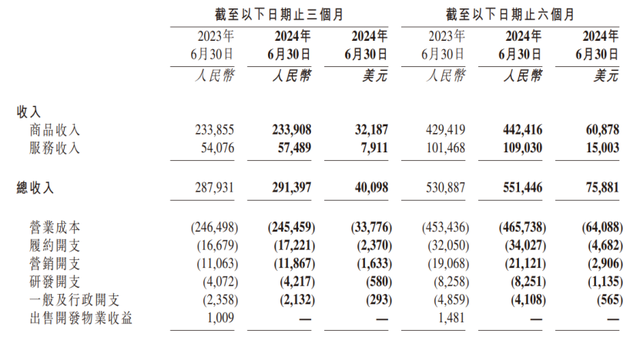

從報告來看,2024年上半年,京東實現營收5514億元,同比增長3.87%,實現股東應占溢利197.74億元,同比增長53.98%。其中,二季度營收為2914億元,較上年同期增加1.2%,歸屬于普通股股東的凈利潤126億元,同比增長92.1%。

2024年第二季度,京東歸屬于普通股股東的凈利潤率4.3%,而2023年第二季度僅為2.3%。

京東營收、凈利雙增長之下,仍有不少值得考究的地方。

對比京東自身,該等營收增幅,為近五年最低水平。2020年上半年-2023上半年,京東營業增幅分別為27.97%、31.6%、11%、4.66%。

對比行業,京東的收入增速,僅與上半年國內社零總額增速3.7%基本持平,并未真正走贏行業。

從收入結構看,京東集團上半年商品收入4424億元,同比增長3%;服務收入1090億元,同比增長7.4%;自營商品增長幅度較低,收入增長還是依靠物流、平臺、廣告收入等。

按照京東高管的說法,凈利潤表現較佳主要在于利潤率提升的主要原因是供應鏈效率提升,帶動毛利率大幅改善。

2021年-2023年,京東的毛利率分別為13.56%、14.06%、14.72%。進入2024年上半年,該等毛利率又提升至15.76%。

但從財報來看,今年上半年,京東大搞“低價”策略,百億補貼、9塊9包郵等手段頻出,實際上營業成本、履約開支、營銷開支均有所增長。

京東營業成本從2023年上半年的4534.36億元增長至2024年上半年的4657.38億元,同比增長2.71%,而營銷開支也增長10.76%至今年上半年的211.21億元。

正如此前,京東不斷強調降本增效,但京東人效比卻連續兩年下降。2021-2023年,京東員工總數從39萬增長到約51.7萬,對應期內的單個員工年創收額分別約為246.94萬元、232.25萬元、209.76萬元,兩年內下降約37.18萬元。

最新數據顯示,京東在過去一年來新增了2萬多就業崗位。截至今年“519老員工日”,在京東任職5年以上的員工已超過7萬人。

可以看到,上半年凈利潤取得大幅增長,得益于其它凈額的增長,該數額從2023年上半年的40.03億元上漲至2024年上半年的73.57億元,增長了82.67%。

而其他凈額為其他非經營利潤,主要包括長期投資公允價值變動產生的收益、政府補助、 利息收入、收購或處置業務及投資的收益、投資資產減值、匯兌收益凈額,而該等收入具備不確定性。

新業務虧損

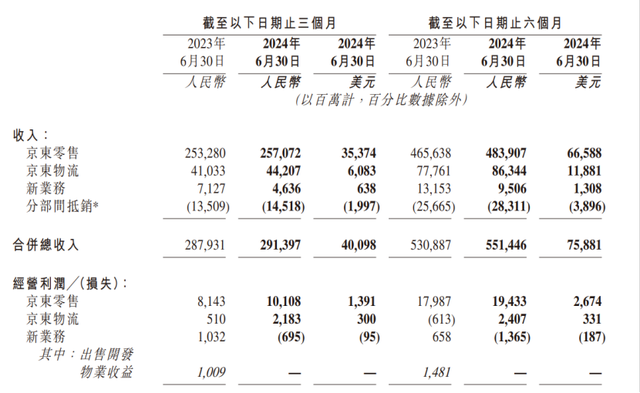

對比京東集團的三大業務分部,京東物流業績表現最為突出,而零售以及新業務仍有較大的增長空間。

2024年1-6月,京東零售收入4839億元,同比增長僅3.9%,京東物流收入863億元,同比增長11%,新業務收入95億元,同比降低了27.7%。

但增長較快的京東物流,經營利潤率為-0.8%,而零售及新業務經營利潤率分別為3.9%、5.0%。

零售增長乏力,新業務難見起色。

具體到2024年二季度,京東零售收入增幅僅剩下1%,新業務部門收入則下降35%,下滑幅度更大。

電商行業形勢如此,用戶增長放緩、獲客成本上升已成常態。

自去年開始,京東便加入了電商流量爭奪戰,與拼多多、抖音、淘寶爭奪零售市場份額。甚至打破了以往自營業務為主、品質電商的路線,不斷傾斜第三方平臺商家商品。

劉強東也意識到問題的嚴重性,以AI分身下場直播引流,只是效果甚微。

今年以來,京東內部整頓不斷。劉強東向“兄弟們”發飆,稱不奮斗的就不是他的兄弟,并開始嚴查考勤、調整午休規則、裁員、加薪一線采銷人員,勢要穩住電商“老大哥”的市場地位。

至于京東新業務,包括達達、京東產發、京喜拼拼及海外業務,上半年凈虧損13.65億元。

達達、京喜拼拼等業務板塊,此前幾年均處于巨額虧損狀態。2017年-2023年,達達分別虧損14.5億元、18.8億元、16.7億元、17.1億元、21億、13.3億、12.824億元,虧損已超百億。今年一季度,達達凈虧損仍達到3.28億元。

而京喜拼拼已于2022年開始收縮戰線,早前媒體報道,京喜事業部已撤銷,劉強東在集團戰略會上承認了京喜的失敗,并要求京東高管“認真復盤,總結經驗教訓”。

另一面,新業務內部調整不斷,風波不斷。

像是達達,年初因一則內幕消息引發市場關注。彼時,京東公告稱,其子公司達達在內部審計過程中發現了一些存疑的行為,可能會導致公司2023年在線廣告和營銷服務的收入數據存疑,將委托第三方重新審計。

正如劉強東之前發出的一封信寫道:創新之路上我們也交過“學費”,曾經我們一度被太多機會所吸引,什么都想做,但能力卻未必支撐。

在創新的路上,京東還要繼續“交學費”。

物流半年減員5192人

據京東集團管理層自述,京東與其他公司的主要差異化因素是成本效率和用戶體驗,這得益于它的1P零售業務和自營物流服務。

在過去的一年里,京東加大了力度,以加強供應鏈能力并提升用戶體驗。從物流業務中,也能窺探京東的降本策略。

今年上半年,京東物流(HK:02618)總收入達863億元,同比增長11%,經調整后凈利潤為31.2億元,同比增長2631.2%,這已經是京東物流連續5個季度盈利了。

在這半年里,京東物流在家電、服飾、酒水等行業與多個頭部客戶深化合作,一體化供應鏈客戶的收入達到418億元,來自外部一體化供應鏈客戶的收入達到154億元,保持一定的增長趨勢。

期內,其銷售及市場推廣開支,從去年同期的24億元,增加18.1%至28億元,主要受推廣服務產品的銷售及市場推廣團隊的擴張所帶動。

但京東物流的另外兩項開支,則變化不大。

2023年上半年,它的研發開支為18億元,而今年上半年,其該項支出反而有所減少,為17億元。一般行政開支方面,今年上半年京東物流只花了17億元,與去年同期持平。

降本增效的成果,是其毛利及毛利率的提升。

由于收入增長及成本生產率提高的綜合影響,京東的毛利由去年年中的50億元,增加至今年同期的85億元,毛利率則從6.5%增加至9.8%。

截至2024年6月30日止六個月,京東物流包括股份支付開支的員工薪酬福利開支總額為335億元,相較2023年同期的295億元,同比增長13.6%。

但這并不能掩蓋其減員的現象。

今年中報顯示,京東物流員工人數總計為451823,與去年年末其員工總數為457015相比,減少了5192人。

截至2024年年中,京東物流的未償還借款為78億元。同期,它的自由現金流入為14億元,這是由經營活動所得現金凈額74億元,減資本性支出經扣除相關處置所得款項18億元及租賃相關付款42億元得出的。

去年同期,京東物流的自由現金流入為21億元,相比之下,今年上半年其該數值有所減少。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。