毛利率大幅走低,蔚來再虧207億快訊

雖然交付量大幅增長至16萬輛,但是蔚來的毛利率不增反降,虧損依舊維持在高位。在電動車市場殘酷淘汰賽進入2024年賽季,持續虧損的蔚來壓力不小。

【財報速遞】雖然交付量大幅增長至16萬輛,但是蔚來的毛利率不增反降,虧損依舊維持在高位。在電動車市場殘酷淘汰賽進入2024年賽季,持續虧損的蔚來壓力不小。

3月5日晚間,蔚來汽車(9866.HK/NIO.N)公布了2023年四季度和全年的財報。四季度汽車銷量5萬余輛,連續2個季度超過5萬輛,同比增長約25%,銷售額154.4億元,同比增長4.6%。蔚來四季度總收入171億元,增長6.5%。

汽車制造業非常重要的數據,即毛利率,蔚來四季度11.9%,和上一年同期6.8%,明顯改善。

四季度,蔚來經營虧損66.3億元,凈虧損53.7億元。蔚來還沒有在任何一個季度中獲得哪怕數百萬元的利潤。

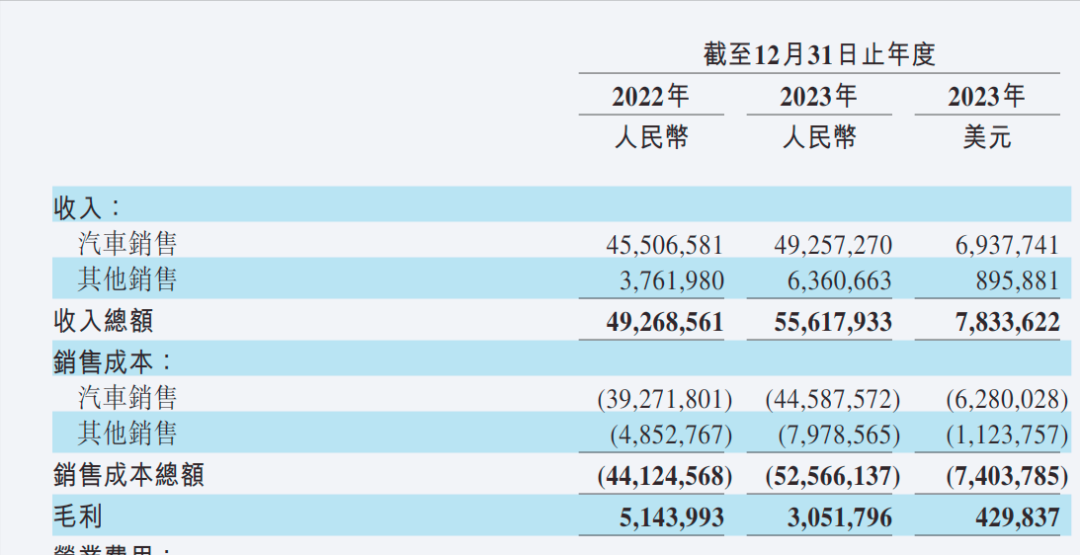

2023年全年,蔚來的汽車交付16萬輛,較2022年增加31%,銷售額492.6億元,只增長8.2%,遠遠低于銷量增速。可以測算出來,蔚來的汽車平均銷售單價30.8萬元,和理想汽車銷售均價32萬元相差不大。

更為關鍵的是,汽車全年毛利率只有9.5%,對比2022年的13.7%,減少4.2個百分點。為何規模起來了,但是毛利率還下來了?實在是耐人尋味。不妨對比理想,去年汽車銷售板塊的毛利率22.2%,對比2022年的19.4%,又有明顯改善。

蔚來去年綜合毛利率為5.5%,和2022年10.4%相比,少大約5個百分點,其他燒錢業務(充電樁、造手機等)拖累了整體表現。

2023年全年,蔚來經營虧損226.55億元,得益于利息和投資收入逾22億元,凈虧損207億元。2023年汽車銷量增加30%,虧損反而擴大到超過200億元,僅僅次于2018年。

蔚來2018年在美股率先上市,虧損持續2018年至2023年。iFind數據顯示,蔚來這6年分別虧損:233億元、114億元、56億元、106億元、146億元和211億元,總計虧損超過860億元。

2022年3月,蔚來在港股二次上市,但是未公開融資,其港股最高價曾接近200港元。3月5日,蔚來收市價42.5港元,跌幅4.5%,與高點相比跌幅近八成,接近前期的低點41.55港元。蔚來美股股價最高曾接近67美元,3月4日美股收盤至5.33美元,回撤92%。

至2023年12月末,蔚來現金及等價物,受限制現金、短期投資以及長期存款共計573億元,按照每年100億以上規模虧損,仍能3-4年。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。