捷信還在玩變相高利貸!背負6000多起投訴想砸開上市之門金融

這或許是捷信集團選擇在香港上市的底氣所在,但面對居高不下的投訴、趨嚴的監(jiān)管環(huán)境和國內(nèi)消金公司的競爭,能否成功上市仍然是一個未知數(shù)。

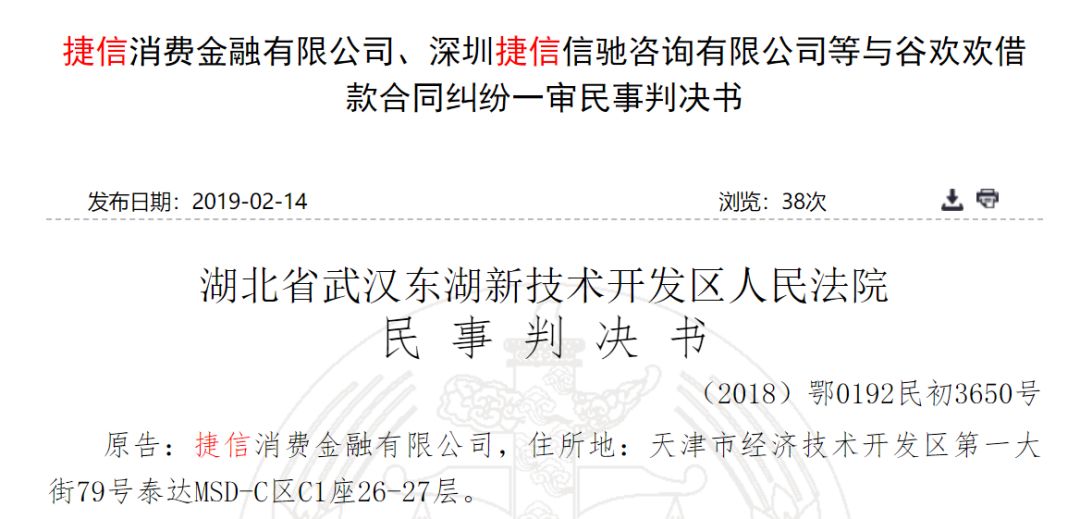

近日,中國裁判文書網(wǎng)公開的一份判決書中,法院駁回了捷信消費金融有限公司(以下簡稱“捷信”)對貸款利息的要求。

捷信:利息4000多 法院:只用還500

判決書顯示,湖北谷女士在捷信貸款1萬元,分36期還清,每期559元,共計需還款20124元,但谷女士在償還5590元后終止還款。

按照捷信的要求,除去已經(jīng)償還的部分,谷女士還需償還12265元,其中4450元為利息、管理費、違約金等費用。

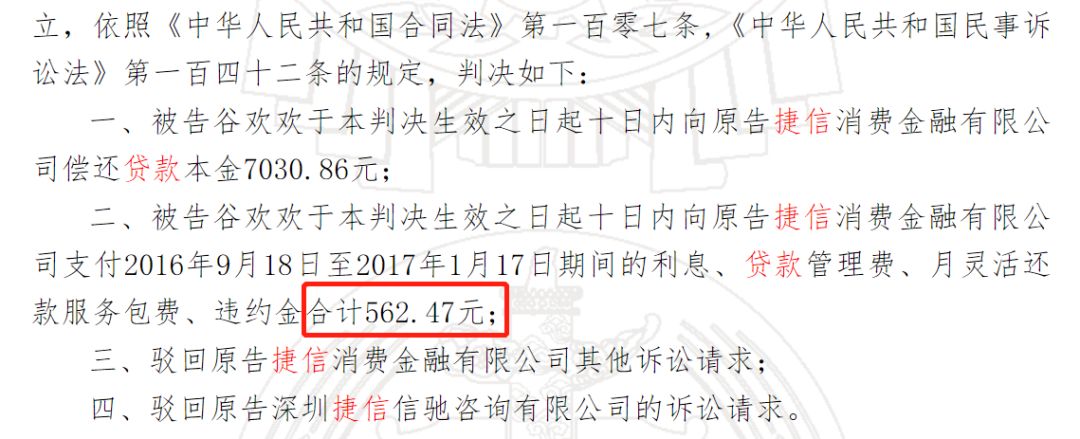

但法院認為,上述利息、費用、違約金的計收標準之和,已超過年利率36%,屬于變相突破法定利率收取高息的行為。

最終,法院不支持捷信高達36%的還款計算方式,僅要求谷女士按照24%/年利率計息還款。不僅利息、違約金等費用只有560元,連本金都比捷信所要求的減少了近800元。

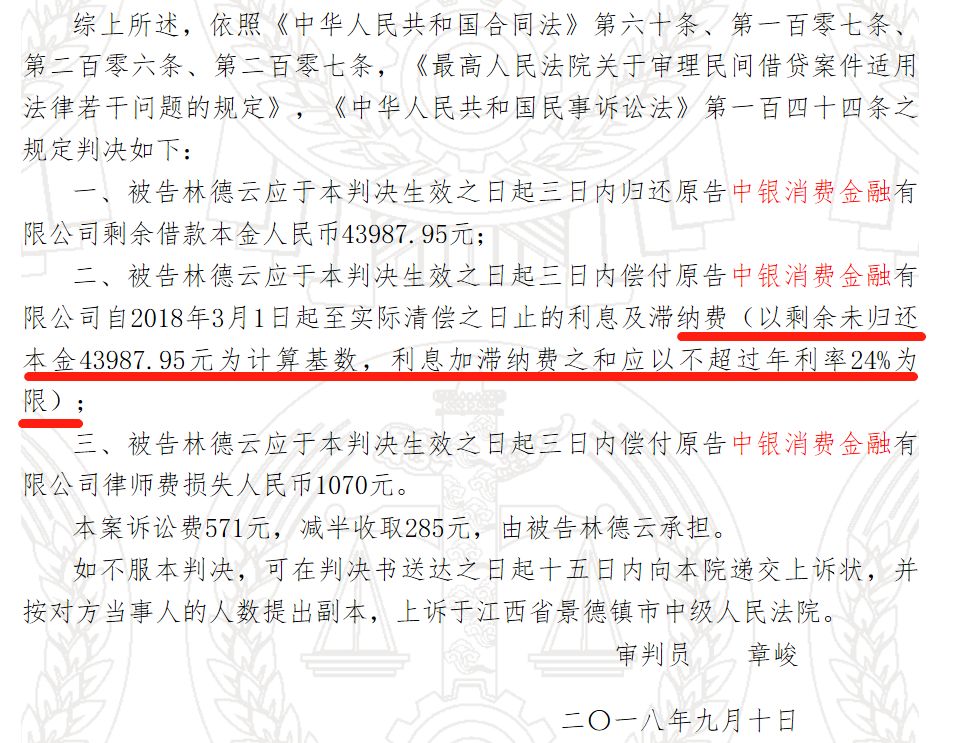

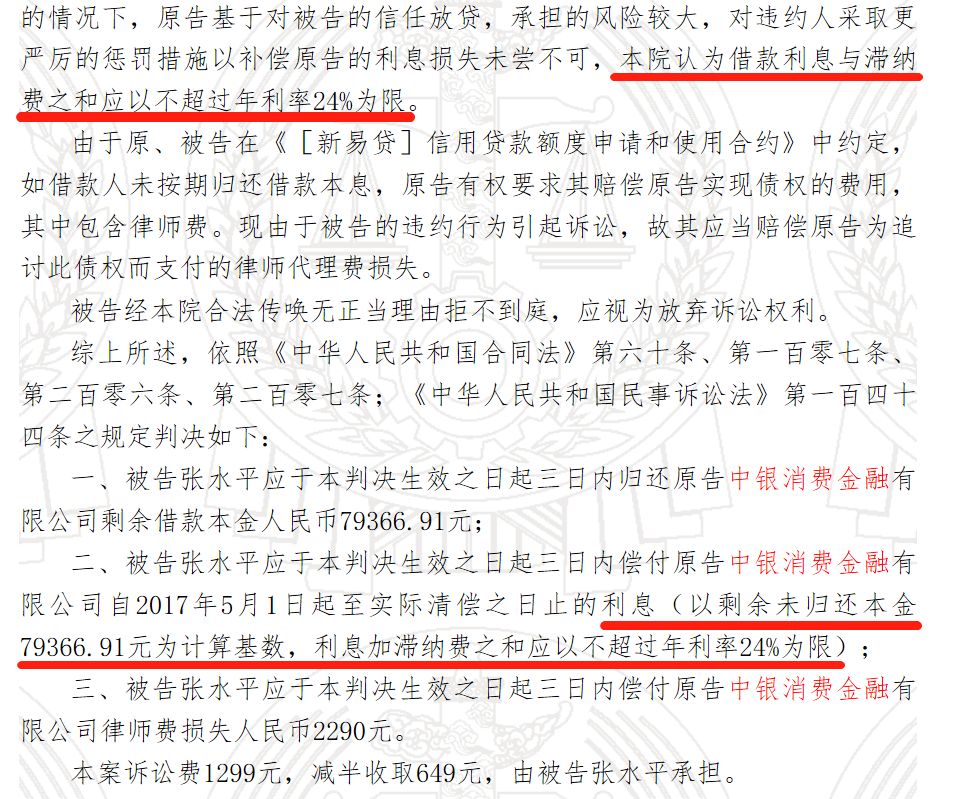

此外,查詢中國裁判文書網(wǎng)還發(fā)現(xiàn),另一家持牌消金公司——中銀消費金融有限公司(以下簡稱“中銀”),在2018年,也多次被法院駁回貸款利息要求:

2018年9月,中銀與林某、張某的借款合同糾紛判決書顯示,法院支持中銀要求還款的訴求,但并不同意中銀關于利息的訴求。

而2018年5月,上海銀監(jiān)局還對中銀做出了138.68萬元的行政處罰,正是因為中銀2016年7月辦理部分貸款業(yè)務存在“以貸收費”行為。

曾經(jīng)的現(xiàn)金貸“被投訴亞軍”謀求上市

1月16日,據(jù)路透旗下《IFRAsia》報道,捷信的股東——國際金融服務商捷信集團(Home Credit Group),正計劃今年在香港上市,融資規(guī)模約在10億美元。

但在現(xiàn)金貸領域,捷信卻因費率過高和暴力催收被頻繁質(zhì)疑。

2010年,捷信獲得由銀監(jiān)會頒發(fā)的試點牌照,2013年,就被央視《經(jīng)濟半小時》曝光向大學生發(fā)放年費率超過50%的貸款。

除了費率過高,《經(jīng)濟半小時》還報道了捷信暴力催收問題。

直到今天,這兩個問題依然沒能解決。金融類投訴平臺聚投訴2017年的數(shù)據(jù)顯示,馬上消費金融、捷信金融和借錢快列入榜單前三,平臺投訴件數(shù)均過千,捷信是“亞軍”。

聚投訴網(wǎng)站顯示,截至目前,捷信的投訴總量已經(jīng)超過6000。2018年全年的投訴量高達3606,仍是投訴量排名前十的機構。被投訴的問題,依然集中在高費率和暴力催收兩個方面。

2018年3月4日的投訴內(nèi)容提到,借款14000,需還款26400,利率或變相折合利率超過40%。

這無疑會對捷信的上市申請帶來負面影響。

強監(jiān)管環(huán)境下,現(xiàn)金貸業(yè)績“退燒”

2015至2017年間,中國的現(xiàn)金貸業(yè)務發(fā)展迅猛,也正是在這三年,捷信業(yè)績暴漲。捷信《金融債券募集說明書》顯示,2015年至2017年,捷信凈利潤分別為:0.33億元、9.31億元、10.22億元,尤其在2016年,增長跨度驚人。

2017年12月1日,央行、銀監(jiān)會發(fā)布了《關于規(guī)范整頓“現(xiàn)金貸”業(yè)務的通知》,現(xiàn)金貸業(yè)務劃定年化利率36%紅線,監(jiān)管趨嚴。

這對捷信的業(yè)績帶來不小的沖擊,并很快體現(xiàn)在捷信集團2018年一季度的財報中:

2018年第一季度,捷信中國市場凈虧損8800萬歐元,約合人民幣6.58億元。而2017年一季度,其凈利潤為盈利4200萬歐元,約為3.14億元人民幣,同比大幅轉虧。此外,2018年一季度,捷信中國活躍用戶1499.7萬人,較2017年末減少了132萬人;銷售點23.51萬個,較2017年末減少2380個;凈放款額93.84億歐元,較2017年末減少了3.43億歐元。

財報認為,是中國市場整治導致獲利能力暫時下降。

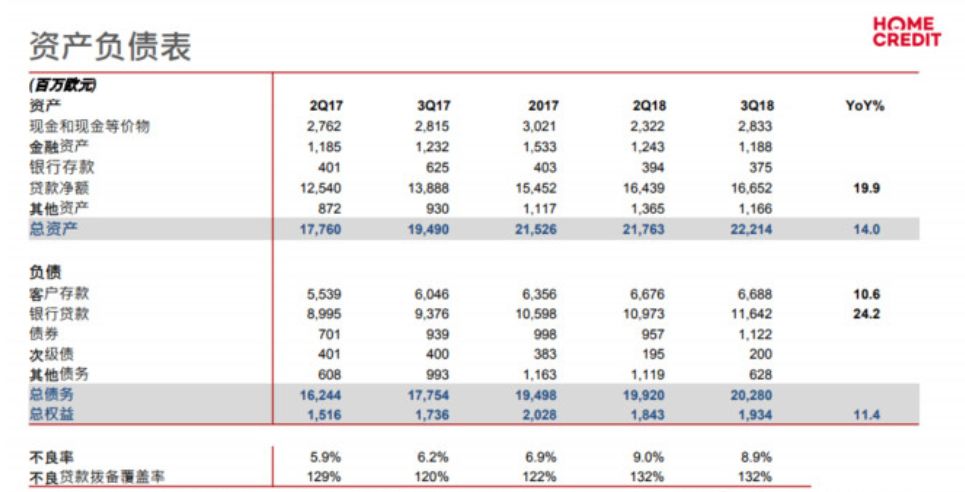

此外,捷信集團不良貸款率也相對較高。從2017年的5.9%,到2018年第一季度,已達到9%。

捷信的《金融債券募集說明書》也顯示,捷信不良貸款率整體偏高。2015年至2017年,捷信不良貸款率分別為3.69%、4.45%、3.82%,而中銀同期的不良貸款率分別為2.51%、3.26%、2.81%。2018年前三季度,捷信不良貸款率也已達到3.73%。

不過2018年捷信凈利潤有所提升,《金融債券募集說明書》顯示2018年前三季度捷信凈利潤已達11.19億元。而捷信集團2018年第三季度財報也顯示,前三季度累計實現(xiàn)凈利潤2.13億歐元(約16.2億人民幣)。此外,2018年前三季度,來自中國的凈貸款總額占比達到62%。

這或許是捷信集團選擇在香港上市的底氣所在,但面對居高不下的投訴、趨嚴的監(jiān)管環(huán)境和國內(nèi)消金公司的競爭,能否成功上市仍然是一個未知數(shù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。