今世緣步步緊逼,洋河卻喪失了斗志快訊

?說實話,洋河的增速可能繼續墊底在預期之中,但它作為行業top級的白酒龍頭竟然虧損了,是我萬萬沒料到的。

出品 | 妙投APP

作者 | 李昱佳

頭圖 | 視覺中國

說實話,洋河的增速可能繼續墊底在預期之中,但它作為行業top級的白酒龍頭竟然虧損了,是我萬萬沒料到的。

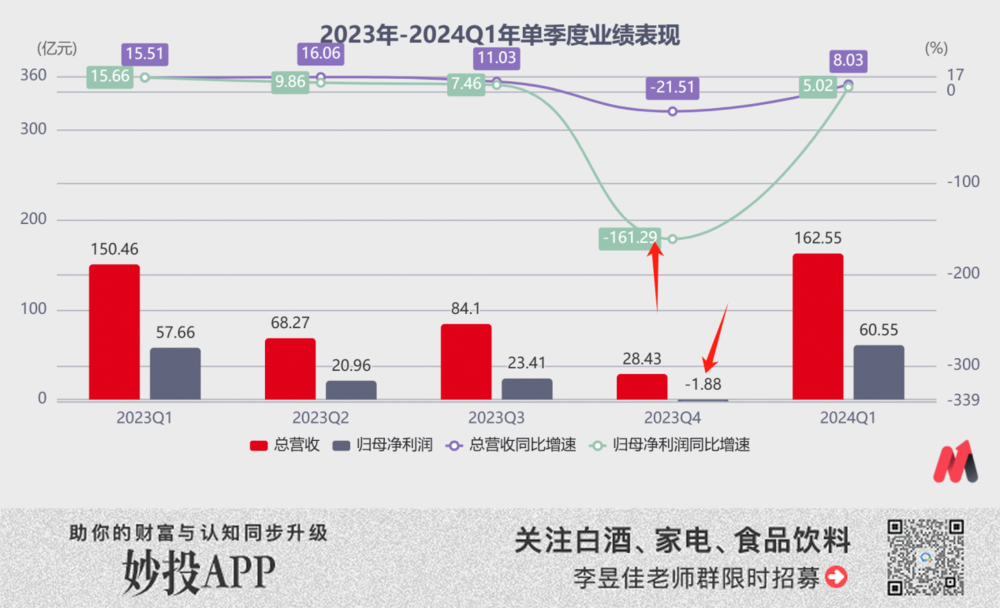

2023年第四季度,洋河總營收28.43億元,同比增速為-21.51%,歸母凈利潤-1.88億元,同比增速-161.29%。

(數據來源:choice數據)

這樣的業績顯然也讓市場大跌眼鏡,財報披露次日的集合競價,洋河幾近跌停。所幸當日(2024.4.29)白酒板塊效應明顯,洋河收盤跌幅隨之收窄至4.23%。之后4月30日則繼續下跌,收盤價95.07元,PE-TTM只剩13.9倍。

于是市場中開始有一部分聲音稱“估值不到15倍,100元以下的洋河性價比極高”。難道洋河真的跌出性價比了嗎?

妙投認為,洋河如今并未低估,也不值得給予更高的溢價,原因有以下兩點:一是洋河如今的業績已是投放大量促銷費用后的結果,“產品似乎賣不動了”的根源是基酒年份太短,這一點短期難以轉變。二是今世緣正強勢崛起,步步緊逼蠶食洋河份額,而洋河卻似乎喪失了斗志。

01增速還不及行業均值

有些投資者把洋河業績虧損歸咎于宏觀經濟和白酒行業承壓,這顯然是說不通的。

2023年,白酒行業雖然仍在存量擠壓增長,但行業的韌性還是很強的。根據中國酒業協會數據,2023年全國規模以上企業白酒產量 (449.2 萬千升)同比下降 2.8%,銷售收入總額(7563 億元)同比增長9.7%,利潤總額(2328 億元)同比增長 7.5%。

而洋河2023年總營收增速10.04%,只比行業均值高0.34個百分點,6.8%的歸母凈利潤增速還沒跑贏行業均值。

(數據來源:choice數據)

另外從2023年報和2024年一季報可以看到,白酒市場兩極分化加劇,份額進一步向頭部酒企靠攏。

例如今年一季度21家酒企中,古井貢酒、山西汾酒、瀘州老窖都實現了20%以上的營收及盈利增速,貴州茅臺、五糧液雖體量較大增速也保持在兩位數。

相比之下,洋河作為“爭三”候選人,營收和盈利增速分別只有8%、5%,是頭部酒企中唯一沒有實現開門紅的,這個增速在全行業也是倒數的。

(圖片來源:choice數據)

但是這份不盡如人意的財報,已是洋河花費巨額投放才換來的結果。

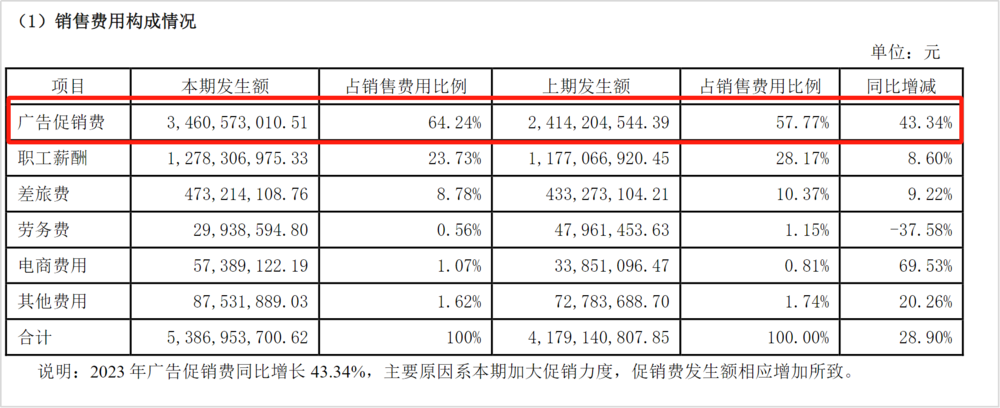

根據洋河的單季度利潤表,2023年第四季度的虧損不是非經常損益造成,單季度洋河實現營收28億元,而營業總成本卻有33.5億元,其中僅銷售費用就有18.25億元,占到了營業總成本的54%。

從2023年財報的銷售費用明細中可以看到,洋河大量的銷售費用主要來自廣告促銷費的大幅上升。

02內憂:“酒質差、難喝”,賣不動了?

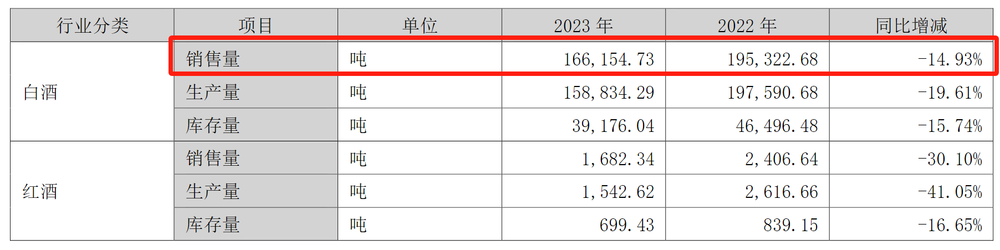

在增加促銷費用后,洋河的銷量卻從2022年的19.5萬噸急劇下降到2023年的16.6萬噸,減少了約15%。

但頭部其他酒企的銷售量,茅臺同比提升7.48%,五糧液為25.12%,汾酒為16.3%,瀘州老窖中高檔酒、其他酒銷量分別同比提升1.24%、19.64%。

(圖片來源:洋河2023年財報)

優質的產品是營銷成功的基礎,但如今洋河的酒質卻屢屢被消費者吐槽“難喝”。

前不久妙投發布的《洋河失速,為什么?》深度專欄中分析到,洋河在經過“藍色風暴”的快速增長后基酒告急,于是在2011年、2012年、2013年開始大量的基酒產能擴充。

也就是說,洋河如今大部分的老基酒年限最多約13年,如今的產品中使用了多少比例的老基酒就更難說了。

相比之下,如競爭對手汾酒現在動銷最好的青花汾20,則是使用的20年的老基酒調制而成,普五、國窖1573更不必說。

(圖片來源:公眾號留言截圖)

毫無疑問,名優基酒產能只能靠時間沉淀。而洋河大量的名優基酒產能年份想要沉淀至20年以上,從現在算起至少還需要6年的時間。次高端及以上的市場份額屆時或許早已被瓜分殆盡,洋河等得起嗎?

至少從合同負債持續萎縮的情況能看出,洋河的銷售情況非常不樂觀,經銷商的信心似乎已經動搖了。

(數據來源:choice數據)

03外患:今世緣步步緊逼

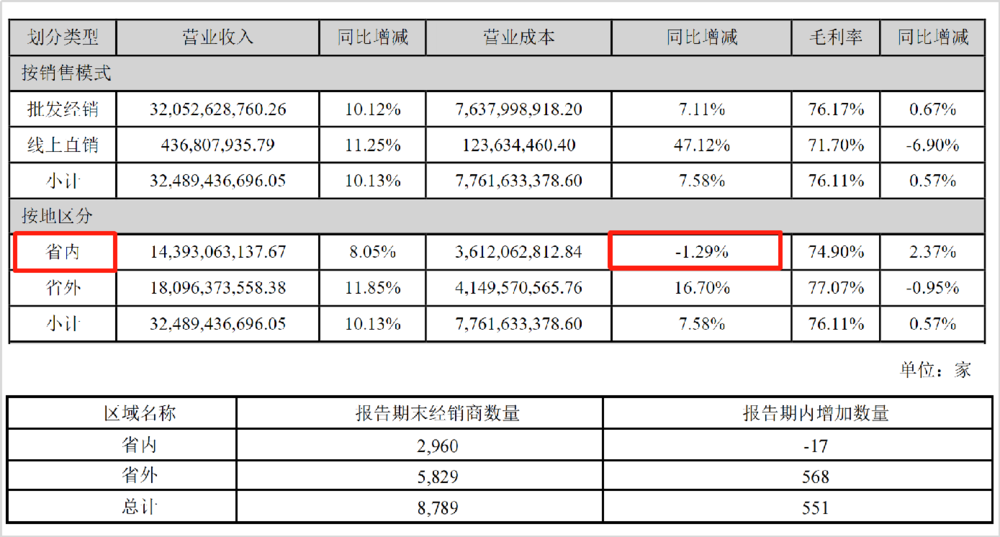

從財報中可以看到,洋河的業績增長是由江蘇省外市場貢獻的,省內大本營已經被今世緣蠶食了。

2023年洋河省外市場營收增至181億,同比增長16.7%,省內營業收入降至144億元,同比下跌1.29%。

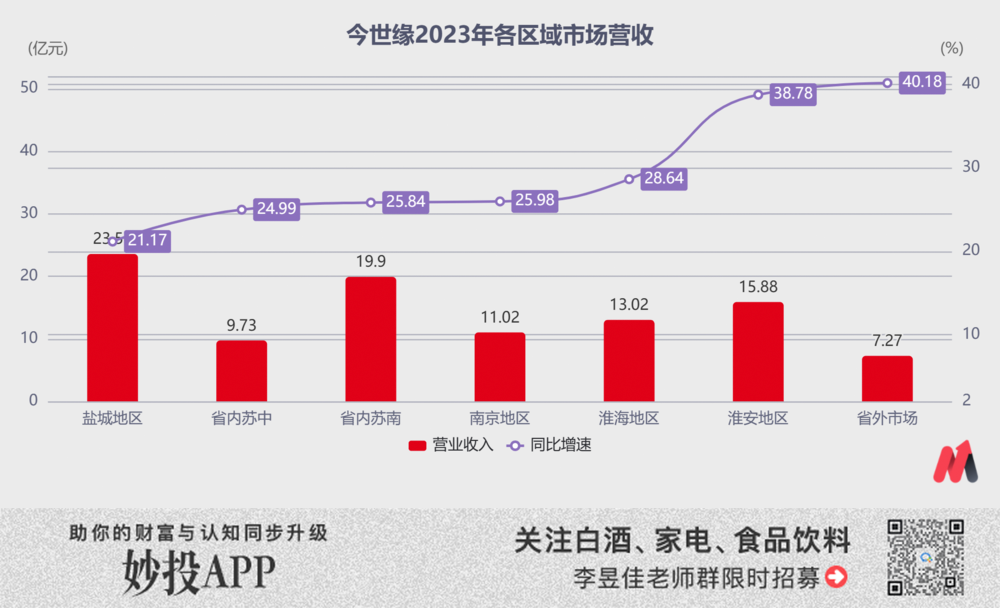

2023年營收突破百億的今世緣,正以強勁的勢頭搶占洋河在江蘇及周邊白酒市場份額。

從下圖可以看到,2023年今世緣在省內6個核心市場都實現了20%以上的銷售收入增長,省外在低基數下增速更是達到40.18%。

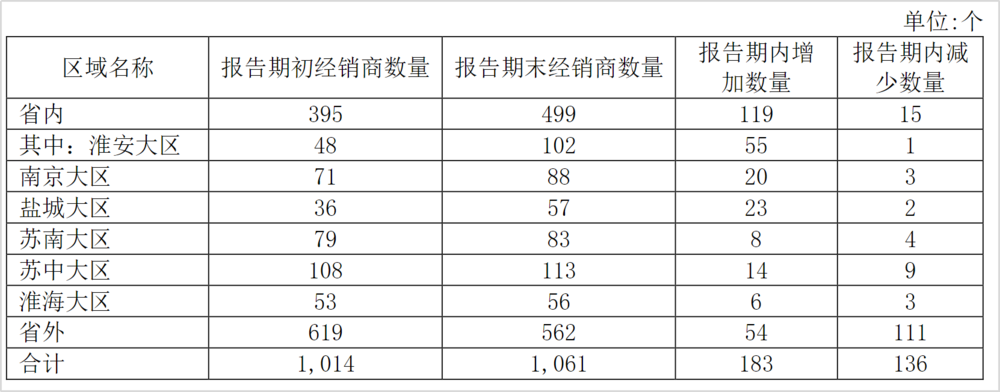

省內經銷商數量的對比,洋河2023年省內經銷商減少17家,今世緣省內凈增加104家。

(圖片來源:今世緣2023年財報)

面對今世緣的步步緊逼,洋河卻似乎喪失了斗志。

在2023年財報中洋河是這樣展望2024年的,“公司將堅持“穩中求進、以進促穩”的發展基調······力爭營業收入同比增長 5%-10%。”

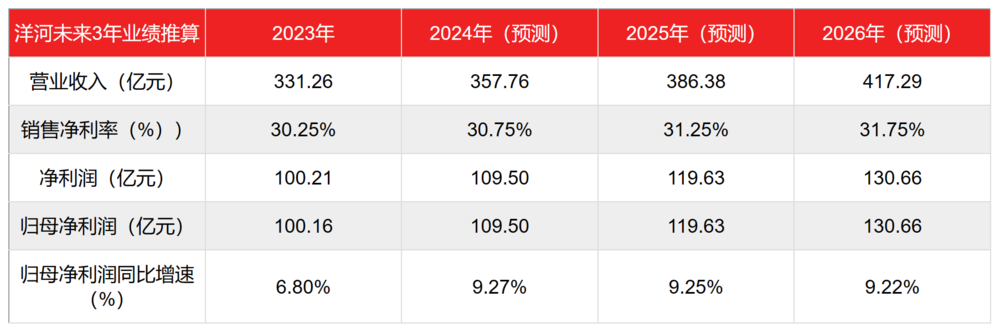

我們不妨折中假設洋河未來3年的總營收均以8%的速度增長,銷售凈利率在2023年的基礎上逐年提升0.5個百分點。另外洋河每年的凈利潤和歸母凈利潤額基本一致,所以這里我們用凈利潤額等于歸母凈利潤額。

可以發現即使樂觀估算,2024年、2025年、2026年洋河的歸母凈利潤增速也僅有9.84%、9.76%、9.73%,3年的年均復合增速約為9.27%。

白酒屬于典型的成長性公司,以PEG法估值最為合適(PEG=市盈率/G,G是未來三年凈利潤復合增長率)。計算得到洋河如今13.9倍的市盈率對應的PEG值為1.5>1,已是相對高估狀態。

也許你要說不能忘了洋河的龍頭溢價,但已經內憂外患卻喪失斗志的洋河,值得很高的龍頭溢價嗎,用高昂的時間成本又能換來多大的空間呢?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。