風水輪流換,淘天增長乏力,阿里還剩哪些牌?快訊

11月16日晚間,阿里發布截至9月30日的2024財年二季報(阿里巴巴財年為每年4月至次年3月)。

11月16日晚間,阿里發布截至9月30日的2024財年二季報(阿里巴巴財年為每年4月至次年3月)。

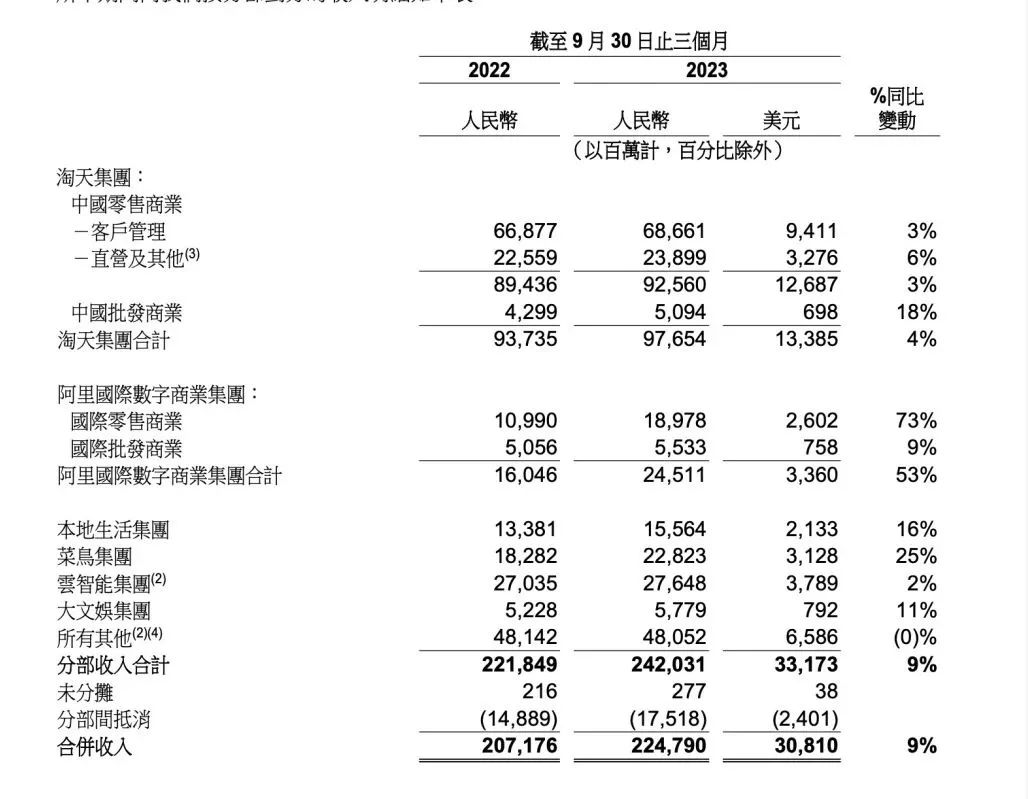

從數據來看,阿里的海外和物流業務增速亮眼,遠超國內零售。數據顯示,今年第三季度,阿里集團營收為2247.9億元,同比增長9%;經調整 EBITA同比增長18%,為428.45億元。經營利潤為335.84億元,同比增長34%。菜鳥的業務進展勢頭更猛。在第三季度,菜鳥收入為228.23億元,同比增長25%,且盈利能力大幅上升,經調整EBITA為9.06億元,同比增超6倍。

阿里表示,虧損有所收窄是由于Lazada和Trendyol盈利水平有所改善。其中,國際零售商業漲幅較大,收入同比上漲73%至189.78億元。財報提及,阿里國際數字商業集團正在為外部融資做準備。此外,菜鳥集團已申請在香港進行首次公開募股,并已向港交所提交了A1文件。

對比高速增長的國際和物流業務,身處國內激烈的電商競爭中,阿里面臨的問題顯得更為棘手。

在“6·18”之后,淘天集團第三季度的收入增長又回到了低位,收入達976.5億元,同比增長4%。在上個季度,該增速為13%。在客戶方面,淘天的客戶管理收入為686.6億元,同比增長3%。盡管客戶收入增速比上個季度要低7個百分點,但相較于去年連續多季度下滑,算穩住了下跌的局面。

除此之外,主要受消費電子和電器品類收入強勁,阿里中國零售商業的直營及其他收入在三季度達到239億元,同比增長6%。不過,阿里并未在財報中對盒馬門店盈利情況做更多的描述,僅提及盒馬在經營減虧和收入上有所貢獻。早早傳出上市的盒馬,如今上市成了懸念。阿里表示,盒馬首次公開募股計劃暫緩,正在評估確保成功推進項目實施和提升股東價值所必須的市場狀況和其他因素。

在盈利能力上,淘天集團算是穩住了基本盤,經調整EBITA為470.8億元,同比增長3%。阿里表示,該增長主要是由于若干業務虧損的收窄和客戶管理利潤的增加,部分被淘寶App對用戶獲取、留存及內容的投入增加所抵銷。

相比增幅較小的國內零售業務,阿里的批發商業得益于提供了付費會員的增值服務,收入同比增長18%,達到50.9億元。據了解,今年9月底,1688宣布上線會員制超市“PLUS會員店”,在B端市場的基礎上再突破C端,主打“品牌平替”的心智。這一定程度上能反映出阿里正在想辦法應對國內電商紅利枯竭的問題。

很難有哪家電商能趕上阿里如此頻繁、劇烈的變動。可以說,自2021年年底,業務調整、分拆幾乎貫穿至今。自張勇將中國零售業務被劃分為“中國數字商業板塊”和“海外數字商業板塊”后,戴珊走馬上任,將淘寶與天貓在后臺全面融合。今年3月,阿里又將業務板塊分設為各個集團。隨后,戴珊重新規劃產業運營及發展中心,縷清負責人。11月,戴珊又提升1688和閑魚的權重,1688總裁余涌和閑魚總經理丁健直接向戴珊匯報。

與此同時,被稱為大淘寶一號位的吹雪,以及創造“雙11”和天貓的張勇在今年相繼離職,阿里曾經的創業班底再次回歸舞臺中央。種種變化讓人應接不暇。2022年和2023年,阿里都沒有公布“雙11”的總GMV,而是更強調生態繁榮,和用戶留存。例如在淘天著力的內容化進展上,淘寶內容業務負責人少游就曾向商業那點事兒小編表示,當下會更考慮用戶是否喜歡,商家是否獲益,是否有利于內容生態。

大盤增長到頂,以及抖音等各類電商強勢進攻,再加上用戶、商家更為理智地消費和投入,使得電商巨頭之間的存量搶奪在今年尤為白熱化。一組來自第三方數據平臺星圖提供的數據顯示,“雙11”期間,綜合電商平臺、直播電商平臺累計銷售額為11386億元,同比增長2.08%。

或許是深感競爭危機,大促之后,巨頭們的調整還在繼續。近日,京東集團CEO許冉兼任京東零售CEO,老將辛利軍另有任用。而快手和抖音也在商業化上做調整。快手方面,經營管理委員會成員王劍偉出任電商事業部負責人,兼任商業化事業部負責人,向董事長兼首席執行官程一笑匯報。抖音集團商業化負責人浦燕子因具有豐富的商家經驗,將兼任生活服務業務負責人。

該如何扭轉流量和商業的瓶頸,頭部電商依舊在努力探索,彼此的纏斗也會持續焦灼下去。以阿里的國內零售業務為例,零售電商行業專家、百聯咨詢創始人莊帥認為,短視頻和直播為代表的內容化,以及本地生活的即時零售,和超市品類自營模式都是可突破的方向。

而在國際業務方面,莊帥表示,阿里的國際商業板塊如果能夠緊密依靠菜鳥的全球網絡構建起自己的差異化道路,會在未來的競爭中占據優勢。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。