海爾消費金融2024年首次發(fā)債,資本充足率連年下滑,總經(jīng)理缺位引發(fā)風險關(guān)注快訊

2024年8月19日,銀行間市場公告顯示,海爾消費金融擬發(fā)布規(guī)模不超過10億元、期限三年的金融債。

2024年8月19日,銀行間市場公告顯示,海爾消費金融擬發(fā)布規(guī)模不超過10億元、期限三年的金融債。這是2024年以來海爾消費金融的首次發(fā)債:

股東及整體業(yè)績

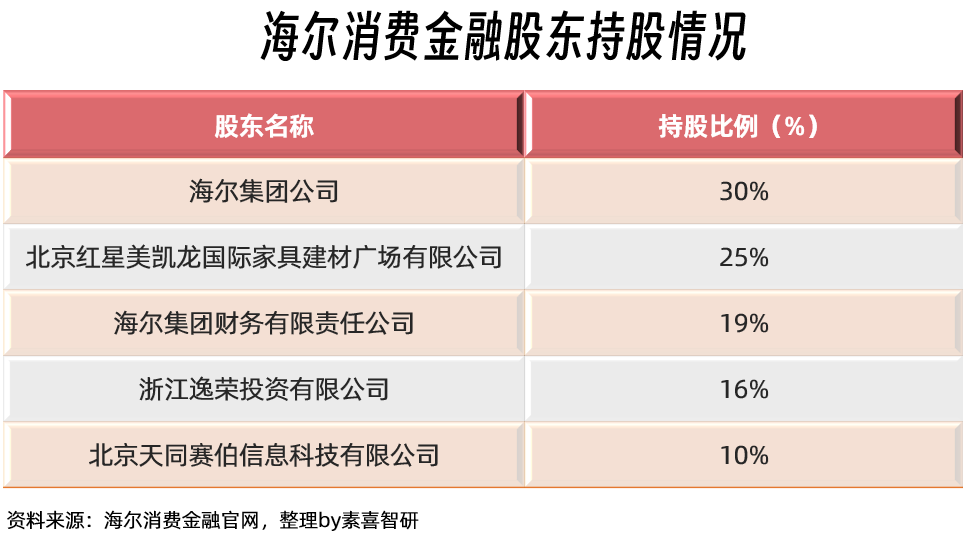

海爾消費金融有限公司(簡稱:“海爾消費金融”)成立于2014年12月26日,注冊地位于山東省青島市,是我國首家由產(chǎn)業(yè)發(fā)起設(shè)立的產(chǎn)融結(jié)合消費金融公司。注冊資本共計15億元。截至2023年末,共有5名機構(gòu)股東:

海爾消費金融的控股股東為海爾集團,通過19%的海爾集團財務(wù)公司以及30%的集團公司持股比例,海爾消費金融所具備的海爾“基因”總計達到了49%。

第二大股東北京紅星美凱龍成立于2001年,注冊資本為5,000萬元,為紅星美凱龍家居集團股份有限公司全資控股子公司。截至2023年末,北京紅星美凱龍合并資產(chǎn)總額25.16億元,凈資產(chǎn)5.60億元。

第四大股東逸榮投資成立于2009年,主營實業(yè)及科技風險投資,主要股東為紐約及東京證交所上市公司歐力士集團。截至2023年末,合并資產(chǎn)3.64億元,凈資產(chǎn)3.64億元。

第五大股東天同賽伯科技成立于2006年,最終受益人為電商SaaS企業(yè)有贊公司。

從整體表現(xiàn)來看,海爾消費金融總資產(chǎn)262.67億元,位列持牌消金行業(yè)第14位;

營業(yè)收入24.89億元,位列持牌消金行業(yè)第13位;

凈利潤3.65億元,位列持牌消金行業(yè)第11位。

海爾消費金融繼承海爾集團一流人才戰(zhàn)略與“人單合一”驅(qū)動機制,在上海、北京等行業(yè)人才聚集區(qū)相繼設(shè)立了職能部門。

截至2022年末,海爾消費金融貸款余額為207.12億元,2020-2022年均復(fù)合增速達57.02%。

2023年,受經(jīng)濟復(fù)蘇不及預(yù)期以及資本金約束影響,海爾消費金融減緩貸款投放。截至2023年末,海爾消費金融貸款余額為255.28億元,同比增長23.26%,市場份額為2.17%。

展業(yè)模式及數(shù)據(jù)

成立伊始,海爾消費金融依托集團公司在家電領(lǐng)域積累的優(yōu)勢場景,重點切入家電分期業(yè)務(wù)。此后,海爾消費金融深耕線下場景分期的同時,逐步在線上開拓現(xiàn)金貸款業(yè)務(wù),形成“場景+現(xiàn)金”雙布局。

2020年以來,海爾消費金融加大線上投放。截至2023年末,海爾消費金融的業(yè)務(wù)結(jié)構(gòu)已經(jīng)以線上現(xiàn)金貸為主,占比近90%;線上及線下自營業(yè)務(wù)占比達66.42%:

1、線上現(xiàn)金貸業(yè)務(wù)

海爾消費金融線上業(yè)務(wù)根據(jù)客戶來源,分為自營業(yè)務(wù)和機構(gòu)業(yè)務(wù)兩類,其中自營業(yè)務(wù)為公司核心戰(zhàn)略業(yè)務(wù)。

自營業(yè)務(wù)有兩種獲客模式,一是生態(tài)獲客,借助媒體廣告、信息流、精準營銷、應(yīng)用市場投放等手段,在海爾消金自有APP平臺及海爾集團各生態(tài)入口布局金融服務(wù);

二是開放獲客,將獲客入口(API/H5等)嵌入各大互聯(lián)網(wǎng)平臺,由平臺基于用戶偏好進行推送,海爾消費金融根據(jù)風險策略決定是否授信,并按照CPS等方式支付流量費用。

截至2022與2023年末,海爾消費金融線上自營貸款余額同比增長73.27%和38.54%。

機構(gòu)業(yè)務(wù)為與互金平臺合作,由合作方推送用戶,海爾消費金融實施自主風控審核,為用戶提供現(xiàn)金貸放款,此類業(yè)務(wù)一般為“固收”業(yè)務(wù)。截至2022與2023年末,線上現(xiàn)金貸款中擔保貸款余額分別為33.54億元和57.46億元。

此外,海爾消費金融與持牌金融機構(gòu)、互金平臺合作開展聯(lián)合貸/助貸。截至2023年末,聯(lián)合貸表內(nèi)余額13.42億元,表外余額31.30億元。

2、線下場景分期

目前,海爾消費金融已在全國范圍內(nèi),形成教育、醫(yī)美兩大成熟的場景分期模式。截至2023年末,海爾消費金融自營銷售人員數(shù)量為25人,人均產(chǎn)能為8,196萬元。

海爾消費金融教育和醫(yī)美場景規(guī)模相對穩(wěn)定,近兩年末,貸款余額分別為17.48億元和13.24億元。

2022年一來,海爾消費金融拓展“樂居”業(yè)務(wù),主要面向有房一族。經(jīng)一年試點優(yōu)化,截至2023年末,“樂居”貸款余額較上年末大幅增加11.75億元至13.64億元。

海爾消費金融還表示,未來考慮重啟家電場景分期業(yè)務(wù),強化與股東集團協(xié)同動作。

貸款特征方面,海爾消費金融筆均貸款金額及筆均合同期限呈上升趨勢;2022年受產(chǎn)品定價上限由36%切換至24%影響,對客貸款利率有所下降。

2022年平均貸款利率同比下降2.65個百分點至21.38%;新定價下風控模型逐漸穩(wěn)定,2023年平均貸款利率略升至22.05%:

客群定位方面,海爾消費金融主要定位于普惠群體;同時針對不同產(chǎn)品、場景進一步細分,如教育分期場景下多為初入職場的普通白領(lǐng)和技能藍領(lǐng)客群。

年齡分布方面,海爾消費金融以中青年為主,截至2023年末,18-40歲客戶貸款余額占比達75.27%。

營收構(gòu)成及監(jiān)管指標

海爾消費金融由海爾集團直管,由集團給予資金及授信資源支持,營業(yè)收入主要來源于利息及手續(xù)費收入。

截至2023年末,海爾消費金融發(fā)放貸款及墊款總額同比增長23.36%至255.04億元,總債務(wù)規(guī)模隨之擴張,同時,存量客戶自營業(yè)務(wù)占比提升疊加融資成本整體下行,使得凈息差持續(xù)走闊,全年利息凈收入同比增長34.92%。

2023年,海爾消費金融通過聯(lián)合貸/助貸業(yè)務(wù)的手續(xù)費收入大幅增加,使得手續(xù)費凈收入同比大幅增長。受以上因素共同影響,2023年凈營業(yè)收入同比大增45.59%。

2023年海爾消費金融凈利潤同比增長32.91%,平均資產(chǎn)回報率和平均資本回報率分別同比提升0.04個百分點和1.99個百分點:

貸款資產(chǎn)質(zhì)量方面,2023年,海爾消費金融受經(jīng)濟復(fù)蘇不及預(yù)期等影響,資產(chǎn)質(zhì)量承壓。截至2023年末,逾期貸款(報監(jiān)管口徑)余額為5.96億元,占比同比降低0.07個百分點至2.34%,具體五級分類如下所示:

2023年,海爾消費金融逾期貸款M1回收率為88.87%,催回效率較高。同時,其加大不良資產(chǎn)處置力度,2022年全年累計核銷7.90億元、回收已核銷貸款1.04億元;2023年全年累計核銷12.96 億元、回收已核銷貸款1.69億元。

撥備覆蓋率方面,截至2023年末,撥備覆蓋率小幅下降至194.01%:

2021-2023年末,海爾消費金融的核心一級資本充足率分別為11.72%、10.51%和9.69%,資本充足率分別為12.76%、11.58%和10.75%,報告期內(nèi)下滑較快,主要因素為業(yè)務(wù)規(guī)模擴大,貸款規(guī)模增加。

本次發(fā)行報告中提出,資本充足率的下滑可能影響海爾消費金融風險抵御能力,可能對發(fā)行人的償債能力造成一定影響;評級機構(gòu)中誠信國際也表示,海爾消費金融面臨較為緊迫的資本補充壓力。

同時,發(fā)行報告也指出了海爾消費金融總經(jīng)理缺位的風險:

人員配置方面,截至2023年末,海爾消費金融員工443人,其中科技、風險人員占比達61.63%。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。