康佳再巨虧9-11.8億:彩電業(yè)務虧損拖累、半導體仍未規(guī)模化效益化 股價“腳踝斬”市值僅剩38億快訊

近日,康佳發(fā)布了2024年上半年業(yè)績預告,昔日“彩電一哥”已經走到了前所未有的至暗時刻。

出品:新浪財經上市公司研究院

作者:坤

近日,康佳發(fā)布了2024年上半年業(yè)績預告,昔日“彩電一哥”已經走到了前所未有的至暗時刻。

根據業(yè)績預告來看,2024上半年康佳的虧損程度再創(chuàng)“新高”,預計實現歸屬于上市公司股東的凈利潤為-9億元到-11.8億元,而去年同期為虧損1.93億元;預計實現扣除非經常性損益后的凈利潤為-8.8億元到-12億元,去年同期為虧損8.92億元。

業(yè)績預告中,康佳表示堅持長期價值主義,但受到彩電主業(yè)虧損、半導體業(yè)務仍未形成規(guī)模等因素的影響,導致了虧損擴大。但需要注意的是,類似的原因并非首次出現,而是伴隨了康佳近年來逐漸萎靡的業(yè)績表現。不同于昔日的競爭對手海信、TCL、創(chuàng)維等紛紛通過多元化、并購、出海等舉措為公司找到了更大出路,康佳近年來的多元化轉型舉措雖然動作頻繁,但成效并不高,彩電主業(yè)也日漸式微,2023年甚至毛利率為負。

彩電日漸式微、多元化轉型不利 早已掉隊同行

曾經的“電視一哥”康佳在2024年上半年的巨額預虧并非偶然事件,實際上康佳近年來業(yè)績表現一直走在下坡路上。

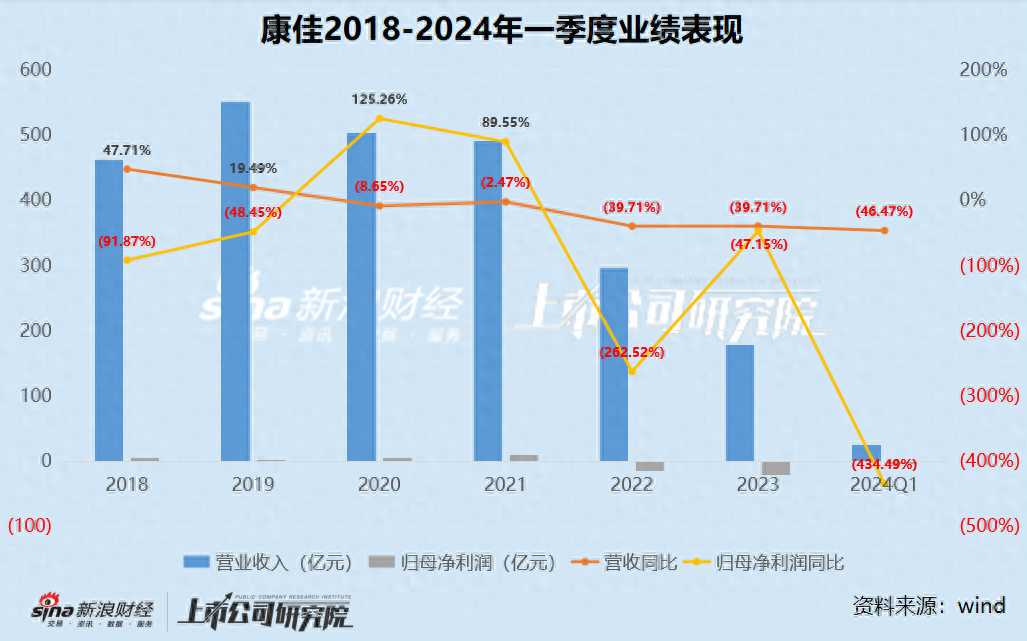

作為老牌傳統(tǒng)家電廠商,康佳早在1992年就登陸資本市場,但輝煌早已不復以往。從近年來的業(yè)績表現來看,自2019年康佳的營收規(guī)模達到昔日巔峰551.19億元之后,便一路下滑,且營收縮水幅度明顯加大,2020-2023年分別同比減少8.65%、2.47%、39.71%、39.71%。2024年一季度,也未能止住業(yè)績下滑,收入規(guī)模再減少46.47%。

收入規(guī)模持續(xù)下滑,康佳的盈利能力表現也不容樂觀。2021年及之前,康佳還能實現正向盈利,其中2020-2021年歸母凈利潤還分別同比增長125.26%、89.55%。但2022年以來,康佳便由盈轉虧,2022-2024年一季度歸母凈虧損分別為14.71億元、21.64億元、5.10億元。

而近期公布的2024上半年業(yè)績預告,又給了這個本就深陷業(yè)績頹勢的老牌傳統(tǒng)家電廠商一記重創(chuàng)。2024上半年,康佳預計實現歸屬于上市公司股東的凈利潤為-9億元到-11.8億元,而去年同期為虧損1.93億元;預計實現扣除非經常性損益后的凈利潤為-8.8億元到-12億元,去年同期為虧損8.92億元,虧損規(guī)模雙雙擴大。

從業(yè)績預告中總結來看,影響公司虧損主要有以下幾點因素:受內銷彩電市場影響,康佳的內銷彩電業(yè)務虧損;交易性金融資產價格變動,導致本公司公允價值變動損益約-1.71億元;對資產計提減值準備;半導體業(yè)務仍處于產業(yè)化初期,尚未實現規(guī)模化及效益化產出。

由此來看,康佳不論是主業(yè)還是多元化業(yè)務,目前都對公司整體造成了拖累。

實際上,早在多年前,一眾傳統(tǒng)家電廠商就已經開始多元化轉型,當年與康佳同為彩電頭部品牌的TCL選擇打通上下游產業(yè)鏈,海信、創(chuàng)維等也紛紛通過并購、出海等多種方式為企業(yè)發(fā)展開辟更大的空間。而康佳在近年來盡管跨界轉型動作頻頻,大力發(fā)展工貿業(yè)務、對半導體甚至光伏等均有涉足,但從成果來看,卻往往并不理想。

從公司2023年財報中披露的分業(yè)務數據來看,2023年康佳調整了業(yè)務結構及相關披露口徑,將以往的消費電子、工貿、環(huán)保、半導體等業(yè)務分類調整為消費電子行業(yè)、存儲芯片貿易及半導體行業(yè)兩類。工貿業(yè)務中存儲芯片加工貿易調整至存儲芯片貿易及半導體業(yè)務,其他部分并入其他。

資料來源:公司公告

可以看出,康佳投入多年的半導體業(yè)務至今仍未成規(guī)模,2023年還成為了公司收入下滑最大的業(yè)務,實現營收僅為33.97億元,相比去年同期104.11億元同比減少67.37%。

而康佳的昔日主業(yè)彩電業(yè)務也并不樂觀,2023年彩電業(yè)務實現收入47.08億元,同比下滑6.26%,同期毛利率甚至為-1.02%,可以說每賣一臺彩電都是虧本生意。近年來盡管發(fā)展出了白電業(yè)務,但白電業(yè)務的增幅有限,從2013年的13.7億元到2023年的42.57億元,遠不能彌補彩電業(yè)務的下滑,且與家電行業(yè)中主攻白電業(yè)務的相關競爭對手也無法匹敵。

營運能力變差存滯銷與回款風險 難逃投資者“用腳投票”

不論是半導體、光伏等多元化轉型“副業(yè)”,還是康佳一直以來彩電、家電等消費電子主業(yè),都需要長期的資金投入支撐,而一直以來康佳高企的各項費用的確在很大程度上導致了公司的虧損。

從一季度數據來看,2024年一季度康佳的銷售費用為2.48億元、管理費用1.57億元、研發(fā)費用1.12億元,其中除研發(fā)費用之外其他費用的同比均有所減少。但由于一直以來收入的持續(xù)下滑,康佳的各項費用率反而有增加趨勢。2024年一季度,康佳的銷售費用率來到新高10.08%,管理費用率為6.39%,而研發(fā)費用為4.54%,顯然,康佳對于研發(fā)的投入力度并不如其他費用。

營運能力方面,應收賬款周轉天數與存貨周轉天數的接連增加,或也表明康佳目前存在一定的滯銷與回款風險。2020-2024年一季度,康佳的存貨周轉天數分別為48.07天、43.52天、53.01天、80.42天、133.67天,同期應收賬款周轉天數分別為29.73天、26.75天、33.04天、37.95天、62.61天。由此來看,康佳或存在一定的存貨滯銷,而對于下游客戶的回款能力也明顯變差。更何況,據業(yè)績預告顯示,2024上半年康佳的資產計提減值準備也依然對盈利造成拖累。

業(yè)績與經營指標持續(xù)萎靡,康佳這一從1992年就登陸資本市場的老牌公司,自然也難逃投資者的“用腳投票”。

2020年時,康佳的股價曾達到過近期的高點13.61元/股,但自此之后便一路跌宕下行,截至今日收盤,康佳的股價僅為2.12元/股,相比高點已經“腳踝斬”,市值僅剩38億。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。