康佳集團多元化轉型成效未顯:上半年歸母凈利虧10億,半導體營收跌9成快訊

2023年康佳集團提出“一軸兩輪三驅動”戰略,聚焦消費電子、半導體等主業,但從今年上半年業績來看,效果并不顯著。

(圖片來源:網絡)

出品|搜狐財經

作者|李保銘

2023年康佳集團提出“一軸兩輪三驅動”戰略,聚焦消費電子、半導體等主業,但從今年上半年業績來看,效果并不顯著。

近日,康佳集團發布2024年半年報,營收、歸母凈利雙降。其中,彩電業務營收雖實現同比增長,但財報仍表示“處于虧損狀態”。

在業內人士看來,此前康佳集團“多元化”“做加法”的影響也逐漸顯露。半導體業務營收同比下滑9成,投資楚天龍至今仍未回本,以及債務下降速度趕不上資產下降速度導致資產負債率高企等。

業績震蕩之外,康佳集團管理層也經歷一輪變動,董事局主席、總裁、副總裁等高管也在重新洗牌。

未來,陷入虧損的康佳集團又該如何盈利?

半導體業務營收下滑95.93%,彩電業務仍虧損

康佳集團上半年營業收入為54.13億元,同比下滑48.31%;歸母凈利潤為虧損10.88億元,虧損擴大462%。

分產品來看,白電業務營收22.47億元,同比下滑1.69%,占營收比重為41.52%;彩電業務營收21.16億元,同比增長10.25%,占營收比重為39.09%。

PCB業務營收2.32億元,同比下滑5.57%;半導體及存儲芯片業務營收8296.27萬元,同比下滑95.93%。

分地區來看,康佳集團上半年境外銷售錄得13.66億元,同比下滑64.97%,占營收比重25.24%;境內銷售錄得40.46億元,同比下滑38.42%,占營收比重74.76%。

在營收幾乎全線下滑的同時,康佳集團彩電業務毛利率出現上升。上半年彩電業務毛利率2.21%,同比增長3.86個百分點;不過其白電業務毛利率為10.35%,同比下滑1.26個百分點。

康佳集團表示,上半年受剛性費用壓降空間有限以及行業競爭持續加劇等因素影響,其彩電業務仍處于虧損狀態。

事實上,康佳集團的營收已經連續4年同比下滑。其營業總收入由2020年的503.52億元,降至2023年的178.5億元。據此計算,年復合增長率約為-22.87%。

康佳集團的歸母凈利潤也已經連續兩年同比下滑。2022年,其歸母凈利潤為虧損14.7億元,同比下滑262.42%;2023年,歸母凈利潤虧損21.64億元,虧損擴大47.15%。

分業務來看,2020年-2023年,康佳集團的白電業務增長相對穩定,除2021年白電營收出現同比下滑3.72%外,其他幾年均實現同比增長,最近的2023年,其白電業務營收同比增長8.35%。

但彩電業務近年來始終處于下滑態勢,2020年-2023年,營收分別下滑14.21%、2.92%、31.19%和6.26%。

家電行業分析師劉步塵表示,“從2024年上半年財報看,‘總營收’和‘電視業務收入’兩項指標,康佳都遠遠落后于TCL、海信,甚至和創維比也有明顯的差距。”

上半年,康佳集團還進行了資產減值準備2.55億元,也導致其利潤減少。

康佳集團分別計提其他應收款壞賬準備1.37億元、存貨跌價準備8110.98萬元、應收賬款2599.1萬元和固定資產減值1064.63萬元。

康佳集團應收賬款為18.57億元,其中一年內應收賬款為13.62億元;其他應收款為8.3億元,其中2-5年的其他應收款為6.84億元。

存貨跌價中,庫存商品計提5895.66萬元,原材料計提1307.84萬元。

“資產會減值,但負債不會”,這句話用在康佳身上也很合適。

上半年,康佳集團資產為343.24億元,同比下滑4.19%;但負債為296.73億元,僅同比下滑0.82%。這也導致其資產負債率由去年同期的78.92%增至86.45%。

“多元化”后遺癥仍在

資深產經觀察家梁振鵬告訴搜狐財經,康佳集團的彩電業務營收、毛利率增長,說明核心主業有向好趨勢。但仍舊虧損,與此前其多元化戰略有關。

“前幾年,康佳曾比較激進去發展多元化,而且多元化業務涉及較多;這兩年康佳調整了戰略,從半年報來看,康佳的營業收入下降是主動優化的結果。也說明康佳還得不斷加快自身新戰略、專業化整合。”梁振鵬稱。

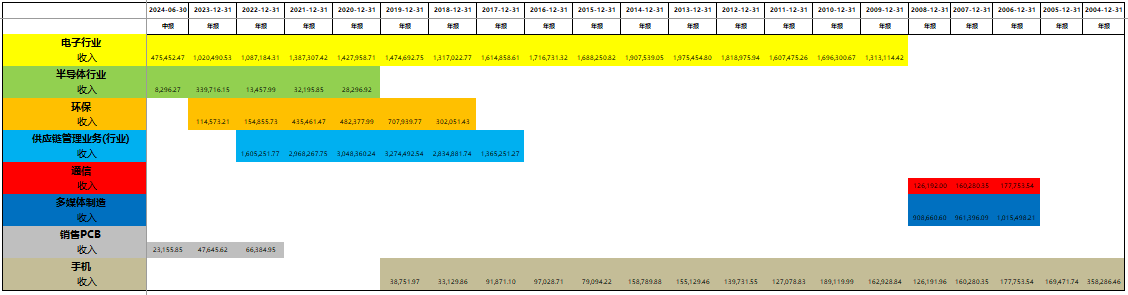

據搜狐財經根據wind數據的不完全統計,康佳集團曾涉足包括手機、供應鏈管理、環保等業務。

(數據來源:wind數據;搜狐財經制圖)

2017年,康佳集團年報提到,將繼續沿著“科技+產業+城鎮化”和“硬件+軟件”、“終端+用戶”、“投控+金融”的發展模式,推行大跨越、大發展的工作思路,努力實現公司的跨越式發展。

康佳集團提到了8個具體業務,分別是科技產業園業務、多媒體業務、供應鏈管理業務、白電業務、互聯網業務、手機業務、投資業務和雙創業務。

一年后,康佳又將展望變為堅持“科技+產業+園區”的戰略方向,還增加了環保、半導體業務,并把互聯網業務改名移動互聯業務,科技產業園業務改名科技園區業務,雙創業務改名創投業務等。

雖然2018年提出半導體業務,但2020年,康佳才將半導體業務納入主營業務構成,當年半導體營收2.83億元,占營收比重為0.56%。

劉步塵認為,“半導體光電業務是康佳這幾年重點布局的業務,也是被寄托希望最大的業務,而且投資力度比較大,但是這一塊業務的培育遠遠滯后于預期。”

2021年,康佳集團半導體業務營收為3.22億元,同比增長13.78%。然而,2022年開始,半導體業務情況急轉直下,同比下滑58.2%,僅錄得1.35億元。

2023年,半導體業務改名為儲存芯片貿易及半導體業務,財報稱其中存儲領域主要是進行存儲類產品的封裝和測試;光電領域目前主要是進行MicroLED相關產品的研發。加入相關業務后,2022年相關業務增至104.11億元,但2023年下降至33.97億元,同比下滑67.37%。

劉步塵認為,造成這一現象的原因有兩個方面,一是技術實力跟不上,拖了產品市場化的后腿。“以康佳寄以厚望的Micro LED為例,投了那么多錢,到現在也沒有推出可量化生產的產品,市場無產品可賣。”

二是康佳品牌嚴重老化,“老化到很多年輕人對這個品牌感到陌生,這是很大的問題。”

8月28日,康佳集團發布人事變動通知,董事局主席劉鳳喜、董秘吳勇軍、副總裁李宏韜等辭職。

總裁周彬升任董事局副主席、主持董事局工作,曹士平升任總裁,財務總監李春雷轉任董秘,聶勇擔任財務總監。媒體報道,“此輪調整,讓康佳集團管理層更為年輕化、專業化。”

據悉,周彬、曹士平分別出生于1979年和1978年,至今不足50歲;而聶勇、李春雷均出生于1973年,也剛剛過50歲。

梁振鵬表示,從目前來看,康佳此輪高管變動是正常的人事安排和職務履新,“這次的人事調整還是為了穩定康佳集團的核心管理層和經營管理團隊,朝著康佳定下來的面向消費電子+半導體的主業方向去努力,繼續進行戰略轉型。”

在梁振鵬看來,“康佳集團如果想盈利的話,首先需要聚焦消費電子和半導體主業,然后要繼續堅持自主研發,在上游芯片產業打造競爭優勢。目前康佳的業務聚焦思路沒有問題,接下來就得看康佳如何提升整體產品創新能力、運營效率。”

投資楚天龍,7年浮盈2093萬元

康佳集團的“多元化”后遺癥不僅限于主營業務,早在2017年,康佳集團還曾投資過當時未上市的楚天龍。

在劉步塵看來,投資楚天龍也是康佳集團戰略“做加法”的案例之一。“過去八九年,康佳投資進入許多產業,本希望‘廣泛撒網重點拿魚’,沒想到幾乎一個新產業也沒培育出來,康佳需要反思檢討過往幾年的戰略,要做減法而不是加法。”

具體來看,康佳集團持有的楚天龍股票,最初投資成本為9.75億元,上半年公允價值變動虧損1.75億元,期末賬面價值變為2.95億元。

據楚天龍2024半年報顯示,楚天龍是一家從事數字安全與數智服務綜合解決方案及數據運營管理服務提供商。產品包括以智能卡為代表的嵌入式安全產品、智能硬件、軟件及服務、數字人民幣等。

上半年,楚天龍營收為4.8億元,同比減少28.91%;歸母凈利潤由盈轉虧,上半年虧損1270.27萬元,同比下滑119.69%;經營活動產生的現金流量凈額為流出6297.09萬元,同比去年流入346.94萬元變動1915.02%。

今年4月,康佳集團專門發布證券投資情況專項說明公告。公告顯示,2017年6月,康佳集團收購楚天龍24%股權,并將其作為長期股權投資核算;2021年3月,楚天龍在深交所上市。

2023年3月,康佳集團將楚天龍股權從長期股權投資變更為以公允價值計量且其變動計入當期損益的金融資產。

據搜狐財經統計,2017年,康佳集團向楚天龍注資5.88億元,截止2022年,其權益法下確認的投資損益為9319.67萬元,其他權益變動為虧損579.22萬元。

康佳集團財報顯示,2022年-2023年,其通過減持減少楚天龍投資,分別套現1.42億元和1.1億元,合計約2.52億元。

目前康佳集團還持有楚天龍2790萬股,持股市值2.7億元。以現有持股市值及已經套現金額、確認投資損益計算,康佳在楚天龍上投資7年,浮盈也僅2093.49萬元。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。