科技新貴追覓,悄悄加碼放貸生意觀點(diǎn)

據(jù)消金界報(bào)道,家電巨頭新貴追覓科技,近期將目光投向了消費(fèi)金融領(lǐng)域。

放貸的誘惑。

科技互聯(lián)網(wǎng)的盡頭還是是放貸嗎?這話放在5年前,你也許毫不猶豫的回答是。

但經(jīng)歷了P2P暴雷的洗禮,消費(fèi)金融業(yè)呈現(xiàn)監(jiān)管清晰化、競(jìng)爭(zhēng)規(guī)范化、資本趨謹(jǐn)慎的趨勢(shì),多重環(huán)境下行業(yè)告別野蠻生長(zhǎng)期,小貸公司們迎來(lái)資本退潮,就連頭部互聯(lián)網(wǎng)公司們也變得低調(diào)了起來(lái)。

低調(diào)并不代表消失了。巨頭們不愿提起,不是因?yàn)檫@項(xiàng)業(yè)務(wù)收入低,只是因?yàn)檫@項(xiàng)業(yè)務(wù)爭(zhēng)議很大。

本原近期發(fā)現(xiàn),不少打著互聯(lián)網(wǎng)科技旗號(hào)的公司們不但沒(méi)有避開,反而偷偷加碼了信貸業(yè)務(wù),還賺的盆滿缽滿。

01消金的誘惑

目前第一梯隊(duì)的各家互聯(lián)網(wǎng)金融平臺(tái),基本都是靠做深做透自家平臺(tái)的用戶轉(zhuǎn)化,低調(diào)發(fā)展。

螞蟻金服和騰訊金融坐擁龐大的用戶基礎(chǔ)帶來(lái)的流量入口,長(zhǎng)期處于領(lǐng)先地位,二者分別擁有1.5萬(wàn)億和6,000億元的貸款余額。

年初,有業(yè)內(nèi)人士透露阿里和螞蟻體系分別有不同團(tuán)隊(duì)帶著“淘天”系的貸超流量,開始頻繁接觸行業(yè)多家機(jī)構(gòu)。隨著“淘天系”金融流量的放開,閑魚、飛豬、高德、優(yōu)酷、餓了么、釘釘、UC瀏覽器等,阿里系的金融變現(xiàn),也已全軍出擊。

緊隨其后的京東金融在京東APP的首頁(yè)菜單和錢包入口中放了“借錢”入口,抖音集團(tuán)在其它金融板塊也被傳出動(dòng)作頻頻,逐漸超過(guò)掌握著百度系流量入口的度小滿業(yè)務(wù)規(guī)模。

第一梯隊(duì)快速成長(zhǎng)與此同時(shí),第二梯隊(duì)的競(jìng)爭(zhēng)對(duì)手嘗到“吸金利器”的甜頭后,也在虎視眈眈地趕超。

比如周鴻祎執(zhí)掌的360,從“360金融”改名“360數(shù)科”又更名“奇富科技”,仍難隱其網(wǎng)貸底色數(shù)據(jù)。主業(yè)虧得一塌糊涂,但靠放貸,三年就賺了140個(gè)億。2024年靠171.66億元的營(yíng)收拿下75.29億元的利潤(rùn)。

做旅行的攜程,拿下了消費(fèi)金融、保險(xiǎn)經(jīng)紀(jì)、小額貸款、第三方支付等諸多金融牌照,包裝成“旅行金融”服務(wù),2022年到2024年,這塊收入分別是25億元、35億元、46億元。其中攜程小貸的營(yíng)業(yè)收入增長(zhǎng)迅猛,在2019年僅1億元左右,而2024年前三季度的營(yíng)收則已經(jīng)超過(guò)3億。

02科技新貴加入

消金的誘惑讓“圈外人”著實(shí)眼饞,以硬件見長(zhǎng)的科技公司也不能免俗。

據(jù)消金界報(bào)道,家電巨頭新貴追覓科技,近期將目光投向了消費(fèi)金融領(lǐng)域。

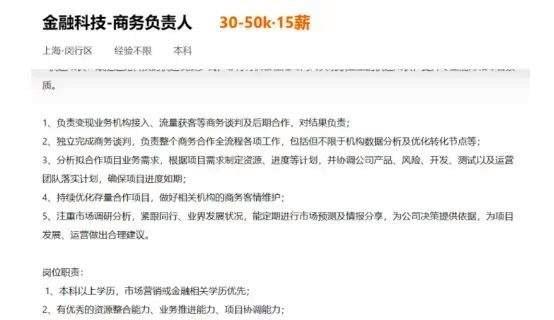

從招聘信息來(lái)看,追覓正在組建一支金融科技團(tuán)隊(duì),計(jì)劃打造AI+數(shù)字科技平臺(tái),并意圖通過(guò)與當(dāng)?shù)亟鹑跈C(jī)構(gòu)合作,以跨境金融信貸為切入點(diǎn),構(gòu)建全球金融服務(wù)生態(tài)。

其中,追覓發(fā)布的“金融科技-商務(wù)負(fù)責(zé)人”職位,月薪達(dá)30-50K,此外,公司還在招聘貸后、海外商務(wù)負(fù)責(zé)人、流量商務(wù)等崗位,金融業(yè)務(wù)布局不僅完整,而且專業(yè),更將視野拓至東南亞、拉美諸國(guó)。

目前,相關(guān)職位的部分招聘信息已不再顯示,但仍有跨境金融產(chǎn)品等相關(guān)崗位保留,可見并非捕風(fēng)捉影。

追覓科技早在2017年時(shí)便率先掌握高速數(shù)字馬達(dá)核心技術(shù),驚艷了業(yè)界,并迅速躋身“掃地機(jī)器人三巨頭”之一。

選擇此時(shí)布局消費(fèi)金融,并非一時(shí)興起,追覓科技的股東身上,早有金融布局的影子。

2019年,上市公司昆侖萬(wàn)維斥資5000萬(wàn)元獨(dú)家投資追覓科技,拿下11.16%的股權(quán),并拿到了董事會(huì)中的一個(gè)席位。

值得一提的是,昆侖萬(wàn)維創(chuàng)始人周亞輝是追覓科技創(chuàng)始人俞浩在清華大學(xué)的師兄。這筆資金不僅解了追覓的燃眉之急,更開啟了雙方深度綁定的合作關(guān)系。

周亞輝,被譽(yù)為“灰產(chǎn)王”,在將昆侖萬(wàn)維送上創(chuàng)業(yè)板后的2015年,將拿到的錢投入了互聯(lián)網(wǎng)金融圈。也是在這一年,昆侖萬(wàn)維斥資逾1億美元投資了趣店、隨手科技等多家初創(chuàng)互聯(lián)網(wǎng)金融公司。之后趣店上市,昆侖萬(wàn)維至少賺了20億元。昆侖萬(wàn)維除了能在資金層面為追覓科技提供支撐,更可以在其金融業(yè)務(wù)布局上加以戰(zhàn)略指導(dǎo),算是追覓科技天然的“人生導(dǎo)師”。

更重要的是,本原發(fā)現(xiàn)追覓科技的天使輪、A輪到C輪,小米集團(tuán)或順為資本都是跟投方,其背后正是因造車而再次聲名大顯的雷軍。

據(jù)悉,在2013年雷軍就成立了小米支付技術(shù)有限公司,正式入局互聯(lián)網(wǎng)金融賽道。之后又與新希望集團(tuán)、紅旗連鎖等企業(yè)合資組建新網(wǎng)銀行。如今旗下不僅持有銀行、消費(fèi)金融等多張金融牌照,還通過(guò)小米金融、天星數(shù)科等平臺(tái),構(gòu)建了涵蓋支付、信貸、保險(xiǎn)等業(yè)務(wù)的金融生態(tài)。

其中小米消金線上業(yè)務(wù)產(chǎn)品主要有誠(chéng)星借和星易購(gòu),依托原小米金融流量和小米3C場(chǎng)景開展。近期小米消金財(cái)報(bào)出爐,2024年實(shí)現(xiàn)凈利潤(rùn)1.15億元,同比增長(zhǎng)51.32%,成績(jī)斐然。貸款余額方面,根據(jù)官網(wǎng)披露,截至2024年10月,小米消金貸款余額突破180億元。

追覓與小米同樣是做科技產(chǎn)品的,小米的金融業(yè)務(wù)模式,尤其是通過(guò)硬件流量變現(xiàn)的經(jīng)驗(yàn),能很大程度上為追覓科技提供重要參考。

03難覓第二曲線

值得注意的是,實(shí)體企業(yè)在跨界消金的路徑上,并非都是順利的:喜馬拉雅和貨拉拉就是前車之鑒。

2021年,喜馬拉雅在沖刺美股IPO前夕,因旗下“喜馬拉雅金融”業(yè)務(wù)涉嫌違規(guī)放貸、利率過(guò)高等問(wèn)題,最終撤回上市申請(qǐng)。

貨拉拉則在2023年港股IPO進(jìn)程中,因金融業(yè)務(wù)合規(guī)性存疑被監(jiān)管問(wèn)詢,導(dǎo)致上市計(jì)劃擱淺。兩家公司均因金融業(yè)務(wù)拖累,錯(cuò)失最佳上市窗口期。

而從政策角度來(lái)說(shuō),2022年初,央行會(huì)同市場(chǎng)監(jiān)管總局、銀保監(jiān)會(huì)等機(jī)構(gòu)聯(lián)合印發(fā)的《金融標(biāo)準(zhǔn)化“十四五”發(fā)展規(guī)劃》明確表示:“堅(jiān)持金融業(yè)務(wù)與非金融業(yè)務(wù)嚴(yán)格隔離,厘清科技服務(wù)與金融業(yè)務(wù)邊界,防范借科技名義違法違規(guī)從事金融業(yè)務(wù)。”

消費(fèi)金融市場(chǎng)各國(guó)金融監(jiān)管趨嚴(yán),次發(fā)達(dá)海外地區(qū)信貸市場(chǎng)的高回報(bào)同時(shí)也意味高風(fēng)險(xiǎn),在此背景下,追覓依然選擇加碼天花板漸顯的金融業(yè)務(wù),或許是因?yàn)檫@家科技廠商一直沒(méi)能找到確切的“第二條曲線”。

奧維云網(wǎng)數(shù)據(jù)顯示,從2021年至2024年,掃地機(jī)器人銷量從579萬(wàn)臺(tái)降至406萬(wàn)臺(tái),已跌回2017年前的水平。而洗地機(jī)受價(jià)格戰(zhàn)與品類周期紅利優(yōu)勢(shì)減退影響,增速也開始放緩,2024年規(guī)模140.9億元,同比增長(zhǎng)15.4%,均價(jià)下滑,同比下降12%。

銷量退坡之際謀求增長(zhǎng),必須轉(zhuǎn)型。

追覓是“三巨頭”中成立最晚一個(gè),是“三巨頭”中唯一沒(méi)有嘗到資本市場(chǎng)甜頭的一個(gè),也是轉(zhuǎn)型最晚的一個(gè)。比如,石頭科技先后進(jìn)入手持無(wú)線吸塵器、洗地機(jī)市場(chǎng),2023年又發(fā)布了首款洗烘一體機(jī);而科沃斯也推出了割草機(jī)器人、擦窗機(jī)器人和多功能凈化器機(jī)器人,借助資本市場(chǎng)進(jìn)一步拓新。

更慘的是,還沒(méi)來(lái)得及接受資本的加持,追覓科技的市場(chǎng)份額已經(jīng)開始下滑了。

市研機(jī)構(gòu)IDC的數(shù)據(jù)顯示,2024年全球合計(jì)60.9%的前五名銷量市場(chǎng)份額中,中國(guó)公司占據(jù)4席。追覓科技在全球智能掃地機(jī)器人的市場(chǎng)份額降至8%,排名第四,盡管出貨量增速高達(dá)36.6%,仍低于科沃斯、小米和irobot,滑落至“領(lǐng)頭羊”石頭科技市場(chǎng)份額16.0%的一半;其中科沃斯“2024年在中國(guó)市場(chǎng)蟬聯(lián)市場(chǎng)第一”。

不過(guò)至今仍有宣傳材料聲稱“大清潔品類追覓第一”。廣為流傳的相關(guān)海報(bào)顯示,數(shù)據(jù)統(tǒng)計(jì)時(shí)間是2024年1月1日到2024年12月31日,來(lái)自?shī)W維云網(wǎng)數(shù)據(jù)。

到底誰(shuí)才是中國(guó)第一呢?有業(yè)內(nèi)人士提醒,相關(guān)海報(bào)的最后一行寫道:“大清潔品類追覓第一:指2024年1—12月中國(guó)線上市場(chǎng)清潔電器整體品牌市場(chǎng)份額占比第一。”按此計(jì)算,追覓掃地機(jī)器人在2023—2024年兩年間,于線上監(jiān)測(cè)渠道5000元以上累計(jì)銷售額排名中領(lǐng)先,并獲得“中國(guó)高端掃地機(jī)器人市場(chǎng)銷售額行業(yè)領(lǐng)先”認(rèn)證。

伴隨銷量一道退坡的是掃地產(chǎn)品整體口碑的下跌。消費(fèi)者吐槽掃地機(jī)器人已成了“掃地爹”,邊角打掃不到、拖地不干凈、掃完滿是頭發(fā),唯恐避之不及,科沃斯、石頭科技、追覓科技等都遭受到了銷量、口碑的滑坡。

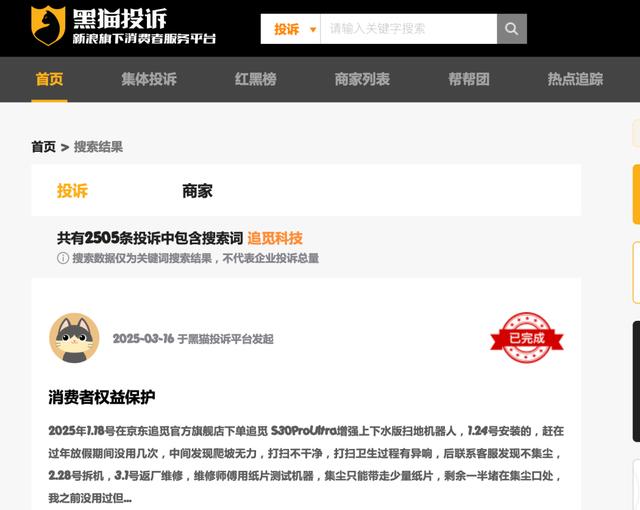

黑貓投訴平臺(tái)數(shù)據(jù)顯示,截至4月15日,追覓科技的相關(guān)投訴量為2505。相比之下,石頭科技的投訴量為1855。

在產(chǎn)品方面,盡管追覓有首創(chuàng)的仿生機(jī)械臂等技術(shù),但行業(yè)內(nèi)技術(shù)同質(zhì)化現(xiàn)象逐漸顯現(xiàn),其他品牌也在不斷提升清潔技術(shù),縮小了與追覓的技術(shù)差距,追覓產(chǎn)品的獨(dú)特優(yōu)勢(shì)不再突出,開始另尋他路。

俞浩此前接受采訪時(shí)曾表示,“現(xiàn)在追覓所處的是一個(gè)百億級(jí)賽道,這仗打完,我會(huì)選一個(gè)萬(wàn)億級(jí)的競(jìng)爭(zhēng)對(duì)手。”

主業(yè)受限,追覓選擇瘋狂跨界,除了躍躍欲試的金融科技,追覓近期高調(diào)入場(chǎng)了智能大家電、人形機(jī)器人、智能造車賽道,還有“毫不沾邊”的餐飲以及“虛無(wú)縹緲”的航空領(lǐng)域,跨界連環(huán)打擂。

“造夢(mèng)”雖美好,也得自身的造血能力夠強(qiáng)才行,但從過(guò)去兩年追覓在第二曲線的試錯(cuò)上來(lái)看,這種多元跨界的激進(jìn)打法造成資源分散和戰(zhàn)略失焦,追覓科技高管動(dòng)蕩頻頻,“兩員大將”喻超、郭人杰相繼出走就是佐證。

最后再說(shuō)回最初的消金業(yè)務(wù),頭部電商巨頭浸淫多年,已在各自生態(tài)體系內(nèi)形成金融閉環(huán),諸如追覓科技之類的新入局者,恐難在短期內(nèi)復(fù)制這種成功。

在智能清潔行業(yè)整體增速放緩的當(dāng)下,抓住主要矛盾才是當(dāng)務(wù)之急。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。