四年累虧74億、300加盟商退出,KK集團(tuán)四闖IPO快訊

“潮流零售”還是一個(gè)好故事嗎?

作者 | 若楠 豆乳拿鐵

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

“潮流零售”還是一個(gè)好故事嗎?

今年春節(jié)前夕(1月31日),KK第四次向港交所遞交招股書,。此前,KK集團(tuán)曾于2021年和2023年三次向港交所遞交招股書,但過程并不順利。

「不二研究」據(jù)KK招股書發(fā)現(xiàn):2020-2022年,KK三年累計(jì)虧損76億;盡管2023年前10個(gè)月扭虧為盈,但盈利可持續(xù)性存疑。目前,KK集團(tuán)主要面臨加盟商加速出逃、負(fù)債高企等問題,在「不二研究」看來,這主要是由于KK高額的貸款使其凈利潤承壓;與此同時(shí),由于KK集團(tuán)采用重資產(chǎn)模式,通過自有資金鋪設(shè)新店,也使其不得不面對成本和第三方品牌依賴的壓力。

KK集團(tuán)是中國三大生活方式消費(fèi)品線下零售品牌之一,旗下?lián)碛芯律罘绞搅闶燮放芀KV、美妝零售品牌THE COLORIST調(diào)色師、潮流文化零售品牌X11等多個(gè)潮流零售品牌。

「不二研究」據(jù)其新版招股書中發(fā)現(xiàn):2023年前10個(gè)月,KK的營收為47.69億元,同比增加55.49%;同期,凈利潤為2.09億元,同比扭虧為盈。

2023年8月的一篇舊文中(),我們聚焦于KK集團(tuán)營收凈利雙雙回轉(zhuǎn),但負(fù)債情況并未好轉(zhuǎn)。

時(shí)至今日,KK集團(tuán)不僅面臨加盟商加速出逃、負(fù)債高企等問題,還要直面盈利可持續(xù)性存疑的挑戰(zhàn)。

隨著消費(fèi)者重回線下,即使KK集團(tuán)順利推開IPO大門,“潮流零售”還是一個(gè)好故事嗎?由此,「不二研究」更新了去年8月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy:

新消費(fèi)風(fēng)口,潮流零售風(fēng)頭無倆。

2023年7月31日,“潮流零售獨(dú)角獸”KK集團(tuán)三闖IPO。

據(jù)其招股書顯示,2020-2022年及2023年前10個(gè)月,KK的總營收為16.46億元、35.24億元、35.51億元及47.49億元;同期,其凈利潤為-20.17億元、-56.81億元、0.62億元及2.09億元。

「不二研究」發(fā)現(xiàn),KK集團(tuán)近四年累計(jì)巨虧達(dá)74.27億元;盡管2023年前十個(gè)月實(shí)現(xiàn)扭虧為盈,但在盈利能力未經(jīng)證實(shí)的前提下,上市并不能解決KK經(jīng)營的根本問題。

KK在巨虧之下的新零售故事,資本市場檢驗(yàn)在即:“潮流零售”到底是真風(fēng)口還是偽風(fēng)口?KK是風(fēng)口還是泡沫?

KK在巨虧之下的新零售故事,資本市場檢驗(yàn)在即:“潮流零售”到底是真風(fēng)口還是偽風(fēng)口?KK是風(fēng)口還是泡沫?

近四年巨虧74億

東南沿海的進(jìn)口商品集合店很多,但最終成為“潮流零售獨(dú)角獸”的只有KK一家。

2014年,80后IT男吳悅寧開始創(chuàng)業(yè)之路,進(jìn)口商品集合店KK館誕生。彼時(shí),與千萬同類店鋪相比,這家開在社區(qū)里的小店并無亮眼之處,初期還遭遇經(jīng)營不順。2015年,KK館進(jìn)行了化繁為簡的探索,成功從社區(qū)中突圍、進(jìn)駐購物中心,開始了瘋狂擴(kuò)張之路。

2019年,吳悅寧推出精致生活集合店品牌KKV、大型美妝集合品牌THE COLORIST;2020年成立第四個(gè)品牌全球潮玩集合品牌X11。

根據(jù)弗若斯特沙利文報(bào)告,以GMV計(jì),KK于2022年在中國線下驅(qū)動(dòng)的非雜貨零售市場的市場份額為1.6%;2022年中國線下驅(qū)動(dòng)的非雜貨零售市場的市場規(guī)模達(dá)到2685億元,占同年中國生活方式消費(fèi)品零售市場的整體市場規(guī)模的6.6%。

“潮流零售獨(dú)角獸”的營收仍處于增長中。據(jù)招股書顯示,2020-2022年及2023年前10個(gè)月,KK的營收分別為16.46億元、35.24億元、35.51億元及47.49億元。

「不二研究」注意到,KK的營收增速已明顯放緩,2021-2022年同比增長分別為254.9%、114.1%,而2022年增速幾乎陷入停滯,同比增長僅為0.8%。到2023年前10個(gè)月,KK的營收增速為54.84%,相較2022年同期有所回升。

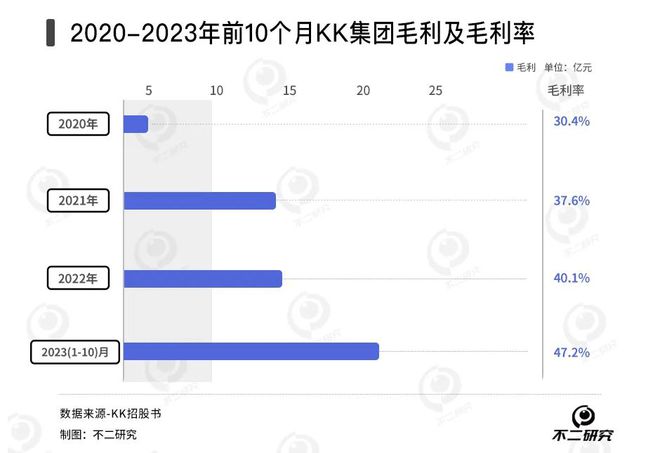

從毛利來看也是如此。2020-2022年及2023年前10個(gè)月,KK的毛利分別為5.00億元、13.24億元、14.26億元及22.50億元,其中2021-2022年增速斷崖式下跌,僅有7.70%。然而,在2023年前10個(gè)月,KK的毛利同比增長為57.78%,呈現(xiàn)上升趨勢。

KK的毛利率處于快速提升中。招股書顯示,2020-2022年及2023年前10個(gè)月分別為30.4%、37.6%、40.1%及47.2%,對比名創(chuàng)優(yōu)品2023第三財(cái)季(截至2023年3月31日)39.3%的毛利率,KK相當(dāng)有競爭力。

KK在2020-2022年業(yè)績增長的同時(shí),卻陷入“增收不增利”的困境,其凈利潤分別為-20.17億元、-56.81億元。在2022-2023年前10個(gè)月其凈利潤分別為0.62億元、2.09億元。

KK在招股書中解釋稱,巨額虧損大部分來自于按公平值計(jì)入損益的金融負(fù)債的公平值變動(dòng)。若去除這部分影響,其經(jīng)調(diào)整后凈利潤分別為-1.71億元、-3.04億元、-4.12億元及2.30億元。在2023年前10個(gè)月,其經(jīng)調(diào)整凈利扭虧為盈。

在集團(tuán)的快速擴(kuò)張中,KK的營收格局已經(jīng)發(fā)生變化:創(chuàng)立最早的KK館貢獻(xiàn)營收快速下降;KKV“后來者居上”成占比最高品牌;THE COLORIST業(yè)績增長明顯改善;X11在潮玩市場露頭困難。

招股書數(shù)據(jù)顯示,2023年前10個(gè)月KKV、THE COLORIST、KK館、X11分別貢獻(xiàn)了8.35億元、4.40億元、3.21億元、0.13億元營收,占總營收比重為50.7%、26.7%、19.5%和0.8%。

據(jù)天眼查數(shù)據(jù)顯示,2016至今,KK已拿到包括璀璨資本、 黑藻資本 、經(jīng)緯創(chuàng)投、洪泰基金及京東等的7輪融資,總?cè)谫Y額超40億元。

在把握創(chuàng)業(yè)和經(jīng)營的風(fēng)向方面,不可否認(rèn)吳悅寧和KK的獨(dú)到之處。盡管創(chuàng)立八年終于扭虧為盈,但其加盟商加速出逃等問題。隨著消費(fèi)者重回線下,或?qū)K集團(tuán)的經(jīng)營造成不利影響。

300加盟商退出

在2019年《零售:煥新主力》主題分享上,創(chuàng)始人吳悅寧曾表示,零售公司創(chuàng)新需要根基,需要迅速占領(lǐng)市場,并強(qiáng)調(diào)了兩個(gè)Tips:“迅速意味著資金,也意味著開店的能力。”

實(shí)際上,色彩鮮艷的門店不僅是KK的亮眼招牌,也是KK集團(tuán)是營收根基。開店似乎已經(jīng)成為KK上市故事的邏輯起點(diǎn):通過門店的擴(kuò)張實(shí)現(xiàn)降本增效。

據(jù)最新招股書顯示,KK的門店規(guī)模不斷收縮。其門店數(shù)量由2021年的721家減少至2022年的707家,同比減少14家。截至2023年10月31日,KK旗下門店數(shù)量共800家,其中KKV共458家,THE COLORIS共243家,X11共64家,KK館35家。

KK的門店包括加盟店與自營店。據(jù)最新招股書顯示,截至2023年10月31日,KK旗下的自營店有680家,加盟店有120家,以自營店為主。

為了降低擴(kuò)張成本,緩解加盟商流動(dòng)性壓力,KK從2019年起為加盟商提供無擔(dān)保并計(jì)息的貸款,為新店的運(yùn)營提供資金。

2020-2022年及2023年前10個(gè)月,KK提供給加盟商的貸款分別為2.72億元、8190萬元、950萬元及400萬元;應(yīng)收加盟商款項(xiàng)分別為9140萬元、1.90億元、6090萬元及2470萬元。

這種擴(kuò)張模式看起來雖精妙,但實(shí)際上是在“玩火”。高額的貸款使得KK不僅面臨著自身流動(dòng)性壓力,還需承擔(dān)由加盟商經(jīng)營不善而導(dǎo)致的壞賬風(fēng)險(xiǎn)。

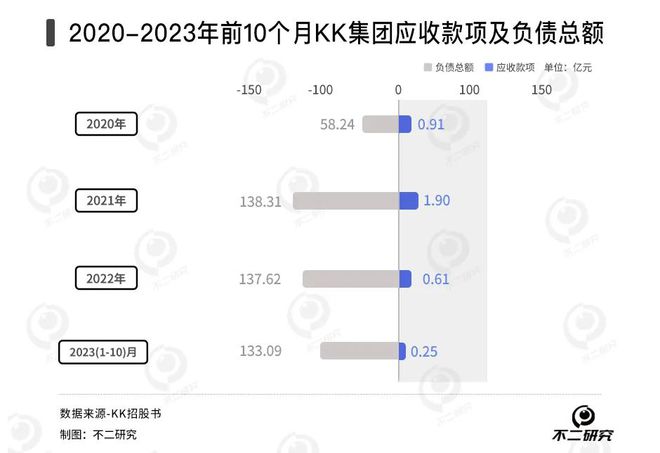

根據(jù)KK集團(tuán)招股書,2020-2022年,KK集團(tuán)負(fù)債總額分別為58.24億元、138.31億元和137.62億元;截止2023年10月31日,KK集團(tuán)的負(fù)債總額增加至133.09億元。

根據(jù)《貸款通則》,非金融機(jī)構(gòu)的公司之間的貸款應(yīng)當(dāng)被禁止。KK也在招股書中明確表示,雖然目前并未受到央行處罰,但不排除未來罰款的可能性。或是出于IPO前夕的合規(guī)考慮,這種擴(kuò)張模式已于2021年6月正式停止。

值得注意的是,在大舉擴(kuò)張的趨勢下,KK旗下加盟商正逆勢出走,加盟店的數(shù)量在經(jīng)歷了成倍式上漲后掉頭向下。

2020-2022年,KK旗下加盟商從424家快速減少至114家,同期自有門店增加至593家;但2023年前10個(gè)月,KK自有門店增加22家,而加盟店數(shù)量減少至109家。

加盟商的出逃有多種原因,總歸來說,退出的理由繞不開盈利能力的不及預(yù)期。由于未達(dá)到與場簽約時(shí)的業(yè)績表現(xiàn)和租金貢獻(xiàn),全國多個(gè)KKV與商場存在分歧。

另外,自有品牌占比較少始終是KK經(jīng)營中的一根刺。2020-2022年以及2023年前10個(gè)月,KK自有品牌貢獻(xiàn)營收占比分別為13.0%、13.0%、10.5%及13.8%。

與同行業(yè)上市公司相比,例如名創(chuàng)優(yōu)品已成為全球規(guī)模最大的自有品牌零售商,KK仍去之甚遠(yuǎn),不得不面對成本控制和第三方品牌依賴的壓力。

一邊是瘋狂開店,一邊是被迫閉店。前期擴(kuò)張的有效措施被迫“剎車”,加上加盟商大規(guī)模出逃,重新控制擴(kuò)張節(jié)奏成為KK的當(dāng)務(wù)之急。但目前,KK通過自有資金鋪設(shè)新店并非易事。聯(lián)系吳悅寧曾強(qiáng)調(diào)的另一個(gè)Tip——資金,或許可從中窺得KK急于上市的部分原因。

真風(fēng)口還是偽風(fēng)口?

潮流零售擁有千億級別的廣闊市場。根據(jù)弗若斯特沙利文,2022年潮流零售市場規(guī)模為2244億元,預(yù)計(jì)2027年市場規(guī)模將達(dá)到5260億元,復(fù)合年增長率達(dá)18.6%;而同期中國整體零售市場規(guī)模年復(fù)合增速為6.0%。

這樣看來,潮流零售儼然具有傳統(tǒng)零售所不備的高成長性。快車上的KK由此吸引了不少年輕人的消費(fèi)注意力。不過年輕人雖有較高的ARPU值(一般指每用戶平均收入),消費(fèi)潛力更強(qiáng),但同時(shí)也更容易為其他新鮮事物所吸引。

為了留住年輕人,KK在選品上下足了功夫。通過組建選品團(tuán)隊(duì),專業(yè)買手把控消費(fèi)偏好;通過層層篩選后,產(chǎn)品將經(jīng)過專業(yè)評委會(huì)投票;通過后,產(chǎn)品將在測試門店進(jìn)行試銷,各項(xiàng)達(dá)標(biāo)后方進(jìn)入采購白名單。

與傳統(tǒng)線下零售不同,KK拋棄了傳統(tǒng)流量通道的定位——不向供應(yīng)商收取進(jìn)場條碼費(fèi)、管理費(fèi)等后臺(tái)費(fèi)用,而是用買斷制向品牌供應(yīng)商直采。

這使得KK不再是“租售貨架”,而更像個(gè)“集裝箱”:以DTC(Direct To Customer)模式直接面向消費(fèi)者,既取消中間商賺差價(jià),又保證了產(chǎn)品品質(zhì)。

加上門店運(yùn)營與供應(yīng)鏈端數(shù)字化對消費(fèi)者偏好的及時(shí)捕捉與滿足、“顏值經(jīng)濟(jì)”對門店吸引力的加成,這便是潮流零售成為新消費(fèi)“風(fēng)口”的根本邏輯。

不過即便實(shí)施了如此嚴(yán)謹(jǐn)?shù)腟KU管理,KK仍然面對著同質(zhì)化的難題。拋開潮流零售這一概念,實(shí)際經(jīng)營中,KK不得不在激烈的競爭中尋求突圍。

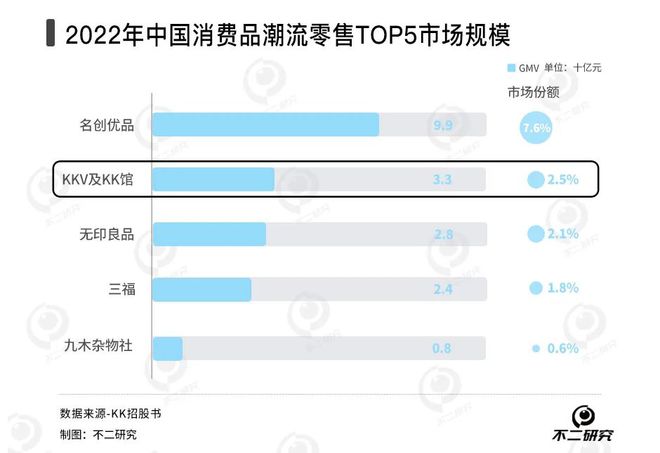

視線拉寬至整個(gè)精品集合專賣賽道,行業(yè)Tpo5的市場份額占14.6%。目前KKV和KK館的市場份額約2.5%,位列第二,領(lǐng)先地位隨時(shí)有可能被趕超。

縱觀同行競對,名創(chuàng)優(yōu)品穩(wěn)居行業(yè)頭部,并在快消、美妝、潮玩等方面均有布局,造成不小壓力;新品牌集合店也不斷跑馬圈地,喜燃、話梅、WOW COLOUR等品牌發(fā)展勢頭不小,獲得了高瓴創(chuàng)投、真格基金等知名投資機(jī)構(gòu)的青睞。

在美妝專賣賽道,THE COLORIST市場份額僅為1.1%,所面對的不僅是老牌集合店屈臣氏、絲芙蘭,還有WOW COLOUR、萬寧等的競爭壓力。

消費(fèi)者不可能只為概念而買單。雖然已成潮流零售賽道“獨(dú)角獸”,但想要力壓樹大根深的傳統(tǒng)零售,KK還需要加快自身步伐。同時(shí),電商的發(fā)展也深刻改變了線下零售的生態(tài),雜貨業(yè)雖得以“幸存”,但仍需面對電商對其的分流。

為了解決“線下種草,淘寶購買”的問題,2019年KK全線升級電商項(xiàng)目,正式進(jìn)軍新社交電商。

KK曾通過將線下流量引流到線上,降低銷售量的損耗,在KK推出的K加會(huì)員小程序中,還進(jìn)行了直播帶貨的嘗試。「不二研究」發(fā)現(xiàn),運(yùn)營效果未達(dá)預(yù)期,K加會(huì)員小程序系統(tǒng)已于2021年關(guān)停。

“潮流零售”到底是真風(fēng)口還是偽風(fēng)口,雖無法定論,但對于潮流零售的未來并不能盲目樂觀。

雖說“顏值經(jīng)濟(jì)”盛行,但如今的Z世代已學(xué)會(huì)捂緊錢包“理性消費(fèi)”,即便是KKV的亮黃色主題和THE COLORIST的美妝蛋墻,也經(jīng)不起多次打量。新鮮感過去之后,如何留住消費(fèi)者是所有新消費(fèi)玩家的共同議題,“顏值即正義”或許并不能無條件成立。

“潮流零售”還是好故事嗎

作為現(xiàn)象級的“潮流零售獨(dú)角獸”,KK的上市故事可能漂亮。

其誕生即被明星VC熱捧, 2016年來已完成7輪共計(jì)超40億元的融資,股東包括CMC資本、京東、深創(chuàng)投、經(jīng)緯創(chuàng)投、洪泰基金等。

依據(jù)以往經(jīng)驗(yàn),上市往往是新消費(fèi)公司的最高光時(shí)刻;在上市即巔峰之后,往往開啟股價(jià)的急轉(zhuǎn)直下,甚至遭遇滑鐵盧。

“潮玩第一股”泡泡瑪特、“新茶飲第一股”奈雪等,已是前車之鑒;這可能意味著資本市場對于新消費(fèi)的邏輯尚存疑慮。

目前,KK集團(tuán)主要面臨加盟商加速出逃、負(fù)債高企等問題,在「不二研究」看來,這主要是由于KK高額的貸款使其凈利潤承壓;與此同時(shí),由于KK集團(tuán)采用重資產(chǎn)模式,通過自有資金鋪設(shè)新店,也使其不得不面對成本和第三方品牌依賴的壓力。

“潮流零售第一股”上市大考,KK需得用動(dòng)態(tài)發(fā)展的態(tài)度面對,時(shí)刻不停地探尋——既是潮流的要義,也是資本市場的要求。

隨著消費(fèi)者重回線下,即使KK集團(tuán)順利推開IPO大門,“潮流零售”還是一個(gè)好故事嗎?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。