量化派再闖IPO,曾因助貸業(yè)務(wù)規(guī)范運作遭質(zhì)疑快訊

三次謀求資本市場失敗后,站在“AI”風(fēng)口上的量化派再度闖關(guān)港股IPO。

三次謀求資本市場失敗后,站在“AI”風(fēng)口上的量化派再度闖關(guān)港股IPO。

近日,量化派再度向港交所遞表沖擊上市。中金公司、中信證券為保薦機(jī)構(gòu)。招股書顯示,2021年至2023年(報告期),量化派的收入分別為3.51億元、4.75億元和5.30億元;凈利潤分別為5400.6萬元、-28.3萬元和354.3萬元;經(jīng)調(diào)整凈利潤(剔除股份為基礎(chǔ)支付的薪酬、附帶優(yōu)先權(quán)的金融工具賬面值變動及開支)分別為6664.3萬元、1.26億元和1.48億元。

擺脫不掉的“助貸業(yè)務(wù)”

量化派依靠貸款應(yīng)用APP“信用錢包”起家,作為業(yè)內(nèi)知名的現(xiàn)金貸超市,“信用錢包”對接金融機(jī)構(gòu)、借貸企業(yè)及個人用戶,公司則作為中間服務(wù)商通過提供定價風(fēng)險、貸后服務(wù)等收取手續(xù)費牟利。

2020年11月,量化派將“信用錢包”正式變更為“羊小咩”,該APP為一站式生活消費服務(wù)平臺,為用戶提供分期購物服務(wù)。

量化派表示,公司目前在“羊小咩”上提供享花卡、備用金兩種貸款功能。享花卡僅用于用戶在“羊小咩”上購買由業(yè)務(wù)伙伴提供的零售商品,用戶使用享花卡發(fā)起購買商品的申請后,金融機(jī)構(gòu)為其支付商品價格。2021年至2023年,金融機(jī)構(gòu)提供的享花卡的平均金額為887.9元、1161.1元、1268.8元。備用金在公司應(yīng)用程序及網(wǎng)站上提供消費者使用,每筆備用金的金額在100元至5萬元之間。

值得一提的是,量化派的五大客戶之一為其關(guān)聯(lián)方鷹潭廣達(dá)。

2021年至2023年,鷹潭廣達(dá)向量化派支付的服務(wù)費總金額分別為844.5萬元、935.8萬元、1416.1萬元。

鷹潭廣達(dá)背后是量化派的創(chuàng)始人周灝。招股書顯示,鷹潭廣達(dá)成立于2013年3月8日,是一家主要專注于向中國的終端借款人提供消費貸款的金融機(jī)構(gòu),為北京量科邦信息技術(shù)有限公司(量科邦)的間接附屬公司,而量科邦是由周灝持有30%權(quán)益的受控公司。

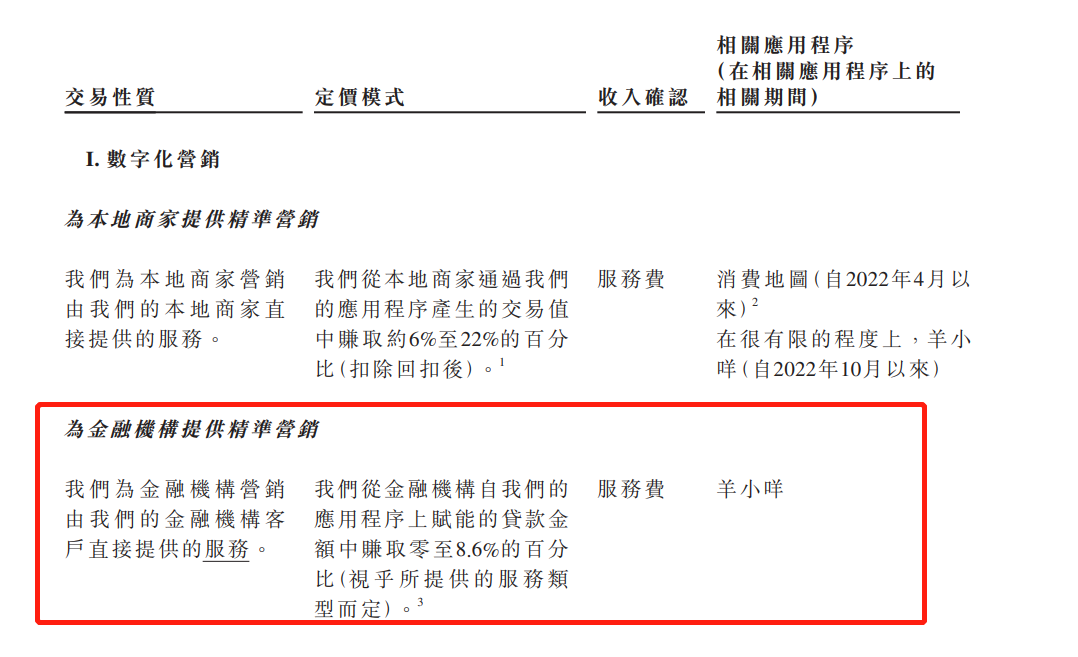

招股書顯示,量化派數(shù)字化營銷業(yè)務(wù)采用按效果付費的模式,在為金融機(jī)構(gòu)提供精準(zhǔn)營銷服務(wù)上,公司從金融機(jī)構(gòu)自應(yīng)用程序羊小咩上賦能的貸款金額中賺取零至8.6%的百分比(視乎所提供的服務(wù)類型而定)。

盡管量化派否認(rèn)其業(yè)務(wù)為助貸業(yè)務(wù),目前,相關(guān)法律及法規(guī)對于助貸的定義仍不明確,量化派同時表示不能排除政府機(jī)關(guān)將會認(rèn)為這些法規(guī)在未來適用于公司業(yè)務(wù)的可能性,也不能保證中國政府當(dāng)局最終會采取與公司的中國法律顧問一致的意見。

除此之外,“羊小咩”還面臨收入、月活躍用戶雙雙下滑的難題,報告期內(nèi),羊小咩收入從2021年的3.51億元下滑至2022年的2.62億元,2023年有所回升,為3.08億元。其中,為金融機(jī)構(gòu)提供精準(zhǔn)營銷帶來的收入從2021年的2.70億元腰斬至2023年的1.07億元,占總收入的比例對應(yīng)從76.8%暴跌至的20.2%。羊小咩的月活躍用戶數(shù)量從2021年的757011人下滑至2023年的520757人。

從客戶和模式上看,羊小咩只是信用錢包換了個名字,仍舊是做的貸款生意。2020年-2022年,量化派透過信用錢包及其接替者羊小咩向金融機(jī)構(gòu)分別推薦約39.3萬名、48.6萬名及11.6萬名終端用戶。羊小咩業(yè)務(wù)的精準(zhǔn)營銷版塊,在過去三年為量化派貢獻(xiàn)的收入占比達(dá)99.4%、76.8%和55.1%,收入占比逐年下滑。

業(yè)務(wù)合規(guī)性存疑

在上次沖刺港交所上市期間,證監(jiān)會曾要求量化派出具補(bǔ)充材料要求。根據(jù)公示要求,量化派要解答四個方面的疑問,其中最值得關(guān)注的就是業(yè)務(wù)的規(guī)范運作。

第一,關(guān)于股權(quán)變動,證監(jiān)會要求量化派說明北京量科邦轉(zhuǎn)讓量子數(shù)科及北京量化派科技股權(quán)的對價、定價依據(jù)及稅費繳納情況。

第二,關(guān)于股權(quán)架構(gòu),證監(jiān)會要求量化派說明搭建離岸股權(quán)架構(gòu)及返程投資涉及的外匯管理、境內(nèi)機(jī)構(gòu)投資者境外投資、外商投資等監(jiān)管程序履行情況。

第三,關(guān)于員工持股平臺,證監(jiān)會要求量化派說明員工持股平臺激勵對象的范圍、所持股份比例及定價依據(jù)。

第四,關(guān)于規(guī)范運作,證監(jiān)會要求量化派說明:(1)量化派助貸業(yè)務(wù)是否屬于類金融活動、是否涉及個人征信業(yè)務(wù)服務(wù),是否已取得相關(guān)業(yè)務(wù)資質(zhì)許可,是否符合國家法律法規(guī)規(guī)定;(2)量化派主要境內(nèi)運營實體開發(fā)、運營的網(wǎng)站、APP等產(chǎn)品情況,收集和存儲用戶信息規(guī)模、數(shù)據(jù)收集使用情況,是否存在向第三方提供信息的情形,上市前后個人信息保護(hù)和數(shù)據(jù)安全的安排或措施;(3)量化派“羊小咩”等平臺存在大量用戶投訴的原因以及量化派涉及行政處罰情況,是否存在重大違法違規(guī)行為,是否對本次發(fā)行上市構(gòu)成實質(zhì)障礙。

最后一項說明也是市場對量化派業(yè)務(wù)合規(guī)性的疑惑。

在沖刺IPO之際,量化派旗下羊小咩的投訴量仍然居高不下,被投訴問題包括暴力催收、虛假宣傳、高利貸、發(fā)貨慢等問題。

關(guān)于“羊小咩”平臺的投訴事項,量化派在招股書中表示,“羊小咩”在公開投訴論壇上被提及且被指控有不當(dāng)債務(wù)催收、拒絕退貨退款及送錯地址等行為,有關(guān)公開投訴的大多數(shù)指控與羊小咩所接受的商業(yè)服務(wù)有關(guān),據(jù)中國法律顧問確認(rèn),該等指控不涉及潛在違反中國法規(guī)法律的情況。

科技賦能合規(guī)為先

據(jù)悉,量化派此次沖刺港股市場,其募集資金主要運用在提高研發(fā)能力和改善數(shù)字化營銷及商品交易賦能的技術(shù)基礎(chǔ)設(shè)施上。

2024年以來,停滯已久的金融科技公司IPO呈現(xiàn)回暖態(tài)勢,除了金融科技企業(yè)本身的需求外,外部環(huán)境的變化也是不可忽視的因素。

“現(xiàn)階段,金融科技公司監(jiān)管已步入常態(tài)化階段,來自監(jiān)管的不確定性下降,疊加宏觀經(jīng)濟(jì)出現(xiàn)筑底復(fù)蘇跡象,為金融科技公司IPO打開了新的時間窗口。” 星圖金融研究院副院長薛洪言表示。

橫亙在金融科技公司面前的,仍是“合規(guī)”這座大山。尤其是涉及到助貸、消費分期以及催收等金融相關(guān)業(yè)務(wù)的機(jī)構(gòu),上市之旅面臨更多考驗。

資本市場對于金融科技類企業(yè)上市要求較高,即便是已成功上市的機(jī)構(gòu)在股價、估值方面也有待提升。在這一過程中,量化派還是需要做好精細(xì)化的合規(guī)管理,做好用戶數(shù)據(jù)保護(hù),保證自身業(yè)務(wù)的合規(guī)性,并真正做到科技賦能。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。