別怪高德地圖不努力快訊

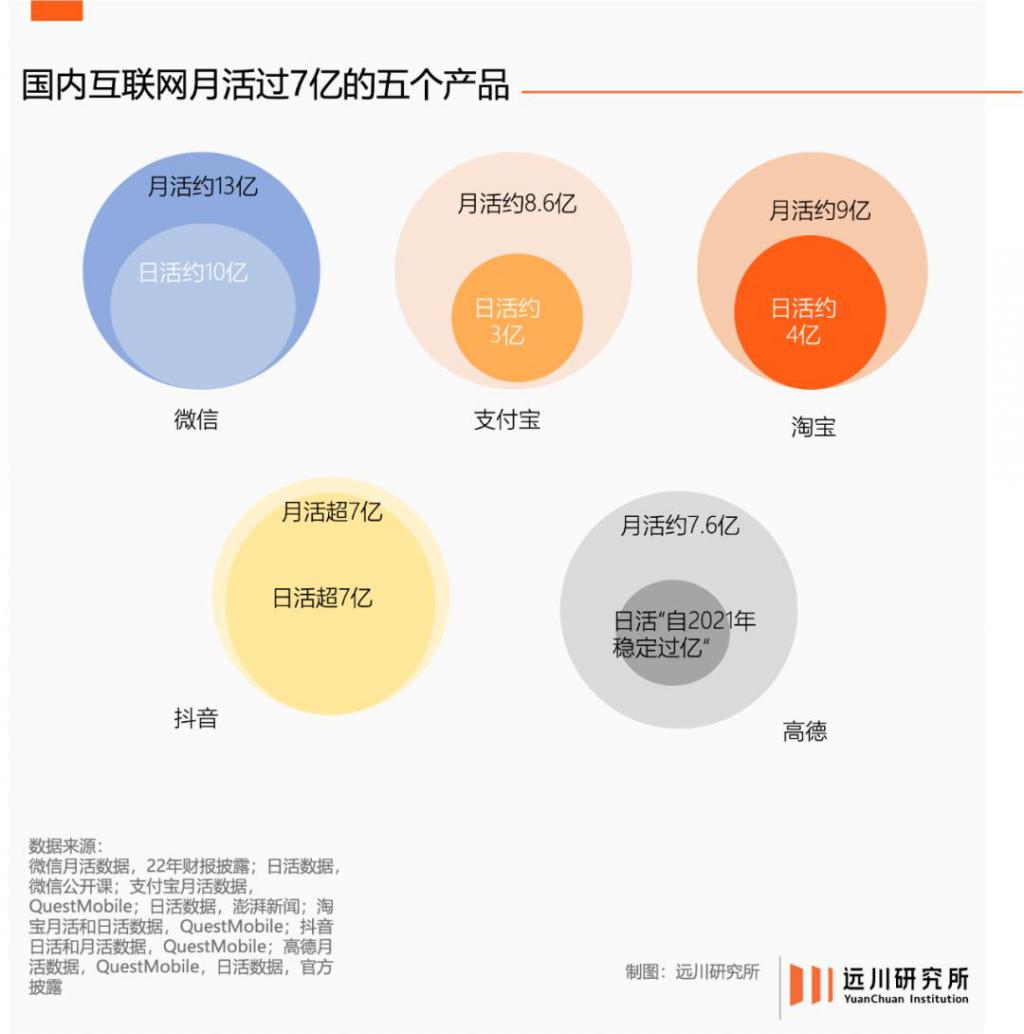

中國(guó)互聯(lián)網(wǎng)月活用戶達(dá)到過(guò)七億的產(chǎn)品有五個(gè):微信、抖音、淘寶、支付寶,和高德地圖。

中國(guó)互聯(lián)網(wǎng)月活用戶達(dá)到過(guò)七億的產(chǎn)品有五個(gè):微信、抖音、淘寶、支付寶,和高德地圖。

按照 QuestMobile 的統(tǒng)計(jì),不僅月活用戶躋身 Top5,高德的日活用戶(DAU)自 2021 年起就穩(wěn)定過(guò)億,今年國(guó)慶節(jié)期間還曾突破 2.8 億 [ 1 ] 。但和前面四位老大哥相比,高德的生存狀況卻有些令人扼腕。

高德不是盈利能力最強(qiáng)的產(chǎn)品,但大概率是廣告最多的之一,不僅導(dǎo)航開(kāi)始和結(jié)束有廣告,還會(huì)在導(dǎo)航過(guò)程中提示駕駛員累了困了喝東鵬特飲。

要不是高德導(dǎo)航技術(shù)水準(zhǔn)過(guò)硬,國(guó)內(nèi)導(dǎo)航市場(chǎng)的競(jìng)爭(zhēng)格局恐怕又有變數(shù)。

過(guò)去幾年里,高德一步步把自己從一個(gè)地圖軟件變成了一個(gè)云集出行、票務(wù)、社交和本地生活的超級(jí) App,甚至搞出過(guò) " 競(jìng)速圈 " 這種讓交管部門(mén)血壓升高的功能,對(duì)商業(yè)化如饑似渴的追求,完美呈現(xiàn)了一個(gè)打工人竭盡全力完成 KPI 的生動(dòng)形象,看了甚至讓人有些辛酸。

流量小巨頭困于商業(yè)化,似乎是腰部互聯(lián)網(wǎng)產(chǎn)品在過(guò)去幾年集體面臨的問(wèn)題。

但具體到地圖導(dǎo)航這個(gè)門(mén)類(lèi),賺錢(qián)難、廣告多,這個(gè)鍋恐怕也沒(méi)辦法讓高德背。

沒(méi)有答案的問(wèn)題

一個(gè)骨感殘酷的現(xiàn)實(shí):所有的地圖導(dǎo)航 App 都不怎么賺錢(qián)。

拿 2022 年全球 App 的收入大盤(pán)來(lái)看,地圖導(dǎo)航平臺(tái)的總收入約為 162 億美元 [ 3 ] ,差不多是蘋(píng)果半個(gè)月的營(yíng)收。

橫向?qū)Ρ龋缃幻襟w平臺(tái)的總收入已經(jīng)超過(guò) 1930 億美元 [ 4 ] ,是地圖導(dǎo)航的十倍還多,電商平臺(tái)的總收入更是一騎絕塵沖破 5 萬(wàn)億,早不是地圖導(dǎo)航能望其項(xiàng)背的了 [ 5 ] 。

沒(méi)法跟別的賽道比,那就看看全球地圖導(dǎo)航平臺(tái)的老大—— Google Maps 的搞錢(qián)情況。

Google Maps 擁有超過(guò) 10 億月活用戶、常年占據(jù)全球應(yīng)用下載榜前列,其收入結(jié)構(gòu)也代表了大多數(shù)同類(lèi)產(chǎn)品的商業(yè)變現(xiàn)方式。

具體來(lái)說(shuō),Google Maps 的收入主要由廣告、O2O、聚合網(wǎng)約車(chē)三大塊組成。

(1)廣告收入,也是 Google Maps 最大的收入來(lái)源,它根據(jù)用戶的實(shí)時(shí)位置和搜索查詢的位置,向其展示由廣告商付費(fèi)的營(yíng)銷(xiāo)內(nèi)容,這一收入占其整體商業(yè)化比例在 2021 年 Q4 時(shí)高達(dá) 82% [ 7 ] 。

(2)O2O 服務(wù),指 " 線上到線下 " 的商業(yè)模式,Google Maps 將餐飲、健身、電影等店鋪的打折促銷(xiāo)和預(yù)訂服務(wù)推給線上用戶,促成其到線下店鋪進(jìn)行消費(fèi)。

(3)聚合網(wǎng)約車(chē):Google Maps 與 Uber 和 Lyft 等網(wǎng)約車(chē)產(chǎn)品達(dá)成合作,將自己變成聚合流量入口為用戶提供打車(chē)服務(wù),作為第三方平臺(tái),Goolge Maps 會(huì)收取相應(yīng)的傭金和推薦費(fèi)。

在全球地圖導(dǎo)航軟件 162 億美元的收入大盤(pán)里,Google Maps 一家就分走了 97 億美元,占整體市場(chǎng)的近 60% [ 6 ] 。

看上去強(qiáng)無(wú)敵,但實(shí)際上,即便 Google Maps 做到了垂直領(lǐng)域的絕對(duì)第一,其廣告收入也只占其母公司 Google 廣告收入大盤(pán)的 5% 左右 [ 7 ] 。

雖然 Google 官方?jīng)]有正式披露過(guò) Google Maps 的 ROI 數(shù)據(jù),但在 2021 年左右的公開(kāi)采訪中,Google Maps 相關(guān)負(fù)責(zé)人表示雖然部門(mén)已經(jīng)成立超過(guò) 15 年,但 " 商業(yè)化仍處于初級(jí)階段 "。

在數(shù)據(jù)編織起來(lái)的耀眼光環(huán)下,是地圖導(dǎo)航軟件無(wú)法言說(shuō)的商業(yè)化難題。

為什么地圖軟件想賺點(diǎn)錢(qián)這么難?答案很簡(jiǎn)單。地圖始終是一個(gè)工具型產(chǎn)品,人們?cè)谟忻鞔_的出行導(dǎo)航需求時(shí)打開(kāi)使用,當(dāng)獲取信息完畢、到達(dá)目的地后關(guān)閉退出,這種 " 即用即走 " 的用戶行為特點(diǎn),注定了地圖導(dǎo)航平臺(tái)很難建立活躍的站內(nèi)生態(tài)。

這也解釋了為什么互聯(lián)網(wǎng)地圖在用戶規(guī)模上能夠媲美甚至趕超短視頻、電商、社交等國(guó)民級(jí)產(chǎn)品,但用戶整體的活躍度卻始終稍遜一籌。

一個(gè)明顯的對(duì)比是,高德的月活用戶(7.60 億)僅落后于微信、抖音等國(guó)民級(jí)產(chǎn)品,但日活峰值只達(dá)到過(guò) 2.88 億,后兩者卻同樣都穩(wěn)定在 7 億以上 [ 1 ] 。

對(duì)商業(yè)化來(lái)說(shuō),這是件糟糕的事情。

大部分互聯(lián)網(wǎng)產(chǎn)品變現(xiàn)的前提是用戶盡可能頻繁地、長(zhǎng)時(shí)間地停留在產(chǎn)品內(nèi)并進(jìn)行交互,然后通過(guò)廣告、電商等方式實(shí)現(xiàn)用戶的 " 貨幣化 "。

但地圖軟件的定位其實(shí)更像 Zoom 和 Office 這類(lèi)辦公軟件,再大的用戶規(guī)模也沒(méi)法折現(xiàn),更何況在 " 導(dǎo)航 " 這個(gè)場(chǎng)景下,頻繁的交互輕則吃罰單、重則出事故。

因此,摩根士丹利雖然樂(lè)觀預(yù)測(cè) Google Maps 將在 2023 年實(shí)現(xiàn) 110 億美元的收入,但同時(shí)也指出,"Google Maps 是一種類(lèi)似實(shí)用工具的服務(wù),在我們看來(lái),它仍然是我們所涵蓋的貨幣化程度最低的資產(chǎn) [ 7 ] 。"

如今神擋殺神的硅谷鋼鐵俠,在純情年代也趟過(guò)地圖的渾水:馬斯克大學(xué)畢業(yè)時(shí)曾創(chuàng)辦過(guò)一家名為 Zip2 的互聯(lián)網(wǎng)平臺(tái),相當(dāng)于原始版的 Google Maps 和點(diǎn)評(píng)網(wǎng)站 Yelp 的合體。

但馬斯克頗有先見(jiàn)之明,在第四年就將產(chǎn)品賣(mài)給了計(jì)算機(jī)公司康柏,用賺到的 2200 萬(wàn)美元?jiǎng)?chuàng)辦了 PayPal。

至于 Zip2 的命運(yùn)則一言難盡,之后的五年,它像個(gè)輾轉(zhuǎn)于互聯(lián)網(wǎng)巨頭家里的孤兒一樣,在頻繁的倒買(mǎi)倒賣(mài)中逐漸隱入塵煙。

Google Maps 的故事,高德在中國(guó)又重新走了一遍。

不是高德不努力

高德的商業(yè)化探索路徑,基本上與 Google Maps 如出一轍。

除了同樣占據(jù)大頭的廣告之外,高德過(guò)去六年在變現(xiàn)上的努力可以總結(jié)為:一大方向兩條路線。

大方向是本地生活,一條路線對(duì)標(biāo)美團(tuán)的到店業(yè)務(wù),另一條是追趕滴滴的聚合網(wǎng)約車(chē)業(yè)務(wù)。

不得不說(shuō),高德的聚合網(wǎng)約車(chē)業(yè)務(wù)進(jìn)行得頗為順利。

誕生于 " 互聯(lián)網(wǎng)打車(chē)大戰(zhàn) " 剛落下帷幕的 2017 年,高德打車(chē)在自營(yíng)網(wǎng)約車(chē)市場(chǎng)已形成由滴滴一家獨(dú)大的格局時(shí),通過(guò)為網(wǎng)約車(chē)平臺(tái)提供聚合流量入口的方式,巧妙地繞過(guò)了滴滴強(qiáng)勢(shì)占領(lǐng)的自營(yíng)市場(chǎng)得以暗自發(fā)育,并借助 2021 年 -2022 年滴滴式微之時(shí),成功跑正了自身營(yíng)收 [ 16 ] 。

目前,聚合網(wǎng)約車(chē)是高德在廣告之外最主要的商業(yè)收入。

另一邊,高德的到店業(yè)務(wù)就沒(méi)有這么幸運(yùn)。

高德選擇重磅加碼到店業(yè)務(wù)的 2020 年,國(guó)內(nèi)互聯(lián)網(wǎng)本地生活大戰(zhàn)已經(jīng)歷了 2010 年 -2013 年的千團(tuán)大戰(zhàn)、2014 年 -2018 年的巨頭爭(zhēng)霸,除了同樣被阿里收購(gòu)的餓了么 ,美團(tuán)是為數(shù)不多完整走過(guò)這三個(gè)階段的互聯(lián)網(wǎng)平臺(tái)。

后中爭(zhēng)先并不是一件容易的事情。

雖然高德的日活用戶數(shù)與美團(tuán)相當(dāng),加之阿里在本地生活供給側(cè)有成熟的商家資源,但無(wú)論是高德在 2020 年推出的 " 高德點(diǎn)評(píng) "(對(duì)標(biāo)大眾點(diǎn)評(píng)) [ 9 ] ,還是 2021 年與飛豬和餓了么組成基于地理位置服務(wù)的 " 飛高了 " 組合 [ 10 ] ,亦或是 2023 年將 " 口碑 " 收入旗下、統(tǒng)一了阿里本地生活所有的到店業(yè)務(wù),做的全都不溫不火 [ 11 ] 。

究其原因,本地生活業(yè)務(wù)、尤其是到店業(yè)務(wù)的用戶心智是由 " 內(nèi)容 " 建立起來(lái)的。

即便是美團(tuán)這個(gè)強(qiáng)交易屬性的本地生活頭部平臺(tái),回溯其發(fā)展過(guò)程也會(huì)發(fā)現(xiàn),大眾點(diǎn)評(píng)一直是其至關(guān)重要的內(nèi)容支撐,扮演著為美團(tuán)餐飲、票務(wù)、旅游、出行等業(yè)務(wù)提供用戶搜索、引流、評(píng)價(jià)體系建設(shè)的角色。

高德也曾試圖通過(guò)建立或引入內(nèi)容型產(chǎn)品,補(bǔ)齊自身短板,但始終囿于工具性產(chǎn)品的慣性。即便沒(méi)有大眾點(diǎn)評(píng)," 種草 " 這個(gè)功能也有抖音、快手、小紅書(shū)等一系列產(chǎn)品承接。在 " 晚上吃什么 " 這件事上,高德的地位可能還不如微信工作群。

基于地圖和位置提供本地生活服務(wù),一直是僅存于理論層面的一種可能。美國(guó)最大的本地生活服務(wù)產(chǎn)品也不是 Google Maps,而是 Yelp。

導(dǎo)航雖然剛需,但由于孱弱的變現(xiàn)能力,大部分地圖軟件的劇本都是被大公司收購(gòu),扮演一個(gè)服務(wù) / 支持部門(mén)。最典型的是諾基亞的 Here 地圖:

Here 由諾基亞收購(gòu) TellMaris 和 NAVTEQ 等公司組合而來(lái),一度坐擁 80% 的車(chē)載導(dǎo)航市場(chǎng)份額。但即便諾基亞早已不是當(dāng)年的諾基亞,Here 貢獻(xiàn)的收入也從未超過(guò)大盤(pán)的 10%。后來(lái)諾基亞業(yè)務(wù)收縮,Here 被甩賣(mài)給由奧迪、寶馬、戴姆勒等車(chē)企組成的財(cái)團(tuán)。

高德當(dāng)年拿到的,原本也是這個(gè)劇本。

搖擺的命運(yùn)

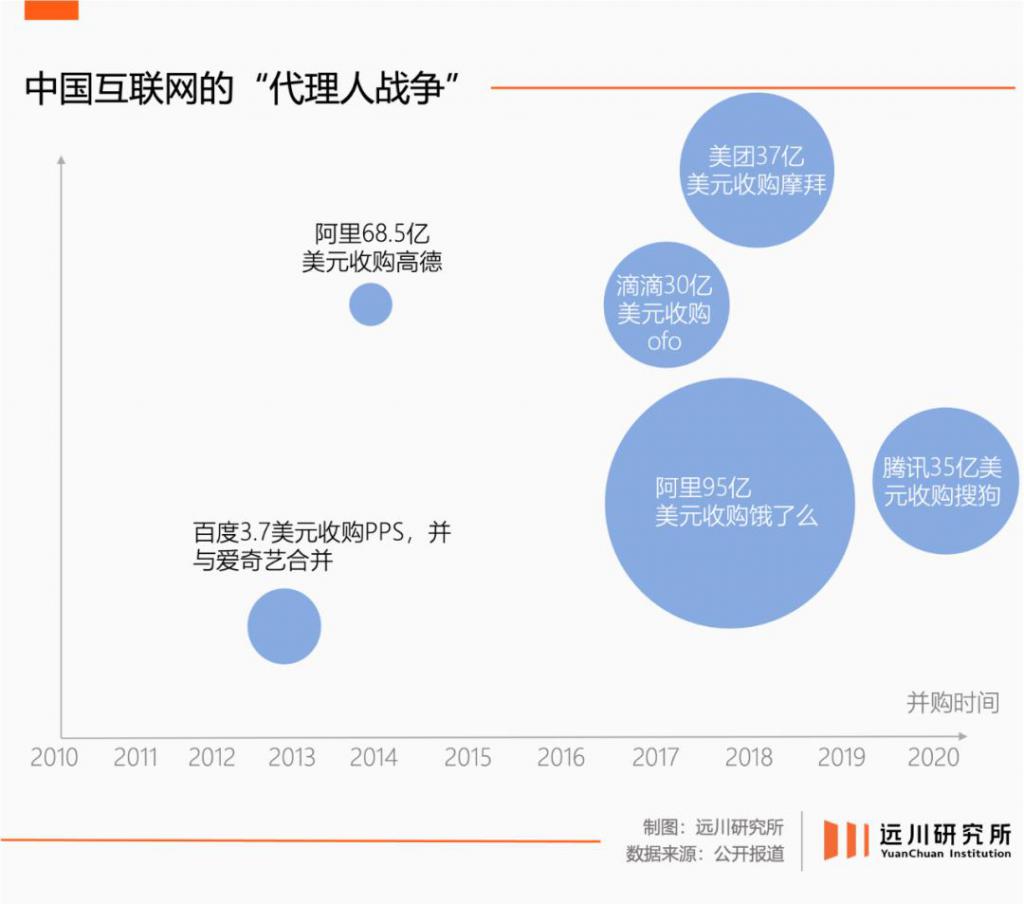

2014 年阿里用 70 億元拿下高德地圖,有一個(gè)重要的大背景:移動(dòng)互聯(lián)網(wǎng)時(shí)代的代理人戰(zhàn)爭(zhēng)。

2010 年至 2020 年移動(dòng)互聯(lián)網(wǎng)發(fā)展的黃金十年里,互聯(lián)網(wǎng)巨頭的競(jìng)爭(zhēng)從躬身入局短兵相接,變成了以投資為籌碼的合縱連橫。

從網(wǎng)約車(chē)大戰(zhàn)到共享單車(chē)大戰(zhàn),再到直播大戰(zhàn)、短視頻大戰(zhàn)、在線教育大戰(zhàn) …… 幾乎所有互聯(lián)網(wǎng)細(xì)分賽道都上演過(guò)相似的戲碼。

高頻次投資并購(gòu)的原因不外乎兩點(diǎn):一是借投資擴(kuò)張業(yè)務(wù)版圖,二是盡可能擁有更多的 " 流量入口 "。

阿里收購(gòu)高德也不外乎這兩點(diǎn):一方面,高德所處的導(dǎo)航是一個(gè)高頻的流量入口;另一方面則是互聯(lián)網(wǎng)巨頭在本地生活打得你死我活,高德的戰(zhàn)略意義自然非比尋常。

這些在代理人戰(zhàn)爭(zhēng)中閃轉(zhuǎn)騰挪的公司可以列出一個(gè)長(zhǎng)長(zhǎng)的名單:被百度收入囊中的糯米和愛(ài)奇藝,和滴滴合并的快的打車(chē),并入騰訊的搜狗,花了美團(tuán) 27 億美元的摩拜單車(chē)等等。它們的特點(diǎn)都是坐擁巨大的流量,但商業(yè)路徑不甚清晰。

但大型互聯(lián)網(wǎng)公司彼時(shí)對(duì)流量的饑渴,讓它們的戰(zhàn)略價(jià)值在短時(shí)間內(nèi)被迅速放大、甚至高估,也為其之后的跌宕埋下了伏筆。

2020 年開(kāi)始,互聯(lián)網(wǎng)行業(yè)邁入存量時(shí)代,資本狂熱漸趨褪去,包括高德在內(nèi)的 " 代理人們 " 也完成了其歷史使命,那么它們又將何去何從呢?

旁觀過(guò)去幾年大廠頻繁進(jìn)行的降本增效和組織架構(gòu)調(diào)整,代理人的命運(yùn)不外乎幾種:一種是在大廠生態(tài)體系中沒(méi)有找到合適的位置、或者無(wú)法自證長(zhǎng)期存在的價(jià)值而逐漸消失解散;另一種是將自己融入大廠生態(tài),成為服務(wù)于其他業(yè)務(wù)群的底層架構(gòu);還有一種則是拼命地進(jìn)行轉(zhuǎn)型嘗試,以增加自身的商業(yè)想象力空間。

從高德的情況看,很可能屬于后兩者兼有。

憑借自身穩(wěn)定的流量及技術(shù)積累,高德成為阿里底層技術(shù)架構(gòu)不可或缺的版塊。2014 年高德被收購(gòu)之初,其管理層一度極為果決地砍掉了所有的 O2O 業(yè)務(wù),聚焦于位置和出行兩個(gè)最基本的服務(wù) [ 17 ] 。

后來(lái)的事實(shí)也證明,這是高德用戶增長(zhǎng)最快、粘性最高的階段,并一路成為國(guó)內(nèi)市占率最高的地圖導(dǎo)航軟件。

但當(dāng) " 降本增效 "、" 自負(fù)盈虧 " 成為互聯(lián)網(wǎng)行業(yè)的指導(dǎo)方針,越來(lái)越臃腫的產(chǎn)品、越來(lái)越模糊的定位似乎也是萬(wàn)般無(wú)奈中的兩害相權(quán)。

別怪高德地圖廣告多,它的命運(yùn)從來(lái)就不屬于自己。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。