攜程探路,半喜半憂快訊

北京時間 2 月 22 日,攜程集團公布 2023 年第四季度及全年財務業績。

撰文 | 林安琪

編輯 | 符 敏

北京時間 2 月 22 日,攜程集團公布 2023 年第四季度及全年財務業績。

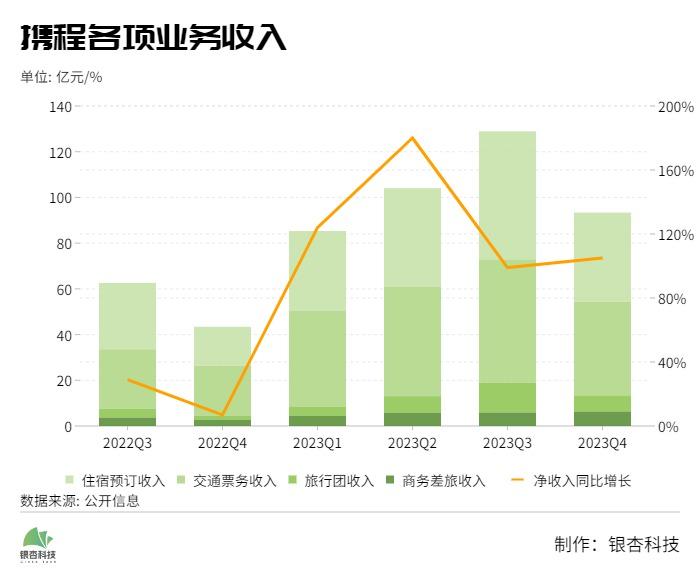

財報顯示,四季度攜程集團實現凈營收 103 億元,同比增長 105%,主要得益于旅游市場全面復蘇,其中,國慶節黃金周旅游高峰的拉動作用顯著。

三年虧損,一朝賺回,上半年完成修復任務后,幾大主營業務繼續如期保持回暖態勢。四季度住宿預訂收入為 39 億元,同比增長 131%;交通票務收入達 41 億元,同比增長 86%;旅行團收入為 7.04 億元,較 2022 年同期增長 329%;商務差旅收入 6.34 億元,同比上升 129%,環比增長 7%。

四季度成果的帶動下,攜程全年業績明顯回暖。2023 年實現凈收入 445 億元,同比增長 122%,全年凈利潤為 100 億元,與上一財年的凈利潤 14 億元相比大幅增長。財報發布當日,港股攜程集團漲超 5%,創歷史新高,市值超 2200 億港元。

國際業務成為業績回暖的主要拉力,一是由于行業復蘇、利好政策陸續釋放提供外部發展條件,二是因為供應鏈方面多年布局奠定堅實的內功基礎,使其得以率先享受市場復蘇的紅利。

但從另一角度,隨著市場需求激增,機票和酒店的價格也水漲船高,不久前 " 春節游客出島難 " 的現象,反映出旅游高峰期溢價飆升,已嚴重影響到游客的消費體驗。波動性較大向來是旅游業的通病,敏感的供需關系對 OTA 平臺的服務質量及穩定性提出了更高要求。

除了穩態不足的問題,攜程還需面臨更加復雜的行業環境。淄博和哈爾濱的先后爆火,展示出內容平臺在文旅營銷上無可比擬的影響力,盡管攜程仍以市占率第一的身份穩居龍頭,但身后追趕者的威脅也變得越來越明顯。

漲勢向好

中國旅游研究院發布的《中國國內旅游發展報告(2023-2024)》指出,2023 年主要節假日旅游人數和旅游收入均比 2022 年有一定程度增長,全年呈現出高開穩增的態勢。尤其 " 中秋 + 國慶 " 八天超長假期,國內旅游出游人次同比 2019 年增長 4.1%,國內旅游收入同比 2019 年增長 1.5%,兩項數據均恢復至 2019 年水平,并有微小提升。

此外,節假日期間游客出游距離和目的地休閑半徑明顯增長,中遠程旅游也在快速復蘇。這些微觀指標的提升,意味著國內旅游市場已經恢復正常的節奏。

宏觀環境的利好,幫助行業修復的同時,也醞釀出新的發展機遇。財報數據顯示,公司全球 OTA 平臺總預訂量同比增長超過 70%。

分業務來看,交通預訂通常是 OTA 平臺的核心流量入口,交易額最高,但由于上游議價能力較強,平臺在該項目的變現效率并不高。而旅游度假業務的利潤相對分化,因為產品類型多樣、定價分層,利潤空間的差異較大。

酒店預訂作為利潤的重要支撐板塊,變現效率會更高,因為除了直銷占比較高的高端連鎖酒店,平臺對其他酒店商家的議價能力較強,傭金率較高。攜程 2023 年全年住宿預訂收入為 173 億元,比 2022 年增長 133%,住宿預訂收入占 2023 年總收入的 39%,比 2022 年高出兩個百分點。

與業務擴容同步,2023 年攜程持續加碼技術創新,全年產品開發費用達到 121 億元,同比增長 45%,占全年凈收入的 27%。

盡管漲勢向好,但想要穩步進入向上通道,攜程面前還橫亙著不少難題。

繁榮下的暗礁

春節假期剛剛結束,據文化和旅游部數據中心測算,春節假期國內旅游出游 4.74 億人次,同比增長 34.3%,按可比口徑較 2019 年同期增長 19.0%;國內游客出游總花費 6326.87 億元,同比增長 47.3%,按可比口徑較 2019 年同期增長 7.7%;入出境旅游約 683 萬人次,其中出境游約 360 萬人次,入境游約 323 萬人次。

去哪兒數據顯示,今年春節假期中國游客足跡遍布全球 115 個國家,覆蓋全球 1754 個城市(除中國大陸及港澳臺地區),僅歐洲就覆蓋了 400 多個城市。最遠的一段航程飛了 18 個小時。

可觀數據的另一面,是擠壓服務資源的狼狽。

不久前,游客海南返程出島難的話題刷屏網絡,離島機票貴到離譜、新能源汽車出島船票 " 一票難求 "、自駕車過海嚴重擁堵,甚至有游客不得已棄車跑路,或選擇訂機票從韓國迂回返京。" 天價機票 " 和超出承載范圍的交通壓力,讓許多游客的假期未能畫上圓滿句號。

如果說國內游的風險主要集中在價格波動上,其他因素還較為可控,多樣化的服務資源和熟悉的文化環境,至少保證了服務質量的下限,那么出境游的風險則大得多,文化差異、營商政策、外交政治、治安環境等諸多因素均會造成影響。

也正因如此,與國內游的 " 熱辣滾燙 " 形成對比,出境游雖有所恢復,但仍未完全回到疫情前的水平。位居行業領先地位的攜程,第四季度出境酒店預訂量和機票預訂量也僅恢復到疫情前水平的 80% 以上。

波動性過大是旅游業的通病,導致服務資源在旺季緊缺、淡季過剩,背后反映出供給端的業務彈性和市場應變力還比較匱乏,這會直接影響到游客的消費體驗。

艾普思資訊發布的《2023 中國線上酒店住宿業市場現狀及消費洞察報告》指出,2023 年 " 五一 " 小長假期間,各大酒店、民宿預訂火爆,由此滋生出一系列問題,如 " 短租房東提前取消未到期訂單 "、" 民宿預訂毀約 "、" 酒店坐地起價 " 等。以 " 酒店違約 "、" 民宿毀約 "、" 民宿強制取消 "、" 酒店單方面取消 " 為關鍵詞,搜索全網 2023 年 4 月 1 日至 5 月 8 日的相關信息,結果數據高達 3.16 萬條。

此外,供需矛盾的漏洞也極易誘發一些投機者利用不法手段謀取暴利。

自營化改革,是攜程提出的一種解法。

通過整合服務商資源、規范履約環節的標準化流程、加強平臺監管等手段進行提質增效,閉環生態擴大利潤空間的同時,還可加強對需求側的適應能力,但隨之而來的是第三方商家的全面洗牌,以及平臺生態的驟變。

事實上,與平臺的順利恢復相比,服務商各有各的困境。雖然旅游消費景氣度的上行為酒店業帶來結構性的需求提振,但過去幾年的沖擊已造成行業嚴重分化。而由于出境游恢復相對較慢,以及國內近程游仍占主流等原因,民航業仍未走出虧損。據民航總局公布的數據,2022 年和 2023 年國內民航業分別虧損超 2000 億元和 300 億元。

平臺與服務資源的節奏錯位,一定程度上會影響合作的穩定性,疊加自營化改革的影響,又恰逢出游需求井噴的關鍵時刻,如何保障服務質量成為攜程的一大難題。

另一個考驗,是行業環境日趨復雜。

抖書奇襲,行情生變

又重又苦,是在線旅游業務一直以來的特色,由于入局門檻不低,且十分看重行業積淀,在線旅游的行業集中度相當高,數據顯示,國內在線旅游行業 CR5 達到 92.9%。

跨界者的入局催生變數。內容平臺作為新興流量霸主,以 " 貨找人 " 的邏輯顛覆消費決策方式,對用戶的影響力日益加深。為擴大業務版圖,旅游逐漸成為抖音、小紅書等進行商業化探索的排頭兵。

需要注意的是,新勢力中仍有分化。

作為新一線營銷平臺,大量酒旅企業入駐抖音開展運營,這些現成資源是平臺實現流量轉化、交易閉環的底氣,為此抖音重金投入以補足服務、供應鏈等基礎設施。淄博與哈爾濱的兩次爆火,不僅向各地文旅提供營銷樣本,也為抖音在文旅市場積累了不小聲量。為當地創造的上億營收,成為抖音回應轉化率質疑的最佳素材。

資料顯示,哈爾濱旅游熱度從元旦延續至春節假期,從 2023 年未進入熱門目的地榜單前十攀升至 2024 年的第五位,酒店預訂訂單同比增長 33 倍,跑贏全國增速兩倍。

相較抖音,小紅書的流量池不算大,平臺建設與配套服務也有待完善。然而小紅書的精品小資風格非常契合高端市場,有望避開拼規模的 " 熱戰區 ",實現差異化競爭。

早期的高端定制游要求游客熟悉目的地,而國內許多定制旅游機構主打出境游,游客對目的地不甚了解,只有基本的需求要點,導致環節中存在許多信息差,難以透明化。小紅書用攻略筆記、找旅游搭子等方法彌補了這些信息空白。一些服務商通過營銷宣傳將粉絲導入私域,逐漸降低對平臺的依賴,開始積累自己的客源,小紅書在品牌孵化上的優勢也逐漸凸顯。

內容平臺從不同角度的奇襲,不斷削弱高凈值客群和供應商資源為攜程創造的先發優勢。作為反擊,今年一月,攜程與快手以 B2B的形式達成戰略合作,以供應鏈優勢換取高頻次流量入口。

同行的多維競爭以外,消費者旅游支出的增速趨緩又為市場增添幾分不確定性。

今年春節人均旅游支出約為 1335 元,增速依舊低于出游人次,并且仍與 2019 年同期相差 9% 左右。平均下來人均每日花費 166 元,比去年春節的 174 元還下滑近 5%。用戶逐漸恢復長途旅游消費情緒之際,如何說服消費者甘愿掏出錢袋子,成為老牌巨頭和新晉選手共同面臨的挑戰。

多地文旅掀起的熱潮,在重塑旅游市場信心的同時,也掩蓋了一些需要警惕的細節。對企業而言,越是當外界都沉浸在漲潮的歡騰中時,越應注意海浪下鋒利的泥沙細石。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。