綠聯科技即將上市:銷售數據前后不一,科技含量飽受質疑,大額分紅與募資計劃背后股民利益何以保障?快訊

深圳市綠聯科技股份有限公司(以下簡稱:綠聯科技),由莆田人張清森于2012年創立,公司主要從事3C消費電子產品的研發、設計、生產及銷售,產品主要涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。

深圳市綠聯科技股份有限公司(以下簡稱:綠聯科技),由莆田人張清森于2012年創立,公司主要從事3C消費電子產品的研發、設計、生產及銷售,產品主要涵蓋傳輸類、音視頻類、充電類、移動周邊類、存儲類五大系列。

這家以數據線起家的企業,目前已經開啟了其股票發行程序,即將正式登陸創業板。但市場對于其銷售數據前后不一、科技含量是否達到市場預期,以及左手大額現金分紅4.49億元,右手IPO募集4.5億元以補充流動資金的操作仍有疑問,而這也引發了對其上市后能否保障中小投資者的權益的擔憂。

研發投入不足,科技含量飽受質疑

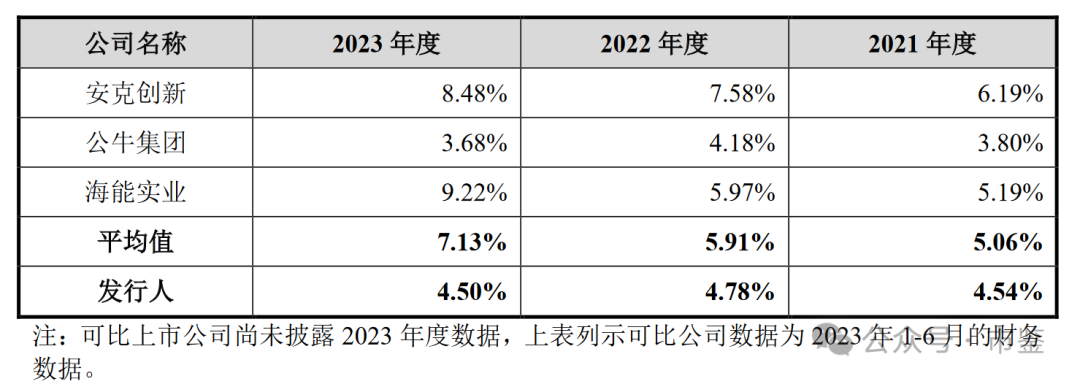

在科技行業,研發投入是衡量企業創新能力和未來發展潛力的關鍵指標。然而,綠聯科技自詡為高新技術企業,卻在研發投入上顯得頗為吝嗇。在科技日新月異的今天,公司2019年至2023年的研發費用率從未超過5%,與行業領先企業相比,這一數字顯得尤為寒酸。具體而言,公司招股書顯示,2021年-2023年,綠聯科技的研發費用率為4.54%、4.78%和4.50%,不及同期安克創新、公牛集團以及海能實業等同行可比公司的5.06%、5.91%和7.13%,且差距越拉越大。

圖片來源:公司招股說明書(注冊稿)

圖片來源:公司招股說明書(注冊稿)

對此,綠聯科技在招股書中解釋稱,出現此類情況的主要原因系該公司報告期內收入增速較快,導致其雖然在報告期內加大了研發投入的力度,但研發費用率仍低于可比上市公司平均值。的確,從報告期內的營收增速來看,該公司的營業收入由2021年的34.46億元增長至2023年的48.03億元,增幅25.09%,三年內的復合年增長率為18.05%。不過,研發費用率算的一個占營收比情況,對于各家而言是同樣的計算標準,那么公司在營收增長情況良好下情況下不更應該進一步追加研發投入嗎?公司以上這一說法似乎不足以解釋這顯而易見的行業差距。研發作為科技公司的生命線,綠聯科技在這方面的“節約”,無疑讓人對其產品的創新能力和技術深度持懷疑態度。

與此同時,綠聯科技的專利結構同樣令人擔憂。在其龐大的專利庫中,外觀專利占據了絕大多數,而體現技術深度的發明專利卻寥寥無幾。

截至最新的招股說明書簽署之時,綠聯科技已累積了超過800項境內專利和逾700項境外專利。然而,在這些專利中,僅有17項屬于發明專利,卻有高達1200項的外觀設計專利的數量。這種專利結構的失衡,不僅暴露了公司在技術創新上的短板,也讓人質疑其所謂的“科技”含量是否名副其實。

綠聯科技核心技術人員的構成也引起了市場的擔憂。招股書顯示,公司核心技術人員僅有3名,其中2名為大專學歷,1名為本科學歷。這種人才結構,對于一家擬上市的科技企業來說,無疑暴露了其在技術創新和產品升級方面可能存在的短板。在科技行業,核心技術人員對企業的技術力量和創新能力至關重要。若核心技術人才短缺,可能反映出公司在技術研發領域的人才儲備薄弱,進而影響其技術創新和產品開發的效率。

此外,綠聯科技的線上銷售依賴度極高,2020年至2023年上半年,通過電商實現的銷售占營收比例分別為82%、78%、76%和74%。這種過度依賴電商平臺的模式,也讓人對其業務模式的可持續性產生疑問。隨著平臺服務費和推廣費用的不斷攀升,公司的利潤空間被逐漸擠壓,從而對公司的盈利能力構成了挑戰。在電商巨頭的陰影下,綠聯科技如何保持獨立發展,避免成為平臺的附庸,是其亟需解決的問題。

銷售數據前后矛盾,信息披露準確性堪憂

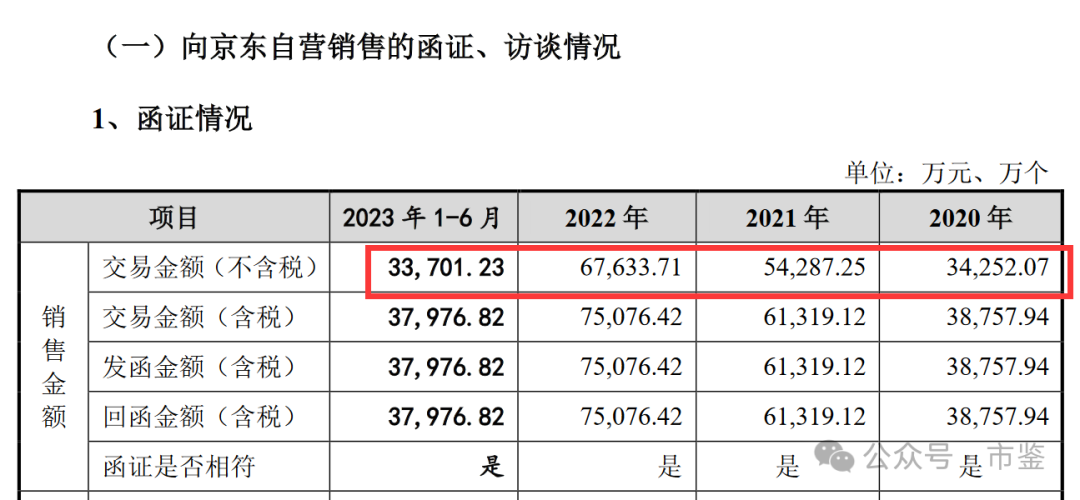

值得注意的是,綠聯科技在IPO過程中披露的銷售數據,出現了令人費解的矛盾。在先前的報道中,已有媒體指出綠聯科技在首輪問詢回復文件中,有關京東自營的交易金額存在不一致的問題。

根據綠聯科技在2023年9月27日更新的首輪問詢回復文件(2023年半年報財務數據更新版),第80頁顯示,綠聯科技在2020年至2022年期間向京東自營銷售的交易金額(不含稅)分別為34,252.07萬元、54,287.25萬元和67,633.71萬元。而在第376頁,綠聯科技披露的2020年至2022年在京東自營平臺的收入金額則為35,013.23萬元、54,287.25萬元和67,633.71萬元。這兩份數據在2020年的銷售收入上存在差異。而對比綠聯科技向京東自營銷售的函證、訪談情況來看,經訪談獲取的信息與向綠聯科技獲取信息一致,不存在異常情形。

圖片來源:發行人及保薦機構關于首輪問詢函的回復(2023年半年報財務數據更新版)

并且,文件第25頁指出,綠聯科技的線上B2B模式主要客戶為京東自營,且應收款項由京東關聯方上海邦匯商業保理有限公司進行回款。第79頁還顯示,在2020年至2023年上半年期間,綠聯科技均能及時、完整地收到上海邦匯的回款。然而,對于2020年銷售收入數據的不一致現象,原因尚不明確。

在資本市場,信息披露的準確性和透明度是投資者做出投資決策的重要依據,而綠聯科技招股書同一時間段的銷售收入數據竟出現了兩個版本,這種明顯的數據不一致,不僅讓人質疑其財務數據的準確性,更對公司的誠信度打上了問號。

不僅如此,綠聯科技在其招股書中所披露的高管履歷也與公開信息存在出入。

招股書顯示,公司有9位董事、3位監事、5位高級管理人員和3位核心技術人員。其中,董事兼總經理何夢新聲稱自2014年3月至2019年8月擔任北京華語盛世文化傳媒有限公司總經理,但該公司成立時間卻顯示為2014年6月,比何夢新的任職時間晚了三個月。

另一位獨立董事高海軍在招股書中的任職時間與信隆健康年報中披露的時間不一致。招股書稱高海軍自2017年4月至2021年10月任深圳市中幼國際教育科技有限公司副總裁,而信隆健康年報則顯示其任職至2022年10月。

此外,招股書未詳盡披露高海軍同時擔任多家企業的獨立董事情況,包括其自2017年11月至2023年11月在英唐智控的長期任職,以及2023年4月新增為北京卡拉卡爾科技股份有限公司董事的職務。這種情況可能指向信息披露的不完整或遺漏,華泰聯合證券作為保薦機構,有責任對此進行核實。

大額分紅與募資計劃背后:股民利益何以保障?

在IPO前夕,綠聯科技的分紅政策和募資計劃同樣成為了市場關注的焦點。

圖片來源:公司招股說明書(申報稿)

圖片來源:公司招股說明書(申報稿)

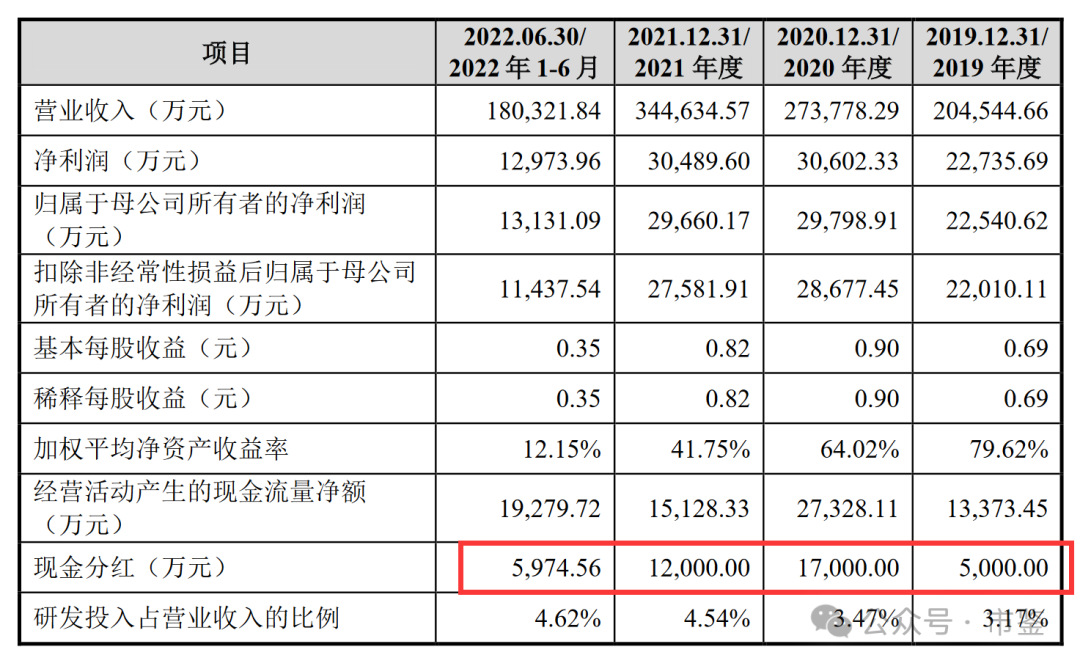

招股書顯示,2019年至2022年,綠聯科技共有4次現金分紅,金額分別約5000萬元、1.7億元、1.2億元、5974.56萬元,四年累計分紅近4億元。而在大額現金分紅后不久,公司宣布計劃在中國A股市場進行IPO,募集4.5億元以補充流動資金。這種“左手分紅右手補流”的做法,不免引發對其資金的真正去向和募資的必要性的質疑。

如圖,按照股權結構,截至最新招股書簽署日,綠聯科技創始人、董事長張清森為該公司第一大股東、控股股東和實際控制人,直接持股50.3019%;副董事長陳俊靈持股19.2880%,亦是該公司的自然人股東之一,這意味著公司實施的現金分紅大部分流入了張清森和陳俊靈的口袋。

圖片來源:公司招股說明書

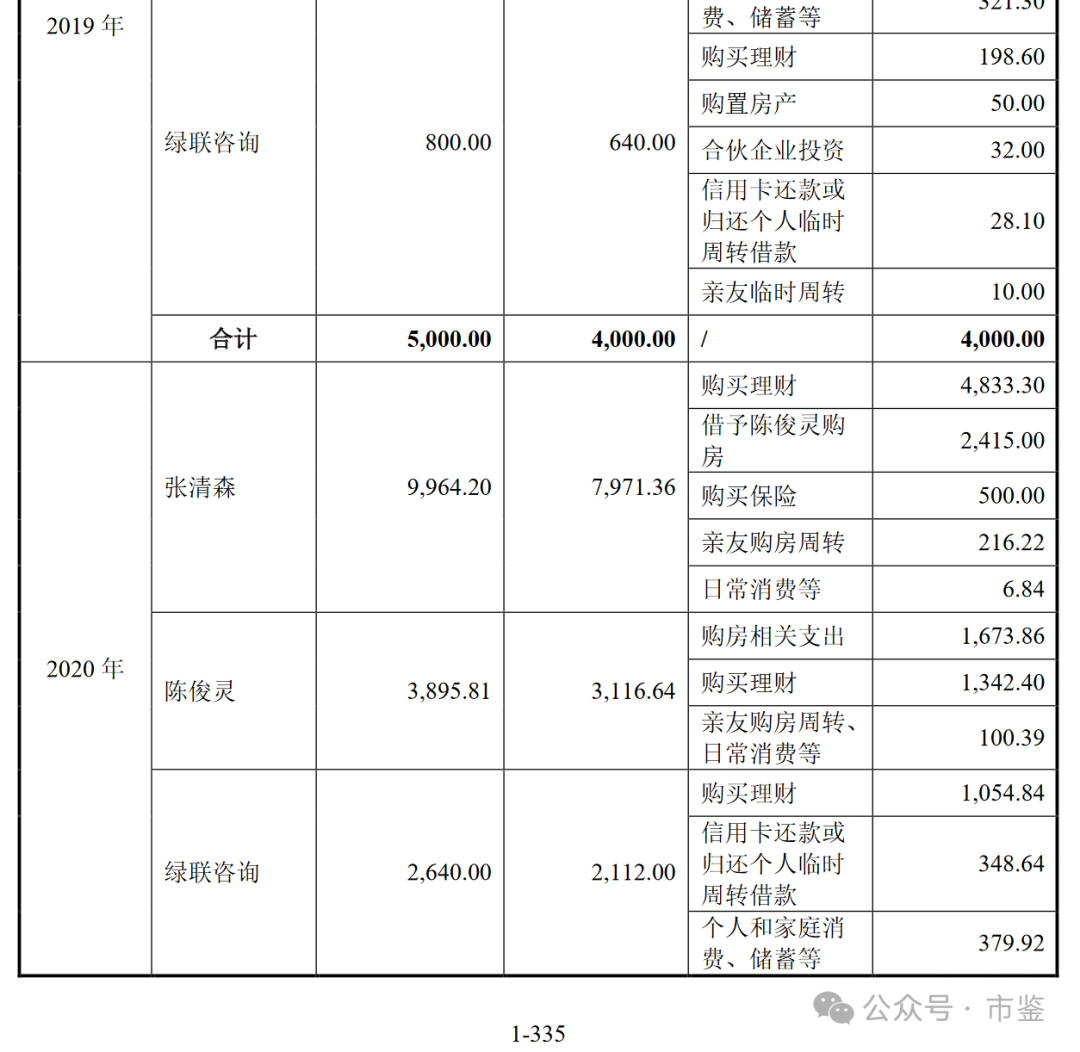

進一步深入分析發現,大量分紅資金并未用于公司的再生產和核心業務發展,而是被主要股東用于購買銀行理財產品、保險產品以及個人購房等非主營業務活動。

圖片來源:發行人及保薦機構關于首輪問詢函的回復(2023年半年報財務數據更新版)

董事長張清森從分紅中獲得稅后18,298.67萬元,其中11,924.24萬元投資于銀行理財產品,2,500萬元購買保險產品,2,415萬元借給副董事長陳俊靈購置房產,1,000萬元用于償還購房借款,剩余資金用于親友購房周轉及日常消費。副董事長陳俊靈獲得稅后7,136.28萬元分紅,其中5,242.82萬元投資于銀行理財和私募基金產品,1,673.86萬元用于購房支出,其余資金用于房產裝修和個人及親友購房周轉。

這種分紅與募資的決策引發了對綠聯科技資金使用合理性和公司戰略目標的質疑。一方面,頻繁的大額分紅可能表明公司具有較強的盈利能力,但如果未能有效轉化為企業的長期競爭優勢或業務擴張,可能會削弱投資者對公司未來成長潛力的信心。另一方面,如果募集資金確實是為了優化流動性、支撐戰略實施,那么實控人、高管、外部股東在分紅后大量購買銀行理財、保險理財、房產等行為是否合理,是否應優先服務于公司整體戰略目標,而非僅僅填補由于分紅導致的資金缺口。綠聯科技的這一行為將受到中國A股市場的嚴格審視。

近年來,不少擬上市企業在沖刺IPO前進行大額分紅,隨后又通過上市募資“補血”,引發市場和監管層的高度關注。新的監管政策將上市前的“清倉式”突擊分紅行為納入負面清單,滬深交易所也明確了具體的監管標準。

通常,擬上市企業因資金不足尋求上市,理論上不應有大額分紅能力。若強行分紅,實則“掏空”公司,不僅影響企業的正常運營,也損害了新老股東利益。反之,如果企業有能力進行大額分紅,卻仍以資金短缺、補充流動性為由申請IPO,這實際上是“套現圈錢”的行為,不僅占用了寶貴的上市資源,也影響了真正有融資需求的企業,降低了資本市場的資金使用效率。不管哪種情況,若擬上市企業不愿將利潤留存用于企業發展或上市后與新股東共享,很難相信其上市后大股東和管理層會對中小股東和社會負責。

對于綠聯科技上市后的表現,市鑒將持續保持關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。