李小加的滴灌通,或是最快倒下的獨角獸?快訊

5月11日,即客大V明浩的動態中有人爆料滴灌通遇到了非常大的問題,稱滴灌通正讓員工出100萬給公司創業,還提到了滴灌通的投資水平和資產質量都不高,實際的年化收益只有4%。

圖片來源:滴灌通

5月11日,即客大V明浩的動態中有人爆料滴灌通遇到了非常大的問題,稱滴灌通正讓員工出100萬給公司創業,還提到了滴灌通的投資水平和資產質量都不高,實際的年化收益只有4%。同時,也有人響應稱公司已經開始卸磨殺驢去年招的人,評論區甚至提到員工不付錢創業就要被離職。

作為港交所前CEO和摩根大通中國區前主席李小加和東英金融創始人張高波聯合創辦的公司,滴灌通從誕生伊始就獲得了市場的巨大關注。公司于2021年11月完成5000萬美元A輪融資,在2022年3月完成B輪融資7000萬美元,于2023年8月又完成了4.58億美元C輪融資。據了解,滴灌通最新估值已逾10億美元。李小加離開港交所創業不到3年,滴灌通已經成為一家獨角獸企業。

那么問題來了,滴灌通到底怎么了?

圖片來源:即刻

小微創客計劃什么?

孵化小微創客是滴灌通在今年4月內部上線的新政策 。所謂小微創客,其實就是讓員工進行獨立創業。員工自己募資而滴灌通配資,和滴灌通成立SPV。SPV再反向雇傭該員工成為創客,創客需要自己組建團隊幫助SPV持續挖掘優質資產至滴灌通澳交所掛牌,為自身及其他投資人創造投資機會及回報。創客還需要主導該SPV的日常運營和業務決策,包括對外的投資(需符合公司風險偏好,僅限于投資澳交所上的產品)和商業合作等。

今年勞動節前,滴灌通公布了草案并通過視頻會議將政策方案與員工進行了溝通。在草案中,SPV由創客的100萬和滴灌通配資的900萬組成,100萬作為創客向公司支付的“業務運營資金”,而SPV和滴灌通共享中后臺服務。而對于創客的100萬的來源,滴灌通并不做任何規定,僅強調合規。

滴灌通與SPV采用聯營模式,SPV需要向滴灌通提供“凈收入”分成。在滴灌通回本前,SPV需要分出70%,而在滴灌通回本后,比例降為35%。所謂凈收入,指合作收入、投資收入、服務收入加總的收入。對于凈收入減去分成和運營成本后的可分配收益,創客可以自由支配,比如在團隊中分配或者進行再投資。

不僅如此,草案規定,創客需要和滴灌通簽勞動合同的補充協議。雖然勞動關系還存在于創客和滴灌通之間,但創客需要通過SPV給自己開工資,而滴灌通則幫忙代扣社保。滴灌通還對SPV的運營成本做了進一步規定,要求創客團隊每年的費用支出(包括工資和其他業務支出)合計不能超過100萬/年。

簡單來說,我們可以用品牌和加盟商的關系來理解滴灌通和創客。在小微創客計劃里,滴灌通是品牌方,創客是加盟方。滴灌通像海淀撈,有錢有品牌,但急需打開市場,找到更多優質資產做大澳交所。因此,滴灌通需要加盟商創客來撬動資源,調動創客的積極性,利用創客的資源更快為滴灌通做大生態。創客實際上成為滴灌通投資的“小微門店”。

最耐人尋味的是草案對于SPV的回報條款。草案規定了2種退出方式。第一種是聯營退出,如果公司累積分成金額達到出資額的年度累積目標倍數,作為獎勵,創客將有權決定提前結束聯營。SPV提前轉讓,受讓方開始享有項目后續的全部收益,創客則獲得轉讓股權的收益。

第二種為風險退出。滴灌通每年年中和年末會考核創客SPV的預期回本進度。如果沒有達到公司的回本進度底線要求,滴灌通則可以提前結束聯營,并對SPV進行清算。SPV的目標回報底線為每年10%,也就是說一個日歷年后年底的資產價值+回款總額需要為原始價值的10%,第二年為20%,以此類推。公司在最新的問卷中按照實際情況稍作了調整。

如果不幸沒有滿足公司的預期回本基本,創客是否能拿回最初的100萬“業務運營資金”呢?滴灌通對于SPV清算后的金額退還也做了具體安排。

也就是說,如果聯運結束后,SPV的可回收金額價值小于600萬,則創客拿不回一分錢的“業務運營資金”。

值得一提的是,創客報名并不強制,滴灌通鼓勵公司的所有員工報名參加,而不僅僅局限于前臺部門。據了解,滴灌通目前有全職員工420+人。前臺部門市場拓展與服務事業部分布在深圳/北京/上海/成都4個區,每個區域大概30人左右。中后臺員工人數占比比較多,分為在澳門的交易平臺事業部、在香港的資本與基金事業部和在深圳/澳門的數字科技事業部。

作為一項聞所未聞的政策,小微創客在內部產生了許多爭議。小微創客計劃在滴灌通內部的宣講時間為4月30日,報名時間為4月30日至5月7日。作為滴灌通的員工,創客不僅可以報名成為創客(內部稱為領頭羊,也就是主導人員),也可以報名成為創客團隊成員或者創客團隊的服務成員。截止目前,該計劃報名人數有限。滴灌通并沒有明說如果不報名創客的結果,但暗示了公司有少量服務崗位可以轉崗。至于服務崗位具體是指什么。滴灌通并未進一步說明。

圖片來源:滴灌通內部報名問卷

滴灌通怎么了?

作為金融普惠和金融創新的代表,滴灌通一直以來爭議巨大問題是,滴灌通到底發生了什么變化。為什么突然推出了讓員工出資的小微創客計劃?

時間要回到半年前。2023年8月C輪融資后,滴灌通為了快速建立澳交所的生態,越發激進的投資。2023年,滴灌通許多項目的投資方案在1個月內決策,引領基金基本完全投完。截止2024年2月,公司合計一共投資了15000家門店,簽約金額合計超過50億。與此同時,滴灌通的團隊也開始急速擴張。

根據公司材料,滴灌通的引領基金成立于2022年2月,整體資產規模為3億美元。除了使用引領基金進行投資外,公司還利用銀行融資來進行投資。公司歷史上從極度銀行、匯豐銀行、恒發銀行和澳門中銀合計獲得了5億美元的貸款。

圖片來源:滴灌通對外介紹材料

變化發生在去年年底。公司內部測算的整體投資收益率不達預期。投資回報不及預期迅速傳導到了前臺部門,公司的出資節奏開始放緩,內部許多項目被暫停,甚至很多投資協議已經簽署的項目都被叫停。

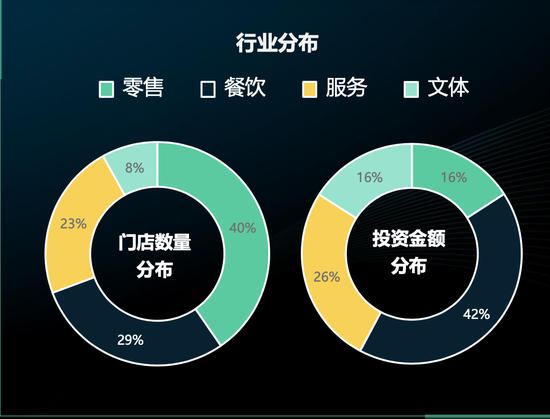

滴灌通的行業覆蓋分別為餐飲、零售、文體、服務四部分。餐飲板塊是公司資金分配的主要去向,回報率優秀,可以提供公司承諾的預期受益。問題在于其他板塊。零售的投資回報率一般,而文體、服務則幾乎無貢獻。

圖片來源:滴灌通對外介紹材料

零售的回報率低,主要原因還是零售行業本身的毛利低,無法提供像餐飲行業支付高毛利率支持的高分成比例。零售業的毛利率通常在25%—50%左右,主要支出是店租和人工,店租一般占營業額的10%—20%,人工成本占7%-10%左右。而餐飲業常規的毛利率約在50%-75%之間。但是,零售依然占據重要的地位,因為2020年中國零售業的增加值超過4萬億元人民幣,占GDP的4.07%。滴灌通對零售行業的布局實際是從規模的角度進行布局。2023年,滴灌通投資的18000家門店中,據說40%是零售門店,但實際投資金額零售板塊小于餐飲板塊。

文體和服務板塊是表現最差的板塊,沒有帶來收益,甚至有虧損的情況。這是因為文體和服務板塊服務相對非標,且多采用預充值模式,但滴灌通是按權責發生制來收取收入分成,實際上分成的時間和充值發生的時間有間隔,不容易管理,有很高的道德風險。不僅如此,預充值帶來了門店實際的利潤率情況難以估計的問題,由于滴灌通根據門店的利潤率來推出合理的分成比例,因此權責發生制的會計準則下滴灌通常常會采用較低的分成比例。

需要澄清的是,投資收益率不及預期并不是說滴灌通的模式失敗了,它只能說明收入分成模式并不適用于所有行業。

澳交所

2024年,澳交所在春節前上線。滴灌通澳交所通過“澳式IPO”模式,為小微企業打開了資本市場的大門。這種模式允許即使是規模較小的企業,只要滿足基本的收入透明度和現金流控制要求,就可以通過發行收入分成憑證(DRO),在全球資本舞臺上展示自己的實力,并吸引國際投資。

圖片來源:滴灌通對外介紹材料

據滴灌通澳交所官網披露的數據,自2024年2月以來,已有50多個來自中國餐飲、文體、零售、服務行業的消費品牌旗下的200多家門店,在滴灌通澳交所成功掛牌每日收入分成方式進行掛牌,融資超過人民幣1.5億元。從資方來看,根據披露的信息,澳交的玩家,基本是滴灌通的股東方或者合作伙伴,比如東英金融、匯豐。

問題是投資節奏放緩,甚至在當下平臺化模式都未跑通的情況下,為什么要引入澳交所急于將模式市場化?

與此同時,滴灌通的投資轉向配資模式,也就是滴灌通的每筆投資都需要搭配外部資金,不再采用100%自營資金的投資模式。其分配給投資經理的任務也經歷了幾次重要調整。

在春節剛結束后,滴灌通給投資經理分配的任務是尋找專家投資人和小微服務商。所謂專家投資人,是指能在澳交所進行投資的人。而小微服務商則是指能給滴灌通做FA的機構,即要幫公司找項目,又要幫滴貫通找配資的錢。遺憾的是,這兩塊任務都沒有進展。

到了4月,專家投資人和小微服務商的任務不了了之。公司開始要求投資經理在找項目的時候同時找基石投資人。這是什么意思呢?也就是說,投資經理不僅需要在市場上挖掘項目,還需要同時找到愿意在澳交所投資的基石投資人。也就是說,投資經理其實已經更像是FA了。

再后來,就是我們一開始說的,滴灌通開始內部推動小微創客計劃。

尾聲

加華資本宋向前曾在朋友圈公開質疑滴灌通的模式。雖然屢遭詬病,但RBF的模式確實給線下消費,尤其是小微門店提供了相對友好的解決方案,同時澳交所為缺少資本化路徑的中國消費行業提供了新的融資模式。

至于滴灌通目前的困境,一方面是因為投資上風控放水,小微門店的道德風險經營風險難把控。另一方面,公司跑的步伐太快,在1.0階段沒有跑通情況下強行去做平臺。

留給滴灌通的時間不多了,讓我們祝福滴灌通。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。