敷爾佳Q3業績雙降、過度依賴單一品類和品牌背后:自研能力弱或才是硬傷快訊

2023年第三季度,敷爾佳提交了一份營收、歸母凈利潤雙降的成績單。

出品:新浪財經上市公司研究院

作者:新消費主張/cici

2023年第三季度,敷爾佳提交了一份營收、歸母凈利潤雙降的成績單。其中,公司營收為4.71億元,同比下降5.47%;歸母凈利潤為1.83億元,同比下降37.26%。2023年前三季度,敷爾佳共實現營收13.39億元,同比微增1.86%;共實現歸母凈利潤5.26億元,同比下降17.33%。

在上市后不久便提交單季度營收、歸母凈利潤雙降的成績單,這似乎并不意外。在敷爾佳上市之前,我們在公司上市前發布的《敷爾佳過會7個月未獲批文,多項經營數據或已現頹勢》一文中就曾提示過公司的經營風險。

對于敷爾佳而言,公司最核心的問題或就在于將絕大多數雞蛋放在同一個籃子里。公司營收過度依賴于單一品牌即敷爾佳品牌以及單一品類即面膜品類。而這或與公司較弱的研發實力有關,截至2023年7月28日,敷爾佳僅有23項專利,且其中多數為受讓所得,在這23項專利中更是僅有3項發明專利。

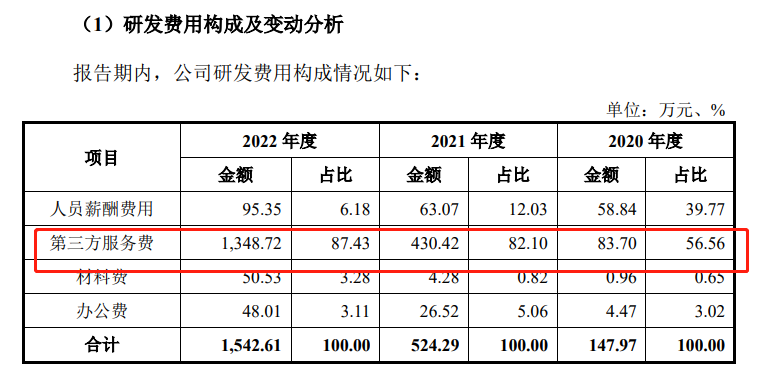

2023年前三季度,公司研發費用同比增加40.26%,這主要是報告期內公司加強與高校、科研院所合作,加大研發投入所致。再據招股說明書,2022年度公司87.43%研發費用用于支付第三方服務費,多名研發人員薪酬卻僅為95.35萬元,敷爾佳極有可能將多數研發項目委托外部第三方。多數專利靠受讓所得、多數研發項目或委托外部第三方,這是否有利于提升公司自研實力,仍有待進一步觀察。

過度依賴單一品類和品牌 靠敷爾佳品牌和面膜或難支撐200億市值

“不要把雞蛋放在同一個籃子里面”是一個廣為流傳的投資原則,對于企業經營而言,或也適用。如果說公司的創收過度依賴于某一個品類或某一個品牌,這無疑會加劇企業經營風險。對于敷爾佳而言,公司不僅過度依賴于面膜這一品類,還過度依賴于“敷爾佳”這一品牌。

據公司財報數據,公司醫用敷料及帖、膜累產品數量為25種、噴霧產品為6種、水、精華及乳液產品為14種,凍干粉產品為1種、凝膠產品為3種,其中面膜無疑是最核心品類。

據敷爾佳招股書中曾披露的“化妝品類主要產品收入分析表”,除卉呼吸松茸面膜2022年營收占比0.13%和其他產品營收占比0.28%外,其余營收均來自敷爾佳及其子品牌。由此可見,敷爾佳品牌營收占全部營收的95%以上.

來自面膜(含涂抹式面膜)的營收更是在80%以上。分品類來看,2020-2022年,面膜(含涂抹式面膜)的收入分別為5.93億元、6.28億元、7.81億元,占化妝品收入的比重分別為84.15%、86.98%、86.51%。

其他產品包括水、乳液、精華、凍干粉、噴霧等,其中,水、精華及乳液合計收入分別為0.45億元、0.38億元及0.45億元,占化妝品收入的比重分別為6.32%、5.23%及4.95%,收入權重較低;凍干粉合計收入分別為0.27億元、0.15億元及0.11億元,占化妝品收入的比重分別為3.82%、2.06%及1.21%;凝膠產品合計收入分別為0.25億元、0.28億元及0.13億元,占化妝品收入的比重分別為3.61%、3.82%及1.42%;噴霧產品合計收入分別為0.09億元、0.11億元及0.22億元,占化妝品收入的比重分別為1.30%、1.48%及2.42%。

敷爾佳也并非意識不到這種“將絕大部分雞蛋放入一個籃子內”的風險,在公司財報中曾向投資者揭示“品牌集中風險”,稱:“未來‘敷爾佳’品牌運營策略不當、遭受重大負面新聞、或存在不法廠商生產或銷售假冒公司品牌的產品,嚴重侵犯消費者合法權益;或經銷商利用公司產品從事非法銷售活動,對品牌運營可能造成重大不利影響,從而導致公司銷售收入下滑,對公司經營業績產生不利影響。”

意識到該風險,但卻未能及時有效化解,這或影響了投資者的預期。2023年8月1日在深交所創業板上市,成為“醫用敷料第一股”。股票發行價為55.68元/股,上市后第五個交易日(8月7日),敷爾佳股價首次跌破發行價,此后股價一路震蕩下行,截至11月20日收盤,股價已跌至44.37元/股,市值不足200億。

銷售費用是研發費用的22倍多 多數專利靠受讓所得、多個研發項目疑委外進行

在新消費興起的這些年,圈內流行著這樣一句話:“想要把一個新品牌做起來很容易,先發5000篇小紅書筆記,再上2000條知乎問答,最后再上李佳琦等超頭主播的直播間,一個爆品就被打造出來了。”

這一套新式營銷短期固然有效,借此品牌可以靠燒錢營銷快速觸達消費者,但長期來看唯有靠產品口碑和研發實力保證更新換代才能留住消費者。這就是為什么我們說,護膚品牌不僅要看營銷力,還要更加關注研發力。2023年前三季度,敷爾佳的銷售費用為3.55億元,研發費用僅為0.156億元,銷售費用支出約為研發費用支出的22倍多,而公司的研發實力從首次遞交招股書后便飽受爭議。

據敷爾佳提交的第一版招股說明書后,頗具爭議的便是公司僅有2名研發人員和較低的研發投入。因此,敷爾佳持續擴充研發人員隊伍,由2021年3月底的2人擴充至2022年底的8人。

另外,在公司提交的第一版招股書后,公司僅有一項外觀專利也飽受爭議,為此公司也在為專利數量努力。截至2023年7月26日,敷爾佳共有23項已授權專利,其中大部分為外觀專利,僅包含3項發明專利(據列表為3項,公司招股書疑因筆誤寫為2項),其中包含一項“交聯重組膠原蛋白凝膠的制備方法”,該專利為公司原始取得;一項為“一種用于提亮膚色的組合物、制劑及其他制備方法和應用”該專利為公司受讓去的,一項為“控油祛痘的護膚組合物及其制劑和應用”,該專利為公司原始取得。

值得關注的是,在公司這僅有的23項專利中,有14項為敷爾佳自北星藥業受讓取得,僅有9項目為原始取得。從專利情況或可以看出,公司的產品研發產出實力依舊較弱。

從在研項目來看,截至2023年上半年,公司共有6個在研項目,分別為“Ⅲ類醫療器械研發項目”、“Ⅱ類醫療器械”、“防曬產品開發”、“美容飲品開發”、“維護面膜類產品開發”、“維護水乳類產品開發”,其中相對有看點的便是“Ⅲ類醫療器械研發項目”,該項目研究重組Ⅲ型人源化膠原蛋白材料對皮膚創面的修復效果,結合無菌制劑技術,開發一款Ⅲ類醫療器械產品。

(資料來源:公司財報)

2023年前三季度,公司研發費用同比增加40.26%,這主要是報告期內公司加強與高校、科研院所合作,加大研發投入所致。再據招股說明書,2022年度公司87.43%研發費用用于支付第三方服務費,多名研發人員薪酬卻僅為95.35萬元,敷爾佳極有可能將多數研發項目委托外部第三方。

(資料來源:公司招股書)

截至2023年6月底,敷爾佳共進行著16項委托研發協議,如公司“對敷爾佳指定的產品原始配方及預期功效進行產品升級”是委托江南大學進行的;“基于重組膠原蛋白的注射填充劑項目的研究開發”便是委托四川大學(乙方)、江蘇江山聚源生物技術有限公司(丙方)四川進行等等。而這是否有利于敷爾佳培養內部研發人員,從根本上解決公司研發實力較弱的問題,仍有待進一步觀察。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。