余建軍與喜馬拉雅: 一場“不惜代價”的盈利快訊

大學畢業(yè)之前,余建軍的經(jīng)歷跟很多普通人類似,生于農(nóng)村長于農(nóng)村、高考考取西安交通大學,專業(yè)是力學,此后順利保研。

泰山財經(jīng)記者 張琴

大學畢業(yè)之前,余建軍的經(jīng)歷跟很多普通人類似,生于農(nóng)村長于農(nóng)村、高考考取西安交通大學,專業(yè)是力學,此后順利保研。

但那之后,余建軍開啟了與多數(shù)人不一樣的人生。他沒有去任何一家公司打工,連續(xù)創(chuàng)業(yè)嘗試了近20個項目后,最終創(chuàng)立了喜馬拉雅。

今年,喜馬拉雅實現(xiàn)了成立十多年后的首次年度盈利,帶著這樣的底氣,4月12日,喜馬拉雅四度啟程,再向在線音頻第一股發(fā)起沖擊。

然而,與余建軍的“信心”不同,透過招股書,外界卻看到了這家音頻龍頭企業(yè)奔跑背后的隱憂:扭虧背后裁員降薪并舉,業(yè)績持續(xù)增長壓力盡顯,關鍵數(shù)據(jù)停滯不前,同時多項業(yè)務屢陷投訴品牌力受損.....

盈利背后掣肘重重,在“不惜代價”的“節(jié)流”背后,喜馬拉雅未來的市場競爭力及長期盈利能力也面臨了一些不確定性。

營收增速放緩,裁員降薪與控費并舉

2012年8月成立的喜馬拉雅,目前已成為中國最大的在線音頻平臺,就2023年的移動端總收聽時長和在線音頻總收入數(shù)據(jù)顯示,喜馬拉雅市占率為25%,問鼎行業(yè)。

只是,“耳朵經(jīng)濟”直到今年才帶領公司走上盈利。根據(jù)招股書,2021年-2023年,喜馬拉雅的營收分別為58.6億元、60.6億元和61.6億元,調(diào)整后凈利潤分別為-7.18億元、-2.96億元及2.24億元。

過去三年里,喜馬拉雅營收幾乎變化不大,且通過招股書不難看出,扭虧為盈的背后依賴的是“節(jié)流”。

招股書顯示,喜馬拉雅銷售及營銷開支從2021年的26.3億元削減至2023年的20.7億元,兩年內(nèi)累計減少5.6億元。

明顯縮減的還有研發(fā)開支。實際上,喜馬拉雅近幾年正高調(diào)進軍AI領域,這也意味著需要巨大的研發(fā)成本。

但數(shù)據(jù)顯示,從2021年的10.3億元逐步減少至2023年的9.3億元,研發(fā)開支占總收入的百分比也從2021年的17.5%下降至2023年的15.1%。

此外,同一時間里,喜馬拉雅還做了另一件事:裁員。

招股書顯示,截至2021年底,喜馬拉雅全職雇員數(shù)為4342名,到2023年底,雇員數(shù)進一步減少至2637名。

若以2021年底雇員數(shù)為基準,喜馬拉雅2年內(nèi)裁員比例高達近40%。與此同時,因雇員福利開支減少,喜馬拉雅行政開支由2021年的14.14億元驟降至2023年4.68億元。

喜馬拉雅管理層也開始主動降薪。公司薪酬最高的五名人士薪酬總額從2022年5101.6萬元降至3006.5萬元。其中,喜馬拉雅聯(lián)合創(chuàng)始人余建軍的“薪金、工資及花紅”從2022年的375.9萬元,減少至2023年的179.8萬元。

所有這些動作,均指向了2022年8月余建軍在員工大會上提出的目標:2023年,全年盈利。

流量主播“出走”,廣告收入下滑

音頻行業(yè)仍然競爭激烈。除喜馬拉雅外,蜻蜓FM、荔枝等老牌競爭對手環(huán)繞四周,番茄暢聽——這款字節(jié)跳動旗下的長音頻App也異軍突起,成為了喜馬拉雅的強勁對手。

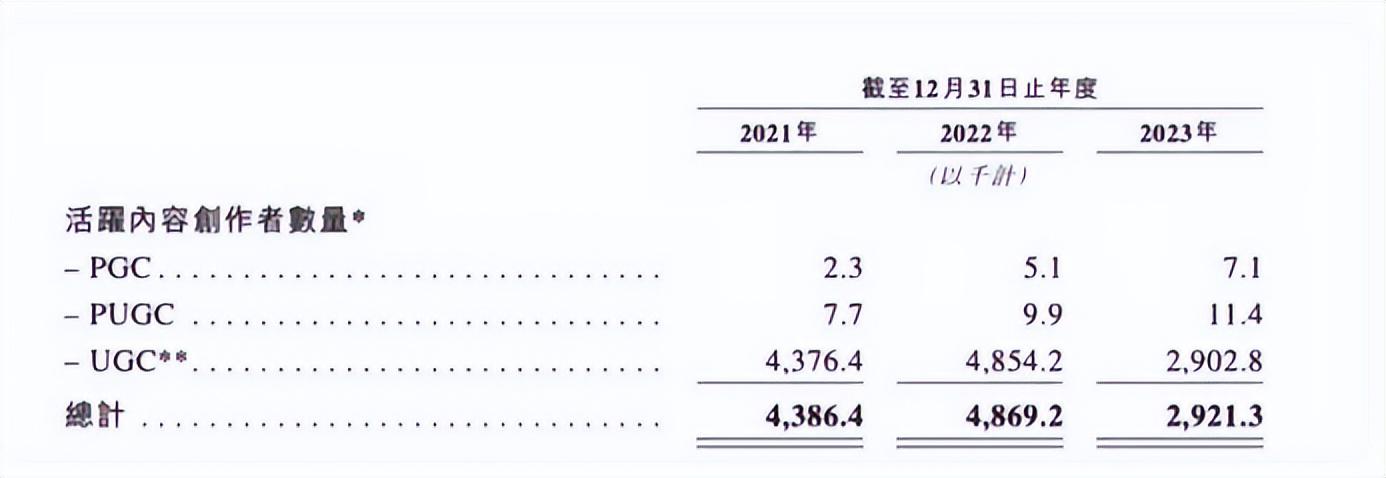

然而,一直以“UGC、PUGC、PGC”為經(jīng)營核心競爭力的喜馬拉雅,近年來卻不得不面對UGC創(chuàng)作者的流失。

招股書顯示,從用戶總收聽市場占比方面來看,用戶收聽UGC(用戶生產(chǎn)內(nèi)容)內(nèi)容的時長占比從2021年的45.4%下降到了去年的33.2%,收聽占比下降的背后,是UGC創(chuàng)作者正在離開喜馬拉雅。

媒體報道,在2020年7月,相聲主播@拓仙人講故事、有聲書主播@驢蛋鮮生、情感主播@神采飛揚等超過100名音頻主播便相繼從喜馬拉雅出走。

此外,今年1月12日,曾入選過喜馬拉雅“2020年度十大直播紅人”“2021年度音頻賽區(qū)六強”的音頻主播@萌囧小露醬在平臺發(fā)文,宣布不再與喜馬拉雅續(xù)約,而是轉向了抖音。

記者關注到,喜馬拉雅移動端平均月活躍付費用戶付費率和移動端平均月活躍付費會員付費率均呈現(xiàn)不同程度的下滑,前者從2022年的12.9%下滑至2023年的11.9%;后者從2022年的12.6%下滑至2023年的11.6%。

從經(jīng)營角度來看,過去三年,喜馬拉雅營收結構中來自訂閱、廣告、直播、其他創(chuàng)新產(chǎn)品及服務這四項業(yè)務的收入比例,也幾乎沒怎么變動。

報告期內(nèi),訂閱服務營收分別為29.92億元、30.81億元、31.89億元,分別占總收入的51.1%、50.8%及51.7%。

除訂閱收入,喜馬拉雅第二大營收來源廣告收入已出現(xiàn)下滑。2021年-2023年,其廣告收入分別為14.88億元、14.69億元、14.23億元,占收入的比例分別為25.4%、24.2%、23.1%。

屢陷消費投訴,品牌聲譽面臨危機

此次再度向港交所遞交招股書,是喜馬拉雅第四次為IPO努力。

業(yè)績端,喜馬拉雅全力以赴扭虧為盈,但越來越多出現(xiàn)在消費者端的投訴也令喜馬拉雅陷入聲譽危機。

今年3月,喜馬拉雅上線了 " 聽小貝借錢 ",跨界布局助貸導流,這一助貸平臺卻因涉嫌高利貸、暴力催收等行為遭到消費者大量投訴。

據(jù)時代周報報道,有用戶通過喜馬拉雅“聽小貝”借款,合同顯示放款機構為興業(yè)消費金融,年化利率(單利)為12%,而等借貸手續(xù)都簽署完成,再回到“聽小貝借錢”的頁面點擊確認時,提示的年化利率(單利)變成了36%。

“實際上,如果助貸平臺監(jiān)管不嚴,基于導流模式,借款人不僅面臨多層收費、信息不明的問題,而且存在個人信息泄露的風險。”業(yè)內(nèi)人士這樣表示。

此外,喜馬拉雅“喜播”有聲主播招募計劃也遭到多學員投訴。有學員表示,宣傳頁面上寫的“0元學”,“免費培訓”,實際上只是誘導買課的“幌子”,后期想學具體操作需要交3980元學費。

課程老師稱學完10周就能輕松接單,“聲音變現(xiàn)”。但學到一半又讓買剪輯、制作等進階課程,還需要買大幾千的設備,否則無法順利實現(xiàn)兼職接單。

多學員對泰山財經(jīng)記者表示,沒有買其他課程和設備后,后期接單率極低,不是聲音不行,就是節(jié)奏不對。

“誘導買課、全是套路,以后不會再聽了”,一位喜馬拉雅7年忠實粉絲向記者表達了內(nèi)心的失望。

2023年2月,證監(jiān)會修訂IPO輔導規(guī)定,將 “口碑聲譽”納入關注重點,“不論從企業(yè)品牌或是未來資本市場謀求發(fā)展角度,除了可持續(xù)發(fā)展的盈利水平之外,品牌聲譽也將影響喜馬拉雅能否走得穩(wěn)健長遠。”一位證券公司從業(yè)人員表示。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。