阿里健康還“健康”嗎?快訊

近幾年,國內互聯網醫療行業雖然得到發展機遇,卻未能講出新故事,電商始終存在“賣藥依賴癥”。

近幾年,國內互聯網醫療行業雖然得到發展機遇,卻未能講出新故事,電商始終存在“賣藥依賴癥”。作為率先試水互聯網醫藥的行業龍頭,阿里健康如今發展如何?面對自負經營的未來又該如何應對?

近期,“阿里系”多次引發話題。

11月末,拼多多市值突破80億美元,超過阿里巴巴,使阿里巴巴的改革顯得更為緊迫;阿里云出現兩次宕機事故,使得長達一年多沒有穩定CEO的情況再度引起關注;在阿里巴巴內部,分拆計劃也加速推進,按照“1+6+N”架構,阿里巴巴將被拆分為1個集團公司、6個業務子公司和N個創新項目,各個業務線在集團的定位也面臨再調整。

作為國內互聯網巨頭中最早起步的平臺,提供線上購藥和醫院掛號服務的阿里健康近日再次獲得阿里巴巴資產注入,看似越來越“健康”。但按照分拆計劃中的架構,阿里健康被歸類到“N”板塊,意味著要自負經營成果,在這樣的壓力下,阿里健康能講出新故事嗎?

業績依然不夠“健康”

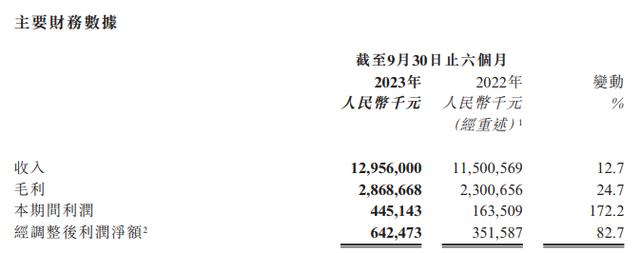

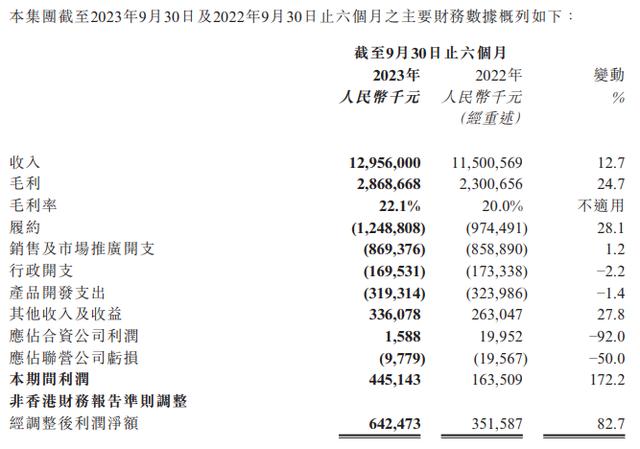

11月28日,阿里健康公布中期業績。

數據顯示,截至9月30日為止的6個月內,阿里健康收入達129.56億元,同比增長12.7%;利潤達4.45億元,同比增長172.2%。

受此消息影響,11月29日港股開盤后,阿里健康漲超6%,但隨后一路下滑,從4.937港元/股跌至12月5日的4.35港元/股。

報告期內,阿里健康醫藥自營業務收入114.5億元,同比增長13.5%;醫藥電商平臺收入10.2億元,同比增長2.1%;醫療健康及數字化服務業務收入達到人民幣4.88億元,同比增長16.4%。上述三類業務合計占總收入的96.5%。

具體來看,阿里健康的自營業務主要包括自護經營的B2C零售、相關廣告業務和B2B集采分銷業務;醫藥電商平臺業務主要包括本集團從阿里巴巴集團收購的藥品、保健食品、醫療器械、成人計生、隱形眼鏡等電商平臺業務發展以及為天貓醫藥平臺提供的外包服務以及醫藥新零售;醫藥健康服務業務包括來自淘寶、天貓、支付寶、醫鹿APP、高德、釘釘、夸克搜索等終端使用,提供包括中醫、體檢、檢測、問診、掛號、疫苗、口腔、心理、視光、護理等在內的線上線下一體醫療健康服務,數字化服務業務包括追溯業務,尤其是本集團自主開發的“碼上放心”追溯平臺業務保。

由此可見,自2014年發展至今,阿里健康始終沒有擺脫電商特色,收入高度依賴“賣藥”。

值得注意的是,報告期內,阿里健康投資及利息收入為33.6億元,而銷售及市場推廣開支高達8.59億元,同比增長1.2%。毛利為28.69億元,毛利率22.1%,較同期增長2.1%。在醫藥反腐力度加大的當下,阿里健康銷售費用不降反升,意味著其業績也依賴高銷售費用推廣。

財報還顯示,截至2023年9月30日為止,天貓平臺服務品類擁有6400萬個庫存單位,服務超過3.2萬個商家,人均年度監控購買頻次及消費金額持續攀升。線上自營店的用戶數量達到7700萬,同比增長21%。截至報告期末,醫療健康服務維度與集團簽約提供在線健康咨詢服務的執業醫師、執業藥師和營養師合計超過21萬人,較同期末增加近3萬多人(包含小鹿中醫醫生數量)。未來,阿里健康希望達到的目標是,秉承“5年內成為5億人”的數字化健康管理公司。

但與同行相比,阿里健康的業績質量顯得不夠“健康”。數據顯示,京東健康在2023年上半年營收為271.62億元,同比增長33.24%;凈利潤為15.61億元,同比增長598.43%。同期,京東健康的凈利率為5.76%,阿里健康2024財年上半年的凈利率則為3.44%。

業內人士認為,阿里健康利潤率低于同行,主要還是因為過于依賴醫藥零售業務,而多元化創新業務發展水平相對較低。

增長依賴資產注入

總體來看,阿里健康創新拓展依然乏力,甚至非常依賴阿里巴巴集團的資產注入,否則盈利情況并不好看。

11月29日,阿里健康宣布,以135.12億港元(約123.95億人民幣)從阿里巴巴手中收購阿里媽媽醫療健康業務的獨家營銷審核權以及營銷增值服務經營權,涉及的醫療健康項目主要包括OTC藥品、處方藥、保健食品、醫療器械、計生用品、隱形眼鏡等13類業務。

公告顯示,阿里健康將通過定增及支付現金結合的方式向淘寶控股支付對價,在交割時,阿里健康將以4.5港元/股的價格向淘寶控股發行25.58億股股份,并將支付與20億港元等值的美元。

在收購阿里媽媽醫療健康業務后,阿里健康將可以收取商家在其醫療健康類目下進行商品推廣收取的營銷服務費的20%。2022財年及2023財年,上述業務的收入分別為12.01億元、12.02億元;稅后利潤分別為8.99億元、9.00億元。阿里健康稱,通過此次交易,其將營銷服務納入健康品牌商解決方案閉環,實現“自營收入+平臺傭金+營銷服務”的多輪驅動模式,改善收入增長及盈利前景。

值得注意的是,本次交易是阿里巴巴集團對阿里健康第五次注資,此前四次注資都價值不菲。2015年,阿里健康籌劃以194.5億港元對價收購阿里巴巴旗下在線大藥房交易平臺天貓醫藥館;2017年5月,阿里健康斥資38億港元對價收購天貓醫藥平臺的“藍帽子”保健食品在線業務;2018年5月,阿里健康以106億港元對價收購天貓醫療器械及保健用品、成人用品、醫療和健康服務等業務;2020年2月,阿里健康以80.75億港元對價收購了天貓及天貓國際上銷售醫療產品及提供醫療健康服務等業務。

數據顯示,自2015年以來,在阿里巴巴多次注入業務的背景下,阿里健康營收水平持續增長。

其中,阿里健康首次盈利是在2021財年,當年錄得凈利潤3.49億元,

數據顯示,多次注資節點后,阿里健康的業績都有巨幅變化。

2015年,阿里健康營收僅為5677.9萬元,同比下降54.99%,凈利潤為-1.97億元,同比下跌88.73%。在阿里巴巴第一次注資后,2016年,阿里健康業績就突破了營收4.8億元。

2017年,阿里健康全年營收為24.8億元,但凈利潤卻為-1.07億元,直到接受注資后,其業績在2018年有所好轉,應收翻倍至51.4億元,凈利潤增長了23.4%,但依然虧損8194萬元。

2020年年初再次接受注資后,阿里健康馬上實現盈利,但此后業績依然不穩定,2022財年再度轉虧,2023財年又實現盈利5.33億元,2024財年上半年凈利潤為4.45億元,同比大增172.2%。

2015財年至2023財年,阿里健康的營業收入由約0.3億元增長至267.82億元,漲幅達到892.73倍。多次注資使得阿里健康醫藥自營與醫藥電商平臺收入大增,但醫療健康及數字化服務業務收入始終增速較慢,甚至沒有突破過10億元。

與注資相對應的是,阿里巴巴在阿里健康中的持股比例也在持續上升。2014年,阿里巴巴與馬云個人參與的云鋒基金聯合投資,以約13.27億港元認購中信21世紀44.23億股份,持有后者54.12%股權,隨后改名為阿里健康。在經過多次增減持后,阿里巴巴成為第一大股東。完成阿里媽媽醫療健康業務交割后,阿里巴巴集團在阿里健康的持股比例將從56.99%上升到63.83%。

然而,阿里健康如今股價已經跌至4.5港元/股以下,本次注資能帶來多大的好處還不確定。此前阿里巴巴集團的增持都會讓阿里健康股價持續上升,但此次波動卻不明顯。阿里健康股價在2021年初曾超過30港元/股,但進入2022年后就始終徘徊在4港元到7港元之間。機構方面,花旗將阿里健康目標價從此前的9.5港元降至8港元附近;大摩則維持阿里健康“減持”評級,目標價為5港元。

老將回歸有何深意

中期業績剛公布后,阿里健康就宣布換帥。

11月29日,阿里健康發布公告稱,執行董事沈滌凡已獲委任為公司首席執行官及香港聯合交易所有限公司證券上市規則項下公司其中一名授權代表,自2023年11月28日營業時間結束起生效。朱順炎已辭任首席執行官,并將不再擔任上市規則項下本公司之授權代表之一,自2023年11月28日營業時間結束起生效,將繼續擔任執行董事、董事會主席及公司提名委員會主席。

而在2020年,正是朱順炎從沈滌凡手中接過了阿里健康。

朱順炎并不是阿里集團創始一代的“老兵”。2014年,阿里并購UC,朱順炎作為后者的聯合創始人進入阿里,通過兩年學習后就出任阿里媽媽事業部總裁,后又出任北京阿里巴巴音樂科技有限公司董事長、阿里創新事業部總裁。被張勇看中后,朱順炎于2020年接任阿里健康,集團希望其豐富的創新業務經驗及能力能帶領阿里健康開拓創新業務,完成醫療數字化“新基建”這一重任。

如今,數字化“新基建”這一棒又交到沈滌凡手中。他是被馬云賞識的“大將”,于2018年3月29日正式被任命為阿里健康CEO,此前曾在阿里工作約15年,先后在阿里巴巴B2B、安全部、廣告產品、阿里巴巴全球速賣通等事業部中擔任過技術、產品、運營等多個崗位的重要職務,曾作為阿里巴巴全球速賣通總經理實現速賣通品牌的海外本土化,是地地道道的“阿里人”。

2019年,時任阿里健康CEO的沈滌凡曾在阿里健康大藥房三周年店慶發布會上表示,線下藥店可提供的品類和服務與線上完全不是一個概念,“可以預見的是,未來中國最大的藥房,一定會出現在線上"。

如今,沈滌凡再次回歸,阿里健康到底是要實現業務創新,還是繼續深挖線上藥品電商業務?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。