北汽藍谷︱連續虧損,華為恐難救場快訊

于北汽來說,享界S9并非一款新車,是北汽的救命稻草。

作者/星空下的牛油果

編輯/菠菜的星空

排版/星空下的熱干面

華為,又有新車上市。

7月8日,在深圳旗艦店,享界S9正式進店展示。此車是華為與北汽藍谷(600733)(北汽集團控股子公司)合作制造的一款智選車型,定位為行政級豪華轎車,預計售價45萬-55萬元。按計劃,新車將于8月上市發布,上市即交易。

有了華為的背書,市場直接預期,北汽藍谷有望成為下一個塞力斯(601127)(2024年上半年,塞力斯營收翻近五倍,直接扭虧為盈)。因此,二級市場上,“兵馬”雖未動,但股價已先行,整體明顯上漲。

來源:東方財富網 北汽藍谷(截至2024年7月10日)

然而,“華為+”的模式,一直都是車企負責硬件,華為負責軟件。歷史數據來看,北汽藍谷自身的銷量持續低迷,已連續三年虧損,與華為合作,恐怕也難成“強強聯合”之勢;若華為也難救場,高額負債將直接將其壓垮。

一、銷量低迷,持續虧損

2018年9月28日,北汽藍谷通過重大資產重組,正式登陸A股。相較于其他新能源車企,北汽藍谷是我國資本市場上唯一的純電動汽車上市公司(其他新能源車企,要么是傳統車企轉型,要么在其之后上市),堪稱“新能源第一股”。

上市雖早,業務卻完全不咋地。

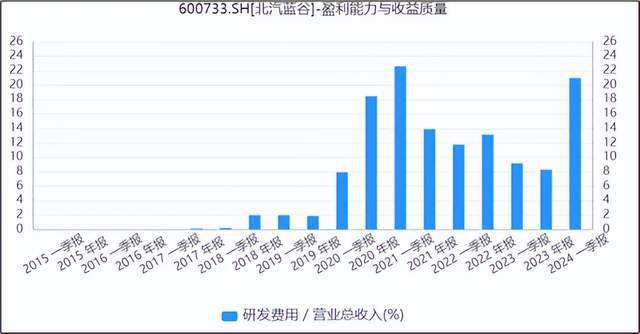

據財報披露:目前,公司只有極狐和BEIJING兩個品牌。此外,公司雖維持每年10%+的研發投入,但卻并無新車問世。

來源:同花順iFinD——研發費用占比

而僅有的兩個品牌,銷量還十分低迷。

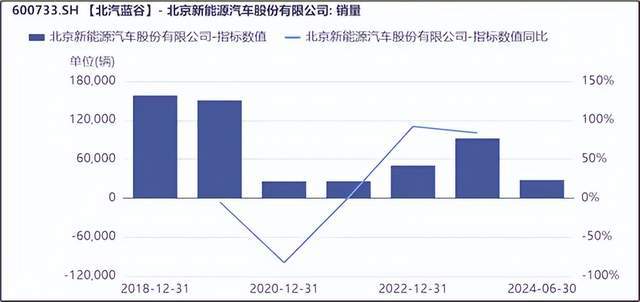

2024年上半年,北汽藍谷新能源汽車累計銷量為28011輛,同比下降約20.40%。橫向對比來看,蔚來(NIO)(交付21209輛)、理想(LI)(交付47774量)和極氪(ZK)(交付20106量)今年6月一個月的交付量就已經超2萬。北汽藍谷,已被狠狠地拍在沙灘上。

來源:同花順iFinD——銷量

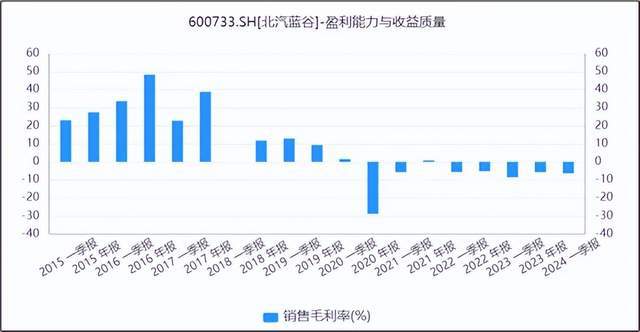

此外,從產品定位來看,無論是極狐還是BEIJING,價格均不高。以極狐為例,價格區間為11.98萬到25.68萬元不等。相較于豪華車,低價車的毛利本就低,再加上銷量太少,僅生產環節就是一個入不敷出。

來源:同花順iFinD——銷售毛利率

數據顯示:自2020年開始,北汽藍谷的銷售毛利率一直為負數,北汽一直在干著賣一輛虧一輛的買賣。

二、享界S9,能救火?

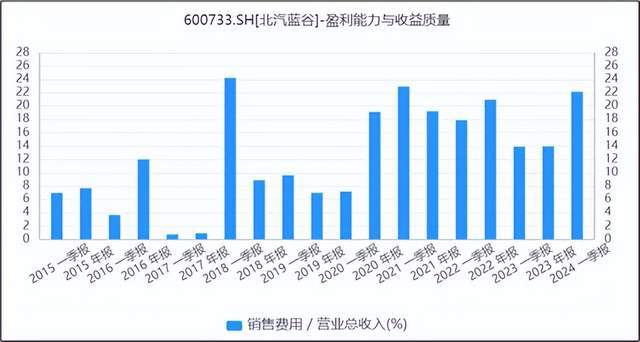

銷量不好,難道是營銷不到位?非也!

數據來看:北汽藍谷每年營收的20%多都花在營銷上,但卻擲地無聲。看來不是營銷不到位,還是產品不過硬。

來源:同花順iFinD——銷售費用率

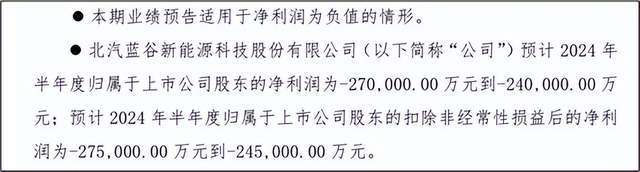

產品不賺錢,再加上不斷打水漂的研發和銷售費用,虧損是種必然。最新業績預告顯示:2024年上半年,公司預計虧損達24-27億元。至此,北汽藍谷已累計虧損高達250億元(2020年至2024年上半年)。此刻的北汽藍谷,身處水深火熱之境。

來源:公司公告(2024年7月10日)

那么,即將上市的享界S9,能否復制塞力斯,救北汽出水火嗎?答案是:不一定。

首先,從產品來看,塞力斯的問界是越野車,而北汽藍谷的享界則是商務轎車。在新能源汽車方面,商務轎車的市場導入明顯要落后于越野車型。因此,享界能否會像問界一樣火熱銷售(數據顯示:塞力斯的SF5車型,僅一周訂單就突破6000輛),是個謎團。

其次,從價格來看,享界S9起步價就是45萬,而問界產品價格區間僅為20-30萬。市場本就不確定,價格又高,不確定性更上了一層樓。

三、高額債務,泰山壓頂

如果結果不及預期,于北汽藍谷而言,真的是泰山壓頂。

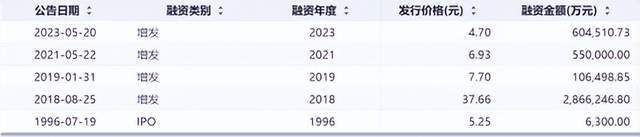

造車,前期注定是一項燒錢的買賣。公開數據顯示:自2018年以來,北汽藍谷已增發四次,累計融資金額約400億元。

來源:同花順iFinD

股權融資不夠燒,公司就借債。

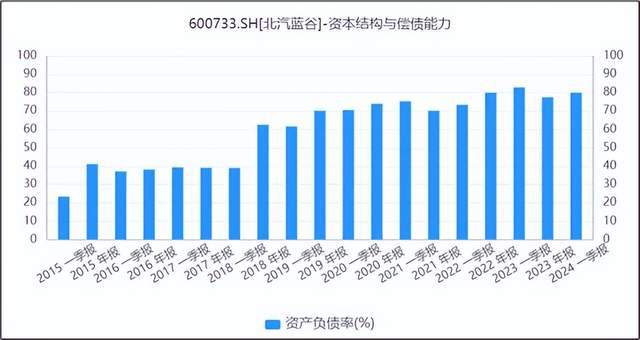

自2018年以來,北汽藍谷的資產負債率直線上升。截至2024年一季度,已近80%。但不同于股權融資,債務融資講的是——有借有還。然而,隨著公司產品銷量不佳,公司持續虧損,北汽藍谷的償債能力略顯尷尬。

來源:同花順iFinD

數據顯示:自2022年以來,公司的流動比率和速動比率,持續下降。截至2024年一季度末,北汽藍谷的流動比率和速動比率分別為0.74和0.58。什么概念?通俗點理解,將公司全部流動資產出售,只能償還公司74%的短期債務。

于北汽來說,享界S9并非一款新車,是北汽的救命稻草。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。