B面趣店 是否依然有趣?金融

趣店的助貸業務比例正在不斷擴大,自2018年Q4更是一躍成為繼自營信貸融資收入之后的第二大收入支柱。

5月20日,中國在線小額消費信貸產品提供商趣店(股票代碼:QD)發布了截至2019年3月31日的第一季度未經審計的財務業績報告。

如果單從財務數據來看,這份業績不可謂不靚麗。

根據其財報顯示,2019年一季度,趣店總收入為20.97億人民幣,同比增長22.2%,實現凈利潤9.5億,同比激增191.41%。

用戶數據方面,趣店2019年Q1累計借款人數同比增長14.6%,報1720萬人。其中,新增活躍借款用戶52.39萬人,占所有活躍借款用戶的18%,環比增長16.6%。

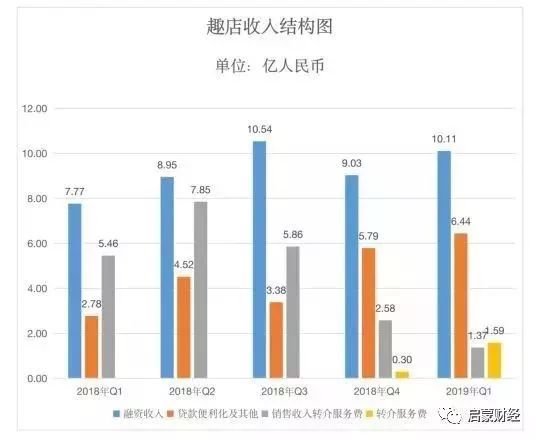

從收入結構來看,趣店的業務收入主要分為4個部分,分別是:融資收入、助貸、銷售收入和開放平臺的轉介服務費。

總體來說,趣店幾大收入分別在2019年均實現了不錯的開局,特別是在趣店收縮大白汽車業務之后,整體盈利能力提升,凈利潤高達45.3%,要知道,同期招商銀行的凈利潤也才36.25%。

在盈利能力方面,趣店貌似遠超銀行,但是在這份靚麗的成績單背后,我們仍然看到了幾個容易被忽視的風險黑洞。

主航道業務繼續增長 但隱憂猶存

作為趣店收入支撐點的自營業務——在線分期及現金貸,2019年Q1季度貢獻了融資收入10.11億元,占趣店整體營收的48.2%,這部分業務依然在持續增長,同比增幅達到30.14%,甚至與2018年Q4相比,也仍然實現了11.93%的增長。

一切都看似那么美好,但值得注意的是,此前,趣店在獲客方面高度依賴支付寶引流,自2018年8月,螞蟻金服宣布與趣店終止戰略合作并取締支付寶接口后,趣店的融資收入實際上受到沖擊。

最直接的證據就是,自2018年Q4開始趣店的融資收入首次出現下滑,雖然經過半年的調整與恢復,趣店依靠激活一部分存量用戶得以回血,但從Q1的最終數據中可以看到,趣店融資收入業績并未恢復到之前的“滿血”狀態,相較于巔峰時期——2018年Q3的10.54億營收,此次號稱強勁的增長仍然稍顯遜色。

至此,我們也不得不清醒地認識到,雖然趣店作出了一系列努力維持自身融資收入的增長,一定程度上緩解了螞蟻金服分手帶來的頹勢,但是,負面影響還遠未散去,其融資收入遠未走出下行區間。

開放平臺初露頭角 長期增長有待驗證

超出市場預期的是,趣店始于2018年第三季度的開放平臺戰略,開始顯露強勁的營收潛質。

據「啟蒙財經」了解,所謂的開放平臺,其實就是趣店立足現有的技術能力,將自身平臺用戶流量轉介給合作伙伴,分別推出針對金融科技企業的流量分發業務和服務持牌金融機構的交易分發業務。

截至2019年第一季度末,趣店通過開放平臺向合作金融機構分發用戶流量250萬,與之相關的轉介服務費為趣店貢獻了1.587億元的營收,環比增長11.28%。

趣店方面表示,開放式平臺的收益是低成本,零風險的。

我們暫且不去懷疑世界上有沒有低成本,零風險的好事,要知道在流量為王的互聯網行業,用戶才是基礎,雖然開放式平臺短期內貢獻了可觀的收入,但想要維持開放式平臺持久穩定的收入增長,那得看趣店在流量運營方面的功力是否經得起考驗了。

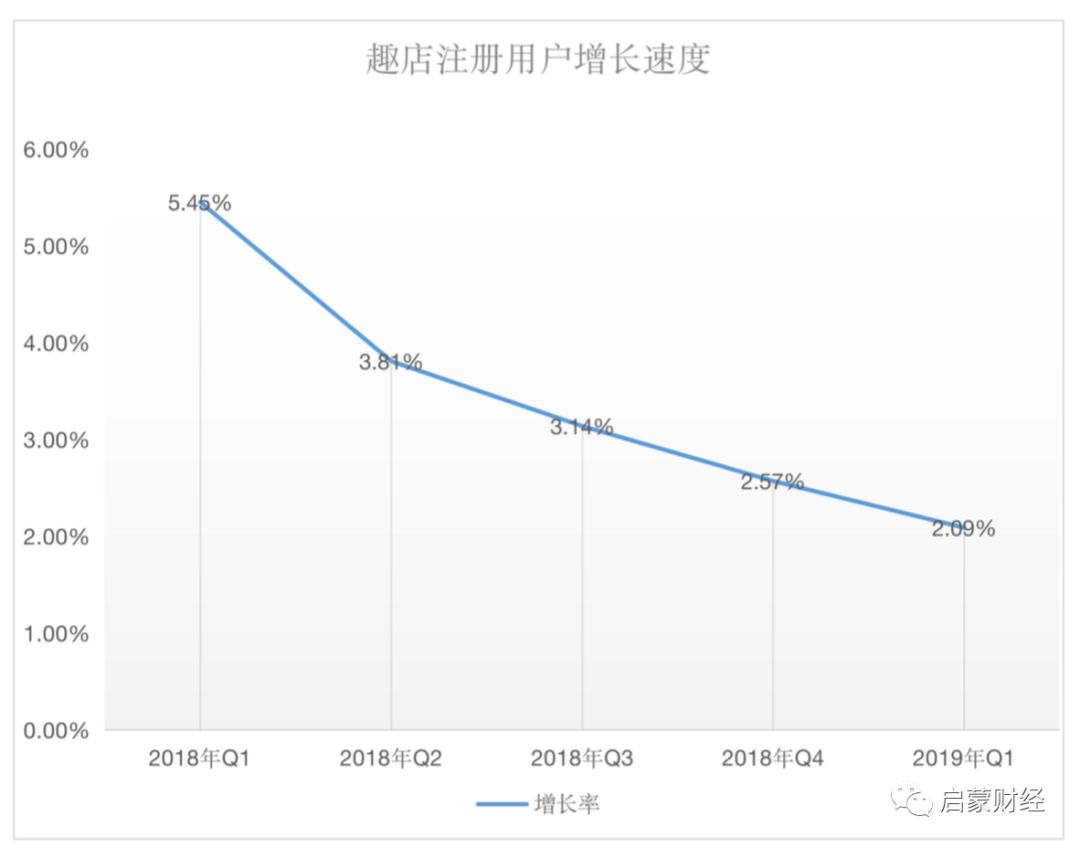

然而,本次財報其實已經隱隱透露了趣店流量增長乏力的信號。

截至2019年3月31日,趣店注冊用戶總數達7330萬,雖然相比去年同期增長了12.1%,但是與上一季度相比幾乎持平。

不僅如此,其實,自2018年Q1開始,趣店的注冊用戶增長率已經連續5個季度下跌,加上失去螞蟻金服的流量加持,其用戶增長瓶頸必將愈加凸顯。

助貸業務比例擴大 平臺逾期承壓

「啟蒙財經」注意到,趣店的助貸業務比例正在不斷擴大,自2018年Q4更是一躍成為繼自營信貸融資收入之后的第二大收入支柱。本次財報顯示,2019年Q1趣店助貸業務營收占比達到30.73%,為6.44億元人民幣,同比增長11.28%,環比增長132.24%。

關于助貸,江湖上目前還沒有一個明確的定義,不過趣店的助貸業務,簡單來說,其實就是借助自身的資產運營能力,從其他金融機構獲取資金,并由其進行直接放貸,以此獲取貸款服務費用。

趣店CEO羅敏表示,截至到2019年Q1季度末,趣店助貸業務總量累計已超過2010億人民幣,一季度新增5家合作機構,并以較低的成本從其中一家銀行獲取了100億元的信貸額度。

不過,需要指出的是,在頭部互金企業紛紛發力助貸的當下,相比2018年Q4高達71.33%的強勁增長,趣店的助貸業務增速卻正在放緩。

尤其值得注意的是,根據趣店財報披露的新增貸款M1+逾期情況來看,與高達246億的超規模在貸同步的是,趣店的信貸風險也正在快速積聚。

2019年Q1趣店應收款準備金計提數為3.9億元人民幣,由于財報中只披露了同比2018年第一季度的數據,所以結合2018年全年財報可以看到截至2018年12月31日,趣店的應收款準備金余額為11.79億元,而截止2019年3月31日,應收款準備金余額為6.8億元。

因此,根據「啟蒙財經」測算,在不考慮大白汽車的因素影響下,趣店2019年Q1的金額逾期率應為3.6%左右,而去年同期僅為1.28%,一年時間暴漲181.25%,令人驚詫的同時,讓市場不安的是,趣店的壞賬,似乎正在朝著一個糟糕的方向越走越遠。

狂砍大白汽車 重新聚焦or轉型失敗?

趣店CEO羅敏在此次財報中表示,未來將繼續專注于核心消費金融業務,同時擴大對開放平臺的投入,并在消費信貸機會以外停止努力,包括從2019年第二季度開始逐步結束大白汽車業務。

這意味,趣店首次正面承認轉型失敗并準備收拾殘局。

大白汽車是趣店于2017年11月推出的汽車新零售業務,也是其在“現金貸”的監管政策收緊后做出的轉型嘗試。大白汽車定位三,四線城市,打出“年輕人的第一輛車”的招牌,作為被趣店寄予厚望的明星業務,其直營店迅速在全國擴張,高峰時在全國布局了超過150家門店。

但由于線下直營模式過重,導致投入成本暴增,大白汽車一度淪為趣店的燒錢機器。2018年9月,關于趣店開始陸續關閉直營門店的消息甚囂塵上。而從2018年財報亦清楚顯示,大白汽車由于投入成本過高,拖累了趣店整體的盈利能力,所以對于趣店拋棄大白汽車這一舉措,并不讓人感到意外。

目前,大白汽車在全國各地門店僅剩30余家。

大白業務的收縮,對于趣店利潤率的提升,是直接而粗暴的。

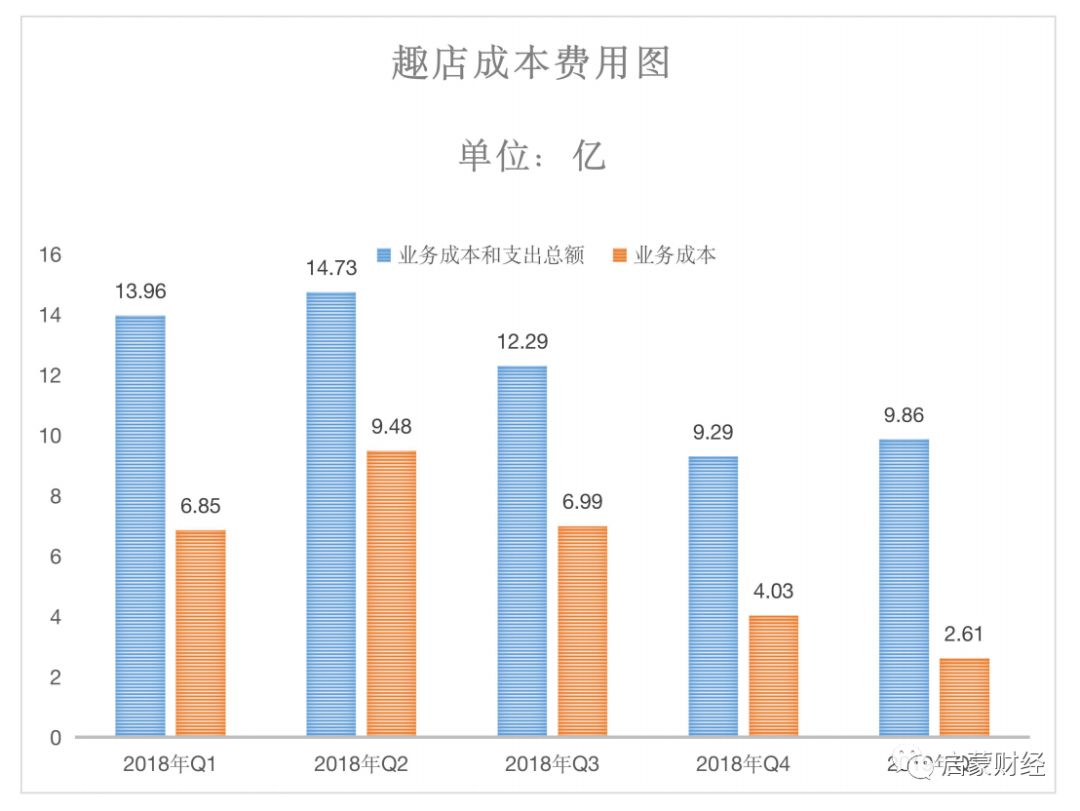

成本方面,2019年Q1趣店業務成本和費用總額為9.86億,同比下降29.38%。其中,收入成本從去年同期的6.846億元減少26.1%至2019年第一季度的2.605億元;銷售和營銷費用同比收縮35%。

一系列成本費用的大幅度減少,毫無疑問跟大白汽車業務規模收縮導致成本的下降有直接關系,同時,因為核心在線消費業務相關的融資成本也有所降低,助推趣店2019年Q1凈利潤甚至遠超銀行。

但如此利潤率是否能持續,還需要進一步看大白業務收縮以后,趣店是否能重回早前的盈利和造富能力,以及備受矚目的開放平臺在本年度接下來的實際增長情況。

至于趣店多次公開喊話的2019年全年調整后35億凈利潤的目標,通過短期迅速放大在貸規模以此獲得賬面收益,其實并不是什么難事,但問題是,在經濟下行的周期中,這種激進的信貸策略是否經得起推敲,最終滯后且滾動中的龐大風險惡果趣店是否能扛得了?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。