王文京卸任背后:用友網絡巨虧,用友金融被質疑存同業競爭風險快訊

自2024年1月1日起,陳強兵先生擔任用友網絡總裁,主管公司業務經營與職能管理工作。王文京董事長繼續兼任CEO,主管公司發展戰略和產品研發工作。

新年伊始,用友發布一則“任命”公告:經公司董事會審議批準,自2024年1月1日起,陳強兵先生擔任用友網絡總裁,主管公司業務經營與職能管理工作。王文京董事長繼續兼任CEO,主管公司發展戰略和產品研發工作。

圖源:用友官微

熟悉用友網絡的人都知道,三年前的2021年1月,作為董事長的王文京,正是從陳強兵手中接過總裁職務,由自己親自兼任。

對企業來說,總裁級別的“任命”屬于重大執行權范疇,也常常引發外界一些彰往查來的猜測:前任是否因為業績不佳退下?“接棒者”又會帶領企業走向何方?

那么,王文京在任期間,交出了一張怎樣的“成績單”?具體到用友的三大戰略布局,軟件、云服務和金融,我們一一來看。

01 用友網絡,陷入“王小二過年”困境

回顧王文京掌舵用友的這三年,“變革”和“巨虧”無疑是兩大關鍵詞。

一方面,王文京在2021年重新出山后,采取了高額研發費用投入,組織架構調整,大舉擴充銷售團隊等舉措,力促用友網絡(600588.SH)從一家傳統的ERP軟件提供商向數智化時代的云服務商轉變。

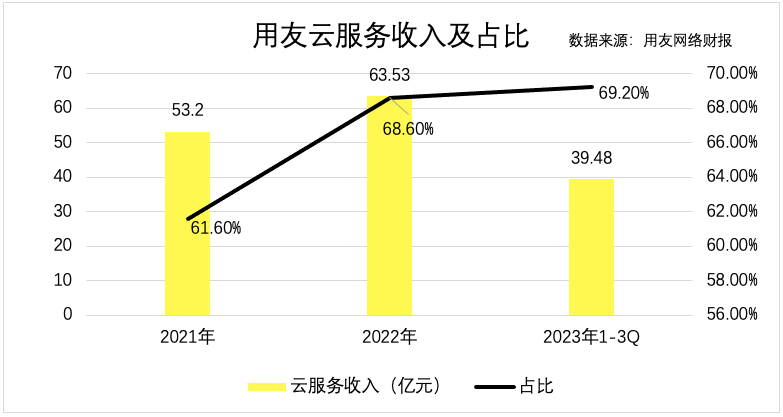

財報顯示,2021年—2023年前三季度,用友云服務收入和占比持續上行。2023年前三季度,該業務板塊收入39.48億元,同比增長11.3%,營收占比69.2%。

但在另一邊,用友網絡著重關注的大型企服市場,由于客戶的定制化要求更高,開發成果很難復用,又影響了公司的成本控制力度,不斷蠶食凈利潤。

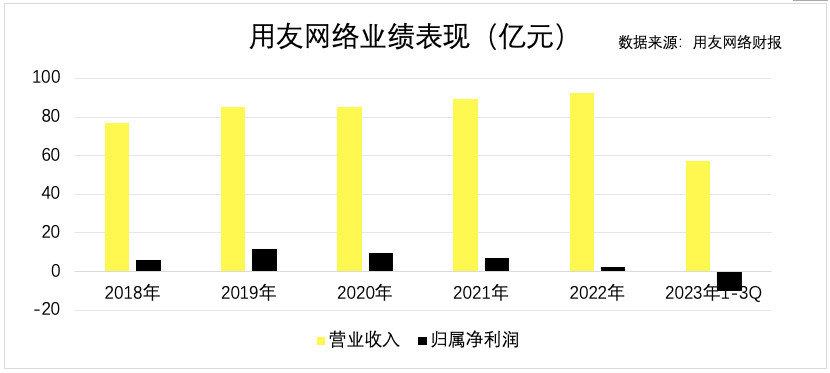

就拿2022年來說,用友網絡的研發費用和銷售費用分別為29.2億元、22.35億元,同比增長24.04%、10.26%,而當期營業收入僅增長3.69%。

種種因素使然,王文京重回一線后并沒有使用友網絡的報表有多大的改觀,反而是“王小二過年——一年不如一年”:2021年其歸屬凈利潤大幅下滑28.18%至7.08 億元,2022年繼續大幅下滑69.03%至2.2億元;2023年前三季度,用友網絡歸屬凈利潤直接由盈轉虧,巨虧超10.3億元,大概率出現自2001年上市以來的首個年度虧損。

不夠體面的財務指標傳導資本市場,截止到1月17日收盤,用友網絡股價為每股13.2元,與2021年1月高點的51.46元相比,跌幅高達74%,市值也從2000多億元跌到451億元,蒸發超過1500億元;更甚至,在新“任命”發布后,用友網絡已連跌12個交易日。

相比業績的萎靡,王文京在資本市場所展現的長袖善舞就亮眼很多。2022年,用友網絡完成高額定增1.66億股,增發價31.95元,共有17名認購對象最終獲配,包括葛衛東、高瓴、易方達、高毅、摩根大通等內外資明星機構,募集資金總額約52.98億元。

只是,未料到后續行情如此慘淡,以用友網絡當前的股價,上述大佬們如果持股堅持到現在,估計已經連底褲都快虧光了。

02 用友金融過會北交所,但同業競爭風險不容忽視

王文京復出后的這幾年,用友加大資本運作力度,頻頻推動旗下各成員分拆上市,暢享財富再造盛宴。

據柒財經了解,用友網絡控股子公司暢捷通(01588.HK),已于2021年3月啟動了回A計劃,正接受創業板IPO輔導;友車科技(688479.SH)于2023年5月登陸科創板;專注新商科、新工科、社培認證的新道科技,也在2022年3月向北交所發起沖刺,但無奈中途撤回;另有用友金融,2023年8月成功過會北交所后,距離叩響資本市場僅一步之遙……

這其中,用友金融無疑被寄予厚望。王文京曾表示,用友3.0的戰略方向就是服務企業的互聯網化和金融化,以軟件、云服務和金融等三種產品業務形態來服務企業和政府客戶。

換言之,用友已將金融提升至和主業同等重要的地位。

2014年7月1日,P2P平臺友金所上線,由用友網絡、深圳力合金控股,以及銀行團隊聯合成立,用友網絡作為主要股東,持有60%股份。在當時看來,這是用友在向互聯網金融轉型,而友金所則是其互聯網金融轉型的載體和平臺。

不過,在2020-2021年,囿于更加嚴格的監管,也為更好地聚焦云服務,用友網絡先后剝離暢捷通支付、友金控股等類金融資產,而后將其納入用友金融,為獨立上市做準備,并于2021年9月遞交招股書。

迄今,用友金融已經形成了覆蓋金融行業數智化管理系統、金融行業數智化業務系統的產品矩陣,并與四大行、國壽養老、人保養老、長城資產、海通證券、國泰君安證券、中信信托、中誠信托、中建投信托等巨頭建立合作關系。

圖源:用友金融官網

2020年-2020年,用友金融實現營業收入分別為4.27億元、5.13億元、5.98億元,歸屬凈利潤分別為7834.58萬元、8830.19萬元、9240.19萬元。2023年上半年,其營收和凈利潤分別為22.5億元、1014.2萬元,同增17.8%、47.9%。

盡管業績逐級躍遷,但同業競爭依然是用友金融不容忽視的風險,并遭到證監會“三聯問”。

招股書顯示,用友網絡直接持有用友金融74.53%股份,王文京同為兩家公司的實際控制人。

2021年首輪問詢中,監管要求用友金融結合公司成立以來與控股股東及其控制的其他企業之間發生的業務往來、資金往來、人員流動等情況,說明經營是否獨立于用友網絡。

用友金融回復稱,用友網絡制定了《經營范圍》、《市場秩序辦法》等制度,明確各子公司的經營范圍,彼此之間經營范圍互不交叉,以避免體系內部惡性競爭,保障各子公司業務的有序開展。

2022年次輪問詢中,監管繼續追問“是否存在重大不利影響的同業競爭”。

用友金融的回復和上一輪差不多,也是從現行有效的《經營范圍》出發,闡述了金融客戶在用友網絡和用友金融之間的劃分情況和原因。

直至第三輪問詢,監管層進一步聚焦該問題:避免同業競爭的約束機制是否具有可執行性?與用友網絡及關聯企業是否存在同業競爭?

從用友金融的答復看,除了照舊把規章制度搬出來說事,另從產品技術、產品形態、產品銷售渠道等五個層面,解釋用友金融與用友網絡及其子公司間不存在業務同質化程度高、經營范圍重疊度大、超范圍經營難度低等同業競爭情形。

值得注意的是,用友金融的回復和招股書信披存在自相矛盾的地方。

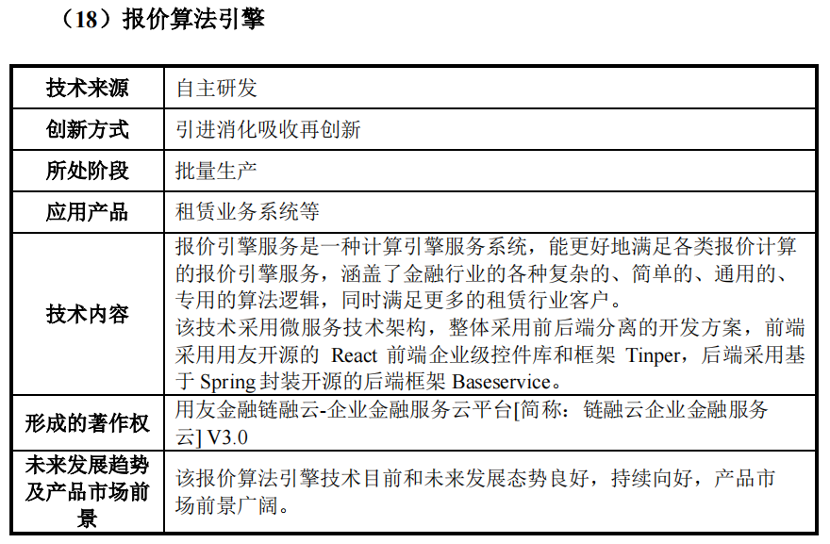

比如,用友金融稱其軟件核心架構與用友網絡存實質性差異。用友網絡軟件產品的前端架構為React前端腳本庫,框架封裝為Tinper;用友金融的前端架構為Vue,框架封裝為Element ui,且基于不同的前端和后端核心架構以及所服務的客戶場景,二者封裝了不同的應用組件和核心引擎。

而在招股書中,用友金融主要核心技術之一的“報價算法引擎”,前端采用用友開源的 React前端企業級控件庫和框架Tinper,后端采用基于Spring封裝開源的后端框架Baseservice。

圖源:用友金融招股書

也就是說,用友金融稱其核心引擎,系基于與用友網絡相同的React前端企業級控件庫以及Tinper框架。同時,用友金融一再拿流于形式的規章制度說事,似乎難以客觀反駁“同業競爭”的質疑,也難以讓市場信服。

此外,就用友網絡虧損擴大,是否會對用友金融持續穩定經營產生重大不利影響,監管也進行了重點問詢。

如今,王文京卸任總裁,又把陳強兵推至前臺,后者能否帶領用友網絡扭轉局勢,挑戰重重;用友金融即便順利上市,能否獲得投資者的認可,也是個未知數。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。