營收凈利雙降、股價下跌四成,敷爾佳帶傷闖關“雙11”互聯網+

導讀

“醫美面膜第一股”失靈?

“醫美面膜第一股”失靈?

今年雙11預售已經開啟,敷爾佳在天貓、抖音等電商平臺火熱營銷;營銷熱業績冷,敷爾佳的三季報不及預期。

10月23日,哈爾濱敷爾佳科技發展有限公司(下稱“敷爾佳”,301371SZ)公布2023年三季報,其三季度營收凈利均出現下滑。

「不二研究」據敷爾佳三季報發現:今年三季度,敷爾佳凈利下滑37.36%。目前,敷爾佳主要面臨凈利下滑、化妝品類產品競爭力不足等問題,在「不二研究」看來,這主要是由于敷爾佳的械字號產品收入下降,且高昂的銷售費用侵蝕其凈利潤;雖然敷爾佳的化妝品類收入已經超過醫療器械類敷料產品,但想要復制高營銷造爆款的“神話”,仍需要更多的研發投入。

敷爾佳是一家主要從事專業皮膚護理產品的研發、生產和銷售的皮膚護理產品的公司。該公司主打敷料和貼、膜類產品、水、精華及乳液、噴霧、凍干粉等產品,旗下擁有“敷爾佳”品牌及“卉呼吸”品牌。

截至10月26日A股收盤,敷爾佳報收40.78元/股,對應市值163.2億元。對比IPO首日收盤價70.7元/股,迄今為止敷爾佳的股價已經下跌0.42%。

「不二研究」據其三季報發現:今年三季度,敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

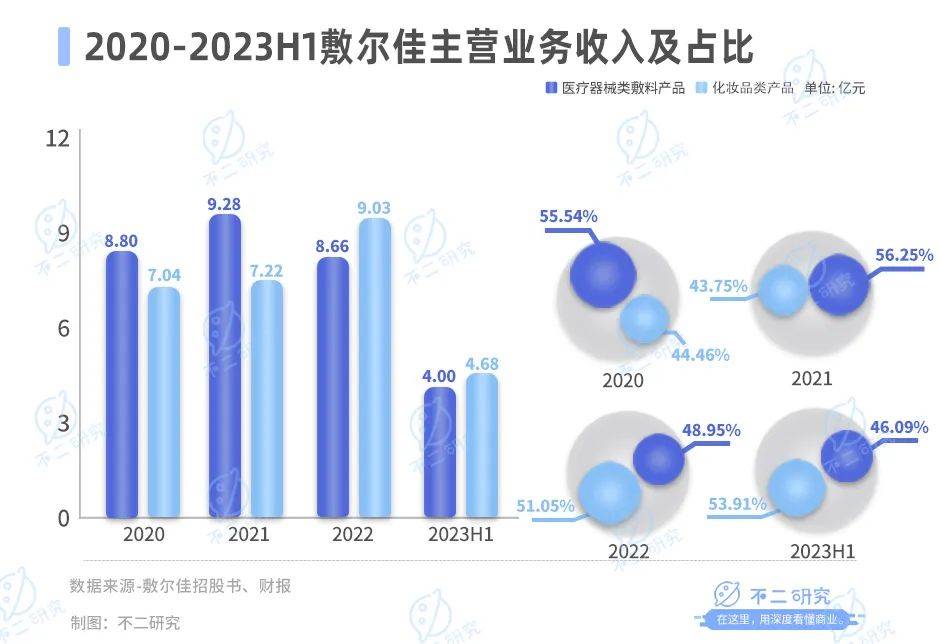

在今年上半年,敷爾佳的醫療器械類敷料產品的營收為4.00億元,當期營收占比46.09%;化妝品類產品營收為4.68億元,當期營收占比53.91%。

「不二研究」據其三季報發現:今年三季度,敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

在今年上半年,敷爾佳的醫療器械類敷料產品的營收為4.00億元,當期營收占比46.09%;化妝品類產品營收為4.68億元,當期營收占比53.91%。

▲圖源:敷爾佳官微

此前8月的一篇舊文中(《“醫美面膜第一股”來了,敷爾佳市值282億》),我們聚焦于敷爾佳抓住“醫美面膜”的風口實現營收高增長;雖然其成為“醫美面膜第一股”,但難逃“智商稅”質疑。

時至今日,敷爾佳不僅面臨凈利下滑、化妝品類產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

隨著同類產品競爭加劇,敷爾佳能否在化妝品類中突圍?由此,「不二研究」更新了8月舊文的部分數據和圖表,以下Enjoy:

“醫美面膜第一股“來了。

敷爾佳于8月1日正式在深交所掛牌,其發行價55.68元/股,IPO首日報收70.70元/股,漲幅26.98%。

8月30日,敷爾佳交出上市后首份半年報:2023年上半年,敷爾佳實現營收8.69億元,同比增長6.33%;凈利潤3.54億元,同比下降1.09%,業績增收不增利。

▲圖源:敷爾佳官微

此前8月的一篇舊文中(《“醫美面膜第一股”來了,敷爾佳市值282億》),我們聚焦于敷爾佳抓住“醫美面膜”的風口實現營收高增長;雖然其成為“醫美面膜第一股”,但難逃“智商稅”質疑。

時至今日,敷爾佳不僅面臨凈利下滑、化妝品類產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

隨著同類產品競爭加劇,敷爾佳能否在化妝品類中突圍?由此,「不二研究」更新了8月舊文的部分數據和圖表,以下Enjoy:

“醫美面膜第一股“來了。

敷爾佳于8月1日正式在深交所掛牌,其發行價55.68元/股,IPO首日報收70.70元/股,漲幅26.98%。

8月30日,敷爾佳交出上市后首份半年報:2023年上半年,敷爾佳實現營收8.69億元,同比增長6.33%;凈利潤3.54億元,同比下降1.09%,業績增收不增利。

▲圖源:freepik

「不二研究」據敷爾佳半年報發現:今年上半年敷爾佳的銷售費用為2.21億元,而研發費用僅為0.11億元,銷售費用是研發費用的20倍。

在「不二研究」看來,營銷或許能走紅一時,但把更多精力和成本花自主研發上,才有可能贏得消費者長久的青睞。隨著同類產品競爭加劇,敷爾佳作為“醫美面膜第一股”的光環還能維持多久呢?

敷爾佳起家于賣藥;前身是黑龍江省華信藥業有限公司,主要經營哈三聯生產的注射用藥物等產品。

2012年,華信藥業將皮膚護理產品調整為未來發展方向,并于2014年完成“醫用透明質酸鈉修復貼”的研發,生產外包后再進行銷售。

華信藥業注冊“敷爾佳”商標,自此開啟從“賣藥”到“賣面膜”的轉型之路。

2017年,“敷爾佳”品牌獨立出來,負責運營原公司的皮膚護理產品;此后,華信藥業相關人員亦逐步轉移至敷爾佳。

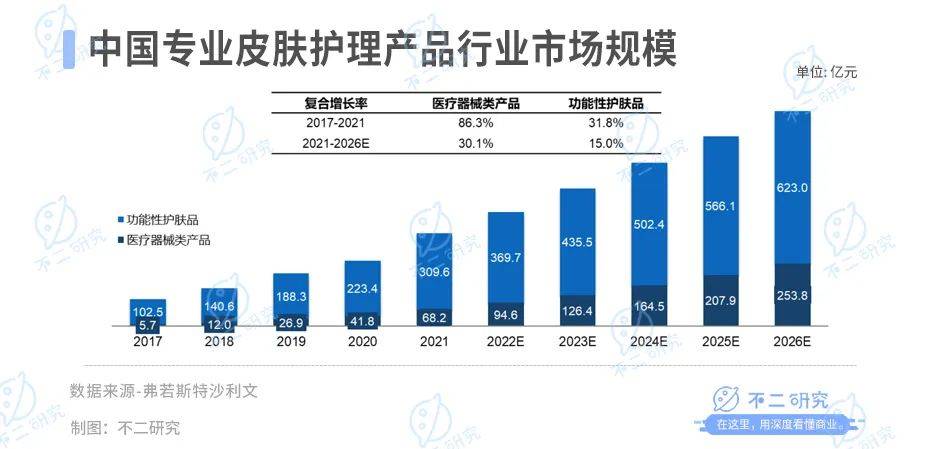

當消費觀念升級,面膜品牌黨逐漸向成分黨和功能黨轉變。根據半年報,敷爾佳援引弗若斯特沙利文稱,醫療器械類敷料產品市場規模,由2017年的5.7億元增長至2021年的68.2億元,年均復合增長率達86.3%;預計2026年,中國專業皮膚護理產品中,醫療器械類敷料產品市場規模將達253.8億元。

▲圖源:freepik

「不二研究」據敷爾佳半年報發現:今年上半年敷爾佳的銷售費用為2.21億元,而研發費用僅為0.11億元,銷售費用是研發費用的20倍。

在「不二研究」看來,營銷或許能走紅一時,但把更多精力和成本花自主研發上,才有可能贏得消費者長久的青睞。隨著同類產品競爭加劇,敷爾佳作為“醫美面膜第一股”的光環還能維持多久呢?

敷爾佳起家于賣藥;前身是黑龍江省華信藥業有限公司,主要經營哈三聯生產的注射用藥物等產品。

2012年,華信藥業將皮膚護理產品調整為未來發展方向,并于2014年完成“醫用透明質酸鈉修復貼”的研發,生產外包后再進行銷售。

華信藥業注冊“敷爾佳”商標,自此開啟從“賣藥”到“賣面膜”的轉型之路。

2017年,“敷爾佳”品牌獨立出來,負責運營原公司的皮膚護理產品;此后,華信藥業相關人員亦逐步轉移至敷爾佳。

當消費觀念升級,面膜品牌黨逐漸向成分黨和功能黨轉變。根據半年報,敷爾佳援引弗若斯特沙利文稱,醫療器械類敷料產品市場規模,由2017年的5.7億元增長至2021年的68.2億元,年均復合增長率達86.3%;預計2026年,中國專業皮膚護理產品中,醫療器械類敷料產品市場規模將達253.8億元。

在醫美械字號面膜的營銷風口,敷爾佳借明星代言、綜藝贊助等迅速 “出圈”;并于2018年開設天貓旗艦店,2019年曾與李佳琦合作。

2020-2023年上半年,其營收分別為15.85億元、16.50億元、17.69億元、8.69億元;同期,毛利率為76.47%、81.95%、83.07%、82.81%,可謂超高毛利率。

2020-2023年上半年,敷爾佳凈利潤高達6.48億元、8.06億元、8.47億元、3.54億元;憑借“醫美面膜”搭上醫美暴利快車,敷爾佳3年半掘金26.55億元。

在醫美械字號面膜的營銷風口,敷爾佳借明星代言、綜藝贊助等迅速 “出圈”;并于2018年開設天貓旗艦店,2019年曾與李佳琦合作。

2020-2023年上半年,其營收分別為15.85億元、16.50億元、17.69億元、8.69億元;同期,毛利率為76.47%、81.95%、83.07%、82.81%,可謂超高毛利率。

2020-2023年上半年,敷爾佳凈利潤高達6.48億元、8.06億元、8.47億元、3.54億元;憑借“醫美面膜”搭上醫美暴利快車,敷爾佳3年半掘金26.55億元。

據敷爾佳三季報,其2023年前三季度,總營收為13.39億元,同比增長1.8%,同期凈利潤為5.36億元,同比減少17.33%

其中,2023年三季度敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

「不二研究」發現,今年前三季度,敷爾佳業績增收不增利,其中,三季度敷爾佳營收及凈利潤均出現明顯下滑。

從主營業務來看,敷爾佳的主要以醫療器械類敷料產品和功能性護膚品為主。其中,械字號產品線曾是敷爾佳最核心的營收來源;而白膜、黑膜則是最撈金的械字號產品。

拆解營收來源,2020-2023年上半年,醫療器械類敷料產品的營收為8.80億元、9.28億元、8.66億元、4.00億元,同期營收占比55.54%、56.25%、48.95%和46.09%。

其中,2020-2022年,白膜收入為5.98億元、6.52億元和6.24億元;黑膜收入為2.64億元、2.62億元和2.20億元。

據敷爾佳三季報,其2023年前三季度,總營收為13.39億元,同比增長1.8%,同期凈利潤為5.36億元,同比減少17.33%

其中,2023年三季度敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

「不二研究」發現,今年前三季度,敷爾佳業績增收不增利,其中,三季度敷爾佳營收及凈利潤均出現明顯下滑。

從主營業務來看,敷爾佳的主要以醫療器械類敷料產品和功能性護膚品為主。其中,械字號產品線曾是敷爾佳最核心的營收來源;而白膜、黑膜則是最撈金的械字號產品。

拆解營收來源,2020-2023年上半年,醫療器械類敷料產品的營收為8.80億元、9.28億元、8.66億元、4.00億元,同期營收占比55.54%、56.25%、48.95%和46.09%。

其中,2020-2022年,白膜收入為5.98億元、6.52億元和6.24億元;黑膜收入為2.64億元、2.62億元和2.20億元。

從上述數據不難發現,械字號產品在2020年按下暫停鍵,2022年黑膜及白膜收入均出現下滑。

2020年1月,國家藥監局發文稱,不存在所謂的“械字號面膜”,醫用敷料命名不得含有“美容”、“保健”等宣稱詞語,醫療器械產品也不能以“面膜”作為名稱。

隨著醫療器械產品的經營監管趨嚴,類似敷爾佳以“械字號”的生產企業,也將面臨新的挑戰。似乎意識到這一點,敷爾佳也正在不斷加大“妝字號”產品的生產。

「不二研究」發現,目前,敷爾佳的產品線已從醫美場景延伸到日常消費場景,增加多款“妝”字號產品,但收入權重較低;且不少妝字號面膜的宣傳名稱為“修復貼”,并在宣傳中標榜 “舒緩敏感”。

據敷爾佳招股書及半年報顯示,2020-2023年上半年,化妝品類產品營收為7.04億元、7.22億元、9.03億元、4.68億元,同期營收占比為44.46%、43.75%、51.05%、53.91%

從上述數據不難發現,械字號產品在2020年按下暫停鍵,2022年黑膜及白膜收入均出現下滑。

2020年1月,國家藥監局發文稱,不存在所謂的“械字號面膜”,醫用敷料命名不得含有“美容”、“保健”等宣稱詞語,醫療器械產品也不能以“面膜”作為名稱。

隨著醫療器械產品的經營監管趨嚴,類似敷爾佳以“械字號”的生產企業,也將面臨新的挑戰。似乎意識到這一點,敷爾佳也正在不斷加大“妝字號”產品的生產。

「不二研究」發現,目前,敷爾佳的產品線已從醫美場景延伸到日常消費場景,增加多款“妝”字號產品,但收入權重較低;且不少妝字號面膜的宣傳名稱為“修復貼”,并在宣傳中標榜 “舒緩敏感”。

據敷爾佳招股書及半年報顯示,2020-2023年上半年,化妝品類產品營收為7.04億元、7.22億元、9.03億元、4.68億元,同期營收占比為44.46%、43.75%、51.05%、53.91%

「不二研究」發現,2022年,敷爾佳的核心業務發生了轉變,化妝品類功能性護膚品營收首次超過醫療器械類產品,成為營收占比第一的品類。

顏值經濟賽道,“新賣點“層出不窮;敷爾佳的“械字號面膜”不靈了,妝字號產品營收占比不斷擴大,如何吸引新生代消費者呢?敷爾佳如何向資本市場講述新故事呢?

敷爾佳幾乎不生產面膜,卻成為面膜巨頭。

2021年,敷爾佳從長期的代工合作伙伴哈三聯手中收購其醫用敷料生產工廠,以及敷料相關的一系列產品許可與專利,完成從輕資產代工貼牌到營銷生產一體化的轉變。

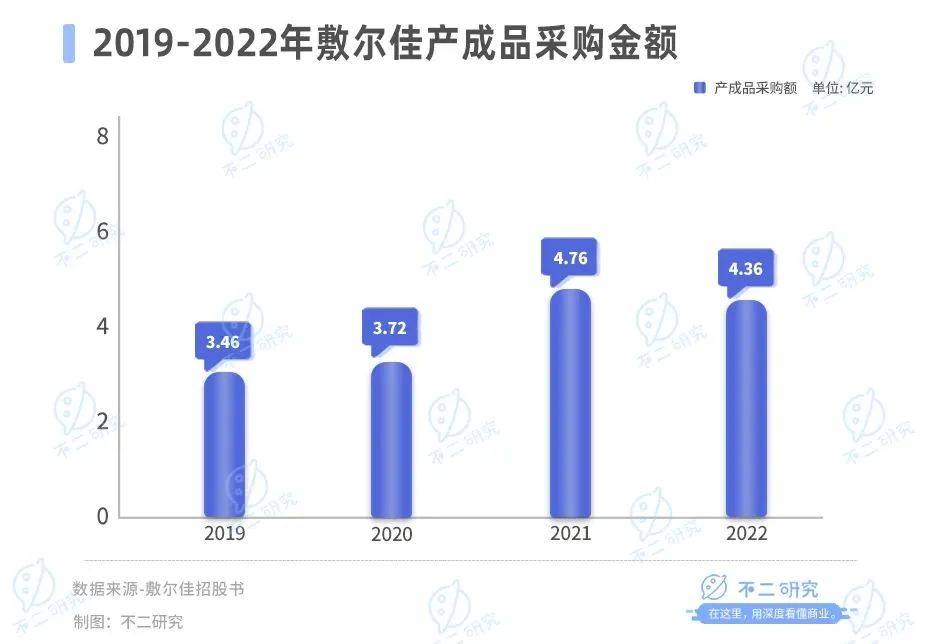

招股書顯示, 2019-2022年,敷爾佳的產成品(即:醫療器械類敷料產品及化妝品)的采購金額為3.46億元、3.72億元、4.76億元和4.36億元,占總采購額的100%。

「不二研究」發現,2022年,敷爾佳的核心業務發生了轉變,化妝品類功能性護膚品營收首次超過醫療器械類產品,成為營收占比第一的品類。

顏值經濟賽道,“新賣點“層出不窮;敷爾佳的“械字號面膜”不靈了,妝字號產品營收占比不斷擴大,如何吸引新生代消費者呢?敷爾佳如何向資本市場講述新故事呢?

敷爾佳幾乎不生產面膜,卻成為面膜巨頭。

2021年,敷爾佳從長期的代工合作伙伴哈三聯手中收購其醫用敷料生產工廠,以及敷料相關的一系列產品許可與專利,完成從輕資產代工貼牌到營銷生產一體化的轉變。

招股書顯示, 2019-2022年,敷爾佳的產成品(即:醫療器械類敷料產品及化妝品)的采購金額為3.46億元、3.72億元、4.76億元和4.36億元,占總采購額的100%。

在「不二研究」看來,代工模式下,賣營銷已經成為敷爾佳掘金的關鍵。

與之對應,則是不斷攀升的銷售費用和銷售費率。

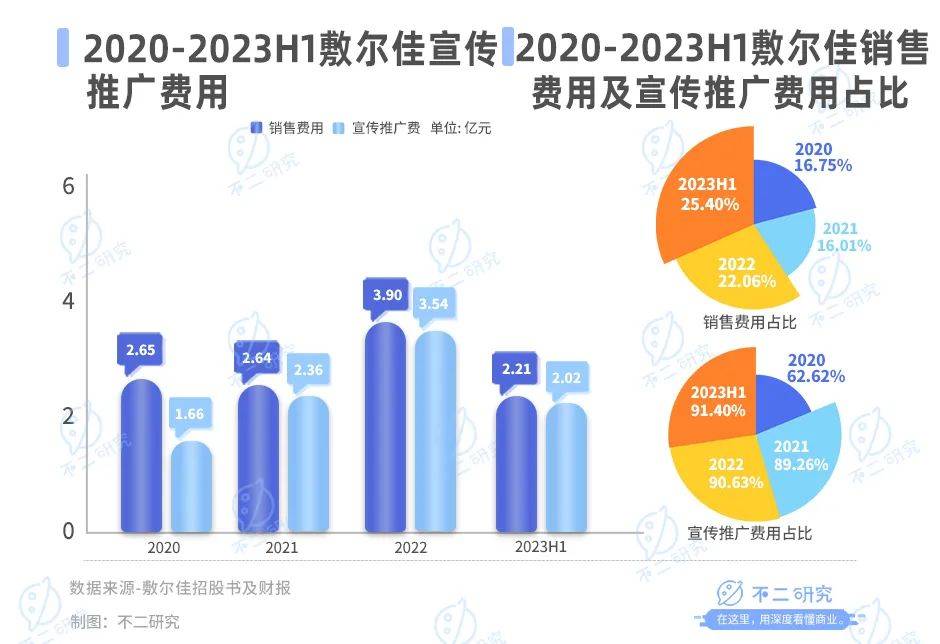

2020-2023年上半年,其銷售費用為2.65億元、2.64億元、3.90億元、2.21億元,銷售費用率為16.75%、16.01%、22.06%、25.40%。

如果拆分銷售費用,宣傳推廣費增長最快,2020-2023年上半年高達1.66億元、2.36億元、3.54億元、2.02億元,同期在銷售費用中占比為62.62%、89.26%、90.63%和91.40%。

「不二研究」發現,雖然敷爾佳的營收平穩上升,或是依托于高額廣告宣傳費用,以營銷增長換收入增長。

在「不二研究」看來,代工模式下,賣營銷已經成為敷爾佳掘金的關鍵。

與之對應,則是不斷攀升的銷售費用和銷售費率。

2020-2023年上半年,其銷售費用為2.65億元、2.64億元、3.90億元、2.21億元,銷售費用率為16.75%、16.01%、22.06%、25.40%。

如果拆分銷售費用,宣傳推廣費增長最快,2020-2023年上半年高達1.66億元、2.36億元、3.54億元、2.02億元,同期在銷售費用中占比為62.62%、89.26%、90.63%和91.40%。

「不二研究」發現,雖然敷爾佳的營收平穩上升,或是依托于高額廣告宣傳費用,以營銷增長換收入增長。

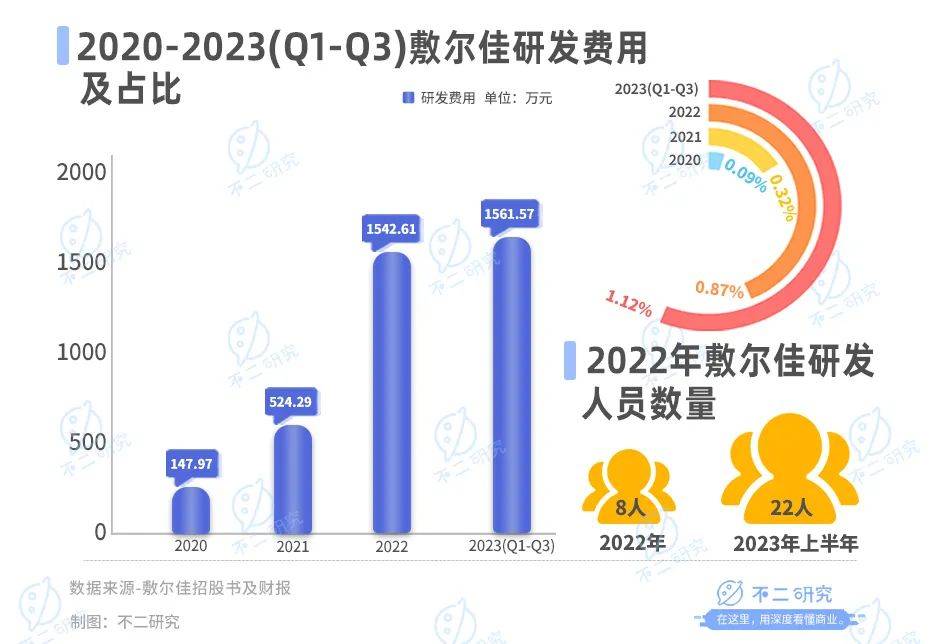

硬幣的另一面,相對高昂的營銷支出,敷爾佳的研發費用在營收占比不足千分之一。2020-2023年上半年其研發費用分別為147.97萬元元、524.29萬元、1542.61萬元和1561.57萬元,營收占比僅為0.09%、0.32%、0.87%和1.17%。

值得注意的是,今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

此外,截至2022年12月31日,敷爾佳擁有員工480人,其中研發人員僅有8人;截至今年上半年,敷爾佳研發人員為22人。

硬幣的另一面,相對高昂的營銷支出,敷爾佳的研發費用在營收占比不足千分之一。2020-2023年上半年其研發費用分別為147.97萬元元、524.29萬元、1542.61萬元和1561.57萬元,營收占比僅為0.09%、0.32%、0.87%和1.17%。

值得注意的是,今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

此外,截至2022年12月31日,敷爾佳擁有員工480人,其中研發人員僅有8人;截至今年上半年,敷爾佳研發人員為22人。

雖然研發投入在增加,但敷爾佳的自主研發能力并不足。據招股書顯示,2022年,敷爾佳自主研發投入占研發費用的比例為12.57%,而委托外部機構進行研發的費用占比81.55%。

此外,據企查查數據顯示,截止2023年10月26日,敷爾佳總共擁有效專利23項。其中,發明授權3項,實用新型4項,外觀設計16項。

未來,敷爾佳重營銷輕研發的策略或將持續。其在招股書中表示,敷爾佳上市擬募資的18.97億元,其中,品牌營銷推廣項目擬投資金額為8.85億元,占總募資金額的46.67%;而研發及質量檢測中心建設項目,擬投資金額僅有5691萬元。

在「不二研究」看來,敷爾佳重營銷、輕研發的打法,難以建立核心護城河;且后流量時代,若想復制高營銷造爆款的“神話“,需要更多投入。賣營銷或許短期暴利,但長遠而言產品才是立足之本。

據敷爾佳半年報顯示,今年上半年其線下營收占比近6成。

2020-2023年上半年,其線下收入為11.24億元、10.52億元、10.51億元和4.77億元,營收占比70.92%、63.77%、59.38%和54.87%。

同期,線上收入4.61億元、5.98億元、7.19億元和3.92億元,營收占比僅為29.08%、36.23%、40.62%和45.13%。

雖然研發投入在增加,但敷爾佳的自主研發能力并不足。據招股書顯示,2022年,敷爾佳自主研發投入占研發費用的比例為12.57%,而委托外部機構進行研發的費用占比81.55%。

此外,據企查查數據顯示,截止2023年10月26日,敷爾佳總共擁有效專利23項。其中,發明授權3項,實用新型4項,外觀設計16項。

未來,敷爾佳重營銷輕研發的策略或將持續。其在招股書中表示,敷爾佳上市擬募資的18.97億元,其中,品牌營銷推廣項目擬投資金額為8.85億元,占總募資金額的46.67%;而研發及質量檢測中心建設項目,擬投資金額僅有5691萬元。

在「不二研究」看來,敷爾佳重營銷、輕研發的打法,難以建立核心護城河;且后流量時代,若想復制高營銷造爆款的“神話“,需要更多投入。賣營銷或許短期暴利,但長遠而言產品才是立足之本。

據敷爾佳半年報顯示,今年上半年其線下營收占比近6成。

2020-2023年上半年,其線下收入為11.24億元、10.52億元、10.51億元和4.77億元,營收占比70.92%、63.77%、59.38%和54.87%。

同期,線上收入4.61億元、5.98億元、7.19億元和3.92億元,營收占比僅為29.08%、36.23%、40.62%和45.13%。

由于線上電商平臺流量不斷集中,敷爾佳不得不通過降價、加大促銷和推廣力度來提升產品市場占有率。

2023年上半年,醫療器械類和化妝品類產品的平均單價分別由上年同期的48.34元、44.63元下降至45.15元、43.14元。產品單價下滑導致毛利相比去年同期下降0.46%。

在「不二研究」看來,敷爾佳線下為主、線上為輔的打法,或導致其在不同銷售渠道的價格混亂;且由于其采取代工模式、而非自主生產,或增加其品控風險。

在黑貓投訴平臺上,截至2023年10月26日,敷爾佳累計有216條相關投訴。主要涉及虛假宣傳、質量問題、服務問題等。

由于線上電商平臺流量不斷集中,敷爾佳不得不通過降價、加大促銷和推廣力度來提升產品市場占有率。

2023年上半年,醫療器械類和化妝品類產品的平均單價分別由上年同期的48.34元、44.63元下降至45.15元、43.14元。產品單價下滑導致毛利相比去年同期下降0.46%。

在「不二研究」看來,敷爾佳線下為主、線上為輔的打法,或導致其在不同銷售渠道的價格混亂;且由于其采取代工模式、而非自主生產,或增加其品控風險。

在黑貓投訴平臺上,截至2023年10月26日,敷爾佳累計有216條相關投訴。主要涉及虛假宣傳、質量問題、服務問題等。

當行業監管趨嚴、消費者逐漸回歸理性,同類產品競爭正在加劇。瞄準Z世代的各種“網紅“面膜層出不窮,不斷蠶食醫療面膜的市場份額,且研發投入更多。

臨近“雙11”,敷爾佳卻在資本市場頻頻遇冷。上市后,其股價一路震蕩下行,至今仍在破發狀態。

或許“氪金“網紅產品,或許沖動消費的“智商稅”,當行業監管趨嚴、“械字號”失靈,消費者終將回歸理性。僅靠過時的“醫美面膜“故事,研發不足的敷爾佳,恐難打動資本市場。

目前,敷爾佳主要面臨凈利下滑、化妝品類產品競爭力不足等問題,在「不二研究」看來,這主要是由于敷爾佳的械字號產品收入下降,且高昂的銷售費用侵蝕其凈利潤;雖然敷爾佳的化妝品類收入已經超過醫療器械類敷料產品,但想要復制高營銷造爆款的“神話”,仍需要更多的研發投入。

時至今日,敷爾佳不僅面臨凈利下滑、妝字號產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

面對同類產品競爭激烈,敷爾佳能否在化妝品類中突圍,還有待時間驗證。

本文部分參考資料:

1.《敷爾佳上市前分大錢,研發投入不到營收0.1%,靠什么建立護城河?》,雷達財經

2.《一年狂賺6.5億的網紅面膜敷爾佳,研發費用不足營收千分之一》,21世紀商業評論

3.《資本風云丨上市兩月股價破發、業績雙降,敷爾佳怎么了?》,子彈財經

4.《醫美半年報|敷爾佳增收不增利、線下銷售額下滑 存“重營銷、輕研發”之嫌》,新浪財經

作者 | 藝馨 七寶

排版 | Cathy

監制 | Yoda

出品 | 不二研究

當行業監管趨嚴、消費者逐漸回歸理性,同類產品競爭正在加劇。瞄準Z世代的各種“網紅“面膜層出不窮,不斷蠶食醫療面膜的市場份額,且研發投入更多。

臨近“雙11”,敷爾佳卻在資本市場頻頻遇冷。上市后,其股價一路震蕩下行,至今仍在破發狀態。

或許“氪金“網紅產品,或許沖動消費的“智商稅”,當行業監管趨嚴、“械字號”失靈,消費者終將回歸理性。僅靠過時的“醫美面膜“故事,研發不足的敷爾佳,恐難打動資本市場。

目前,敷爾佳主要面臨凈利下滑、化妝品類產品競爭力不足等問題,在「不二研究」看來,這主要是由于敷爾佳的械字號產品收入下降,且高昂的銷售費用侵蝕其凈利潤;雖然敷爾佳的化妝品類收入已經超過醫療器械類敷料產品,但想要復制高營銷造爆款的“神話”,仍需要更多的研發投入。

時至今日,敷爾佳不僅面臨凈利下滑、妝字號產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

面對同類產品競爭激烈,敷爾佳能否在化妝品類中突圍,還有待時間驗證。

本文部分參考資料:

1.《敷爾佳上市前分大錢,研發投入不到營收0.1%,靠什么建立護城河?》,雷達財經

2.《一年狂賺6.5億的網紅面膜敷爾佳,研發費用不足營收千分之一》,21世紀商業評論

3.《資本風云丨上市兩月股價破發、業績雙降,敷爾佳怎么了?》,子彈財經

4.《醫美半年報|敷爾佳增收不增利、線下銷售額下滑 存“重營銷、輕研發”之嫌》,新浪財經

作者 | 藝馨 七寶

排版 | Cathy

監制 | Yoda

出品 | 不二研究

「不二研究」據其三季報發現:今年三季度,敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

在今年上半年,敷爾佳的醫療器械類敷料產品的營收為4.00億元,當期營收占比46.09%;化妝品類產品營收為4.68億元,當期營收占比53.91%。

▲圖源:敷爾佳官微

此前8月的一篇舊文中(《“醫美面膜第一股”來了,敷爾佳市值282億》),我們聚焦于敷爾佳抓住“醫美面膜”的風口實現營收高增長;雖然其成為“醫美面膜第一股”,但難逃“智商稅”質疑。

時至今日,敷爾佳不僅面臨凈利下滑、化妝品類產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

隨著同類產品競爭加劇,敷爾佳能否在化妝品類中突圍?由此,「不二研究」更新了8月舊文的部分數據和圖表,以下Enjoy:

“醫美面膜第一股“來了。

敷爾佳于8月1日正式在深交所掛牌,其發行價55.68元/股,IPO首日報收70.70元/股,漲幅26.98%。

8月30日,敷爾佳交出上市后首份半年報:2023年上半年,敷爾佳實現營收8.69億元,同比增長6.33%;凈利潤3.54億元,同比下降1.09%,業績增收不增利。

▲圖源:freepik

「不二研究」據敷爾佳半年報發現:今年上半年敷爾佳的銷售費用為2.21億元,而研發費用僅為0.11億元,銷售費用是研發費用的20倍。

在「不二研究」看來,營銷或許能走紅一時,但把更多精力和成本花自主研發上,才有可能贏得消費者長久的青睞。隨著同類產品競爭加劇,敷爾佳作為“醫美面膜第一股”的光環還能維持多久呢?

敷爾佳起家于賣藥;前身是黑龍江省華信藥業有限公司,主要經營哈三聯生產的注射用藥物等產品。

2012年,華信藥業將皮膚護理產品調整為未來發展方向,并于2014年完成“醫用透明質酸鈉修復貼”的研發,生產外包后再進行銷售。

華信藥業注冊“敷爾佳”商標,自此開啟從“賣藥”到“賣面膜”的轉型之路。

2017年,“敷爾佳”品牌獨立出來,負責運營原公司的皮膚護理產品;此后,華信藥業相關人員亦逐步轉移至敷爾佳。

當消費觀念升級,面膜品牌黨逐漸向成分黨和功能黨轉變。根據半年報,敷爾佳援引弗若斯特沙利文稱,醫療器械類敷料產品市場規模,由2017年的5.7億元增長至2021年的68.2億元,年均復合增長率達86.3%;預計2026年,中國專業皮膚護理產品中,醫療器械類敷料產品市場規模將達253.8億元。

在醫美械字號面膜的營銷風口,敷爾佳借明星代言、綜藝贊助等迅速 “出圈”;并于2018年開設天貓旗艦店,2019年曾與李佳琦合作。

2020-2023年上半年,其營收分別為15.85億元、16.50億元、17.69億元、8.69億元;同期,毛利率為76.47%、81.95%、83.07%、82.81%,可謂超高毛利率。

2020-2023年上半年,敷爾佳凈利潤高達6.48億元、8.06億元、8.47億元、3.54億元;憑借“醫美面膜”搭上醫美暴利快車,敷爾佳3年半掘金26.55億元。

據敷爾佳三季報,其2023年前三季度,總營收為13.39億元,同比增長1.8%,同期凈利潤為5.36億元,同比減少17.33%

其中,2023年三季度敷爾佳營收為4.71億元,同比減少5.47%;同期凈利潤為1.83億元,同比減少37.36%。

「不二研究」發現,今年前三季度,敷爾佳業績增收不增利,其中,三季度敷爾佳營收及凈利潤均出現明顯下滑。

從主營業務來看,敷爾佳的主要以醫療器械類敷料產品和功能性護膚品為主。其中,械字號產品線曾是敷爾佳最核心的營收來源;而白膜、黑膜則是最撈金的械字號產品。

拆解營收來源,2020-2023年上半年,醫療器械類敷料產品的營收為8.80億元、9.28億元、8.66億元、4.00億元,同期營收占比55.54%、56.25%、48.95%和46.09%。

其中,2020-2022年,白膜收入為5.98億元、6.52億元和6.24億元;黑膜收入為2.64億元、2.62億元和2.20億元。

從上述數據不難發現,械字號產品在2020年按下暫停鍵,2022年黑膜及白膜收入均出現下滑。

2020年1月,國家藥監局發文稱,不存在所謂的“械字號面膜”,醫用敷料命名不得含有“美容”、“保健”等宣稱詞語,醫療器械產品也不能以“面膜”作為名稱。

隨著醫療器械產品的經營監管趨嚴,類似敷爾佳以“械字號”的生產企業,也將面臨新的挑戰。似乎意識到這一點,敷爾佳也正在不斷加大“妝字號”產品的生產。

「不二研究」發現,目前,敷爾佳的產品線已從醫美場景延伸到日常消費場景,增加多款“妝”字號產品,但收入權重較低;且不少妝字號面膜的宣傳名稱為“修復貼”,并在宣傳中標榜 “舒緩敏感”。

據敷爾佳招股書及半年報顯示,2020-2023年上半年,化妝品類產品營收為7.04億元、7.22億元、9.03億元、4.68億元,同期營收占比為44.46%、43.75%、51.05%、53.91%

「不二研究」發現,2022年,敷爾佳的核心業務發生了轉變,化妝品類功能性護膚品營收首次超過醫療器械類產品,成為營收占比第一的品類。

顏值經濟賽道,“新賣點“層出不窮;敷爾佳的“械字號面膜”不靈了,妝字號產品營收占比不斷擴大,如何吸引新生代消費者呢?敷爾佳如何向資本市場講述新故事呢?

敷爾佳幾乎不生產面膜,卻成為面膜巨頭。

2021年,敷爾佳從長期的代工合作伙伴哈三聯手中收購其醫用敷料生產工廠,以及敷料相關的一系列產品許可與專利,完成從輕資產代工貼牌到營銷生產一體化的轉變。

招股書顯示, 2019-2022年,敷爾佳的產成品(即:醫療器械類敷料產品及化妝品)的采購金額為3.46億元、3.72億元、4.76億元和4.36億元,占總采購額的100%。

在「不二研究」看來,代工模式下,賣營銷已經成為敷爾佳掘金的關鍵。

與之對應,則是不斷攀升的銷售費用和銷售費率。

2020-2023年上半年,其銷售費用為2.65億元、2.64億元、3.90億元、2.21億元,銷售費用率為16.75%、16.01%、22.06%、25.40%。

如果拆分銷售費用,宣傳推廣費增長最快,2020-2023年上半年高達1.66億元、2.36億元、3.54億元、2.02億元,同期在銷售費用中占比為62.62%、89.26%、90.63%和91.40%。

「不二研究」發現,雖然敷爾佳的營收平穩上升,或是依托于高額廣告宣傳費用,以營銷增長換收入增長。

硬幣的另一面,相對高昂的營銷支出,敷爾佳的研發費用在營收占比不足千分之一。2020-2023年上半年其研發費用分別為147.97萬元元、524.29萬元、1542.61萬元和1561.57萬元,營收占比僅為0.09%、0.32%、0.87%和1.17%。

值得注意的是,今年前三季度,敷爾佳的銷售費用為3.55億元,當期營收占比26.51%;而研發費用為1561.57萬,當期營收占比為1.17%,其研發費用占比僅為銷售費用占比的4.4%。

此外,截至2022年12月31日,敷爾佳擁有員工480人,其中研發人員僅有8人;截至今年上半年,敷爾佳研發人員為22人。

雖然研發投入在增加,但敷爾佳的自主研發能力并不足。據招股書顯示,2022年,敷爾佳自主研發投入占研發費用的比例為12.57%,而委托外部機構進行研發的費用占比81.55%。

此外,據企查查數據顯示,截止2023年10月26日,敷爾佳總共擁有效專利23項。其中,發明授權3項,實用新型4項,外觀設計16項。

未來,敷爾佳重營銷輕研發的策略或將持續。其在招股書中表示,敷爾佳上市擬募資的18.97億元,其中,品牌營銷推廣項目擬投資金額為8.85億元,占總募資金額的46.67%;而研發及質量檢測中心建設項目,擬投資金額僅有5691萬元。

在「不二研究」看來,敷爾佳重營銷、輕研發的打法,難以建立核心護城河;且后流量時代,若想復制高營銷造爆款的“神話“,需要更多投入。賣營銷或許短期暴利,但長遠而言產品才是立足之本。

據敷爾佳半年報顯示,今年上半年其線下營收占比近6成。

2020-2023年上半年,其線下收入為11.24億元、10.52億元、10.51億元和4.77億元,營收占比70.92%、63.77%、59.38%和54.87%。

同期,線上收入4.61億元、5.98億元、7.19億元和3.92億元,營收占比僅為29.08%、36.23%、40.62%和45.13%。

由于線上電商平臺流量不斷集中,敷爾佳不得不通過降價、加大促銷和推廣力度來提升產品市場占有率。

2023年上半年,醫療器械類和化妝品類產品的平均單價分別由上年同期的48.34元、44.63元下降至45.15元、43.14元。產品單價下滑導致毛利相比去年同期下降0.46%。

在「不二研究」看來,敷爾佳線下為主、線上為輔的打法,或導致其在不同銷售渠道的價格混亂;且由于其采取代工模式、而非自主生產,或增加其品控風險。

在黑貓投訴平臺上,截至2023年10月26日,敷爾佳累計有216條相關投訴。主要涉及虛假宣傳、質量問題、服務問題等。

當行業監管趨嚴、消費者逐漸回歸理性,同類產品競爭正在加劇。瞄準Z世代的各種“網紅“面膜層出不窮,不斷蠶食醫療面膜的市場份額,且研發投入更多。

臨近“雙11”,敷爾佳卻在資本市場頻頻遇冷。上市后,其股價一路震蕩下行,至今仍在破發狀態。

或許“氪金“網紅產品,或許沖動消費的“智商稅”,當行業監管趨嚴、“械字號”失靈,消費者終將回歸理性。僅靠過時的“醫美面膜“故事,研發不足的敷爾佳,恐難打動資本市場。

目前,敷爾佳主要面臨凈利下滑、化妝品類產品競爭力不足等問題,在「不二研究」看來,這主要是由于敷爾佳的械字號產品收入下降,且高昂的銷售費用侵蝕其凈利潤;雖然敷爾佳的化妝品類收入已經超過醫療器械類敷料產品,但想要復制高營銷造爆款的“神話”,仍需要更多的研發投入。

時至今日,敷爾佳不僅面臨凈利下滑、妝字號產品競爭力不足的問題未解,且直面“重營銷輕研發”質疑。

面對同類產品競爭激烈,敷爾佳能否在化妝品類中突圍,還有待時間驗證。

本文部分參考資料:

1.《敷爾佳上市前分大錢,研發投入不到營收0.1%,靠什么建立護城河?》,雷達財經

2.《一年狂賺6.5億的網紅面膜敷爾佳,研發費用不足營收千分之一》,21世紀商業評論

3.《資本風云丨上市兩月股價破發、業績雙降,敷爾佳怎么了?》,子彈財經

4.《醫美半年報|敷爾佳增收不增利、線下銷售額下滑 存“重營銷、輕研發”之嫌》,新浪財經

作者 | 藝馨 七寶

排版 | Cathy

監制 | Yoda

出品 | 不二研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。