一年收取45億元擔保費,借款人真的需要信也科技的擔保嗎?快訊

?P2P被取締后,曾經的網貸平臺在助貸領域獲得了一線生機,甚至出現了營收超百億的巨頭。

出品|華博商業評論

P2P被取締后,曾經的網貸平臺在助貸領域獲得了一線生機,甚至出現了營收超百億的巨頭。

然而,正如當年被寄予厚望的P2P一樣,助貸行業在蓬勃發展的同時,同樣亂象叢生。在為資金方提供助貸服務,助貸平臺強制收取的各種服務費,擔保費等等一系列巧立名目的費用已然成為借款人難以承受之重,而助貸平臺則以此賺得盆滿缽滿。

信也科技正是當年從P2P大逃殺中轉型而來的助貸機構,前身為“拍拍貸”,2019年11月才更名為“信也科技”。雖然沒有了P2P這一暴利的賺錢方式,但信也科技還是靠撮合信貸,向借款人收取擔保費用等方式活得十分滋潤。

據財報披露,信也科技2023年實現營業收入125.5億元,同比增長12.7%;凈利潤為23.8億元,同比增長4.5%。其中,促成貸款服務、貸后服務、擔保業務三部分的收入分別為45.20億元、19.69億元、44.79億元,分別同比增長2.0%、2.1%、46.2%。另外凈利息收入和其他收入分別為10.49億元、5.28億元,分別同比下降10.6%、1.1%。

2024年一季度,在其他板塊收入紛紛下滑的情況下,信也科技的擔保收入依然強勢增長。財報顯示,一季度,信也科技營業收入31.65億元,2023年同期為30.506億元。

其中促成貸款服務收入為9.859億元,去年同期為11.683億元;貸后服務收入為4.652億元,去年同期為4.872億元;凈利息收入為2.313億元,2023年同期為2.856億元;而擔保收入為13.461億元,去年同期為9.865億元。

從以上數據可以看出,擔保收入已然成為信也科技的營收支柱,而且增勢迅猛。

對于這筆收入,信也科技在財報中表示,“我們向我們的機構資助合作伙伴提供質量保證承諾,用于他們資助的絕大多數貸款。這些承諾包括兩種主要類型:融資擔保和保單。”

融資擔保主要與持牌第三方融資擔保公司合作,為機構資金提供融資擔保。在借款人違約的情況下,第三方擔保公司有義務向機構資金合作方全額償還逾期金額。一旦擔保公司還款,平臺有義務以相當于所償還金額的價格向他們購買債權。

保險單則通過與第三方保險公司合作,在借款人違約的情況下,機構資金方可以根據保單向第三方保險公司尋求保險賠償。

由此來看,融資擔保和保單應當屬于一種增信措施,一定程度上可以解決資金方“不敢貸”的問題。然而,正所謂“羊毛出在羊身上”,這筆擔保費或者保險費最終被轉嫁到借款人身上。而所謂的第三方融資擔保公司實際上是信也科技自己成立的擔保公司。

信也科技聲稱“平臺上提供的貸款產品不需要借款人提供任何形式的擔保或擔保來擔保貸款。”但實際上,借款人需要繳納高額的擔保費。

據悉,網貸擔保費在一定條件下是合法的,但必須遵循合同自由原則、公平原則和明示原則等基本原則。然而,現實情況是,不少平臺對于這筆費用并沒有對借款人作充分的提示,而是等借款人還款時才強制性收取,導致借款費用大幅提高,有粗心的借款人甚至不知道自己“偷偷”被收取了巨額費用。

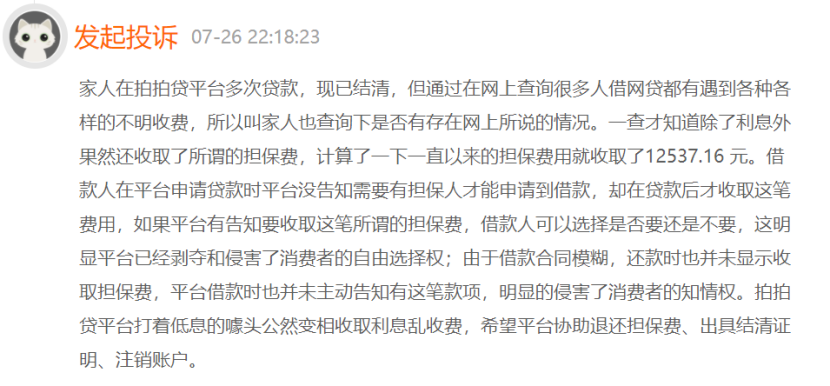

在黑貓投訴平臺上,有用戶投訴稱,其家人在拍拍貸平臺多次貸款,結清后才發現,除了利息外,平臺一直以來都在收取擔保費用合計12537.16元。該用戶認為,在平臺申請貸款時平臺沒告知需要有擔保人才能申請到借款,卻在貸款后才收取這筆費用,侵害了消費者的自由選擇權,而且還款時也并未顯示收取擔保費,借款時也并未主動告知有這筆款項,明顯侵害了消費者的知情權。

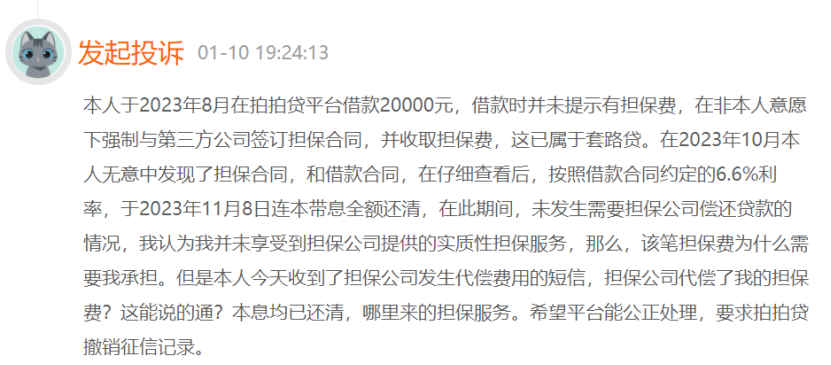

另有用戶表示,其在2023年8月在拍拍貸平臺借款20000元,借款時并未提示有擔保費,在非本人意愿下強制與第三方公司簽訂擔保合同,并收取擔保費,涉嫌套路貸。該借款人表示,在2023年10月無意中發現了擔保合同后,其于2023年11月8日連本帶息全額還清,在此期間,未發生需要擔保公司償還貸款的情況,然而擔保公司卻還在催收代償費用,“我并未享受到擔保公司提供的實質性擔保服務,該筆擔保費為什么需要我承擔”該借款人說道。

另有用戶表示,其在2023年8月在拍拍貸平臺借款20000元,借款時并未提示有擔保費,在非本人意愿下強制與第三方公司簽訂擔保合同,并收取擔保費,涉嫌套路貸。該借款人表示,在2023年10月無意中發現了擔保合同后,其于2023年11月8日連本帶息全額還清,在此期間,未發生需要擔保公司償還貸款的情況,然而擔保公司卻還在催收代償費用,“我并未享受到擔保公司提供的實質性擔保服務,該筆擔保費為什么需要我承擔”該借款人說道。 截至目前,黑貓上收錄了41307條對拍拍貸的投訴,其中強制收取擔保費成為投訴重災區。顯然,這一原本為借款人提供增信的措施,對于多數借款人而言是多余的。實際上,無論是傳統金融機構,還是助貸機構,借款人違約的比例并不高。截至2023年年末,信也科技在中國市場的90天違約率僅為1.93%,與銀行的不良率相當。以不到2%的違約率為借口收取巨額擔保費用是否合理,值得懷疑。

截至目前,黑貓上收錄了41307條對拍拍貸的投訴,其中強制收取擔保費成為投訴重災區。顯然,這一原本為借款人提供增信的措施,對于多數借款人而言是多余的。實際上,無論是傳統金融機構,還是助貸機構,借款人違約的比例并不高。截至2023年年末,信也科技在中國市場的90天違約率僅為1.93%,與銀行的不良率相當。以不到2%的違約率為借口收取巨額擔保費用是否合理,值得懷疑。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。