Keep的市值怎么老是上不去?快訊

它是中國最大的線上健身平臺,占了行業近1/4的月活量,業務模式看起來也沒什么問題——通過內容來吸引以及留住流量,留在社區的人可能會繼續消費內容,也可能會花錢購買Keep自有的運動產品。

減虧是“省”出來的、內容優勢是有討論空間的、競爭是無處不在的。

文/郭佳怡

編輯/張曉

自2023年7月上市以來,Keep這家公司便一直陷入在兩種情緒里:

它是中國最大的線上健身平臺,占了行業近1/4的月活量,業務模式看起來也沒什么問題——通過內容來吸引以及留住流量,留在社區的人可能會繼續消費內容,也可能會花錢購買Keep自有的運動產品。

但過去半年里,Keep的股價一路下跌,從最高位算起,短短半年的時間里,Keep的股價跌幅一度超過90%,市值一度蒸發超過200億港元。

這兩種全然不同的市場情緒背后,問題的根源可能只有一個:資本市場并非不看好線上健身這條賽道,而是對Keep的成長性失去了信心。

Keep3月28日發布了上市來的首份年度財報,核心的信號包括了:線上會員及付費內容成為了最大的營收來源、公司整體的毛利率提升了4.3個百分點、經調整凈虧損額也大幅收窄了。

這份財報并未給直接Keep股價帶來明顯的提振效應,昨天(4月2日)港股開市,Keep最終的收盤價倒是漲了11.33%,但Keep昨天在港交所花13.44萬港幣回購了3.31萬股股份。

稍早一些,2月14日盤前,keep公告宣布將啟動股份回購計劃,擬投入1600萬港元來回購不超過已發行股份總數10%的股份,這一舉措短期內曾拉動keep股價上漲,2月18日至2月19日,兩個交易日里,keep漲超45%。

不過keep的這輪股價回升,也與春節檔大熱電影《熱辣滾燙》引發的健身、拳擊、減肥等話題的熱議有一定相關性。只是僅僅半個月后,keep的股價就又跌了回去。

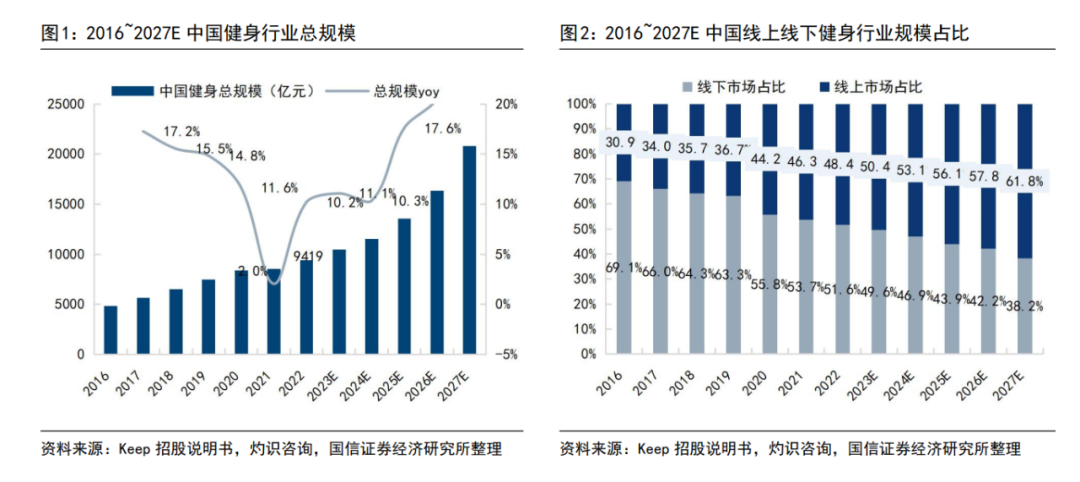

在這背后,Keep所處的線上健身賽道,規模足夠龐大,潛在的成長性也不錯。灼識咨詢數據顯示,2022年中國線上健身行業規模為4559億,預計2027年增至12852億,但中國健身人群的滲透率還只有26.5%。

圖/國信證券

在這一賽道背景下,Keep的市值為什么就是上不去?

01

財務視角:虧損收窄了,但以“省”為主

從Keep 2023年的業績表現寫起。

收入端,Keep 2023年的總收入同比下滑了3.3%,唯一的亮點是,虛擬體育賽事業務的拉動下,其線上會員及付費內容部分的收入上漲了,增長了11.36%。

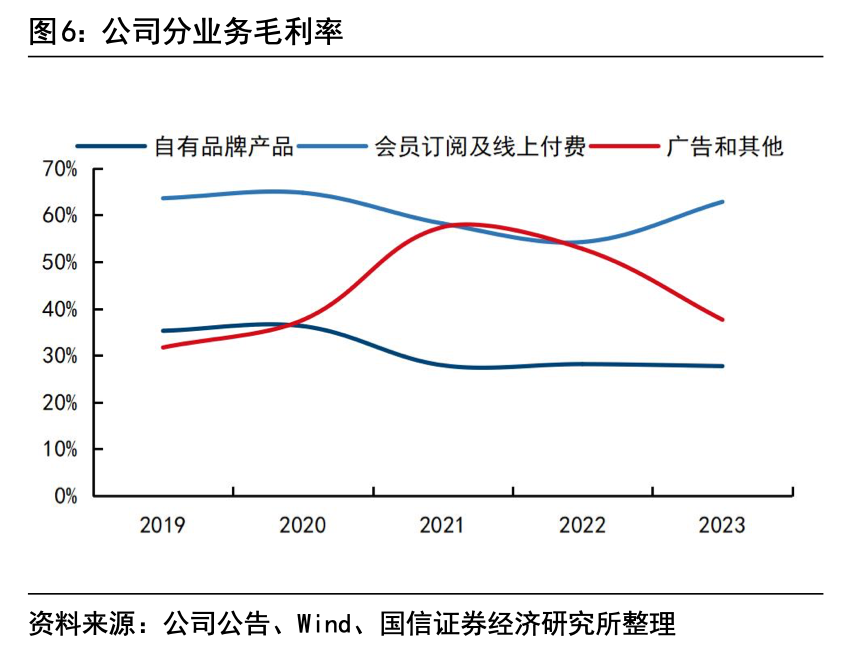

毛利率層面,Keep2023年的毛利率上漲了4.3%至45%,同樣由線上會員及付費內容拉動。另外兩項業務中,自有品牌運動產品的毛利減少了18.1%、廣告及其他業務的毛利減少了22.5%。

圖/國信證券

再來看核心的用戶指標。對比2022年,Keep的平均月活躍用戶數下降了,從2022年的3638.8萬人減少了12.73%至2975.6萬人,平均每個月的訂閱會員數也減少了42.8萬人。

好的一點是,這些月活躍用戶平均每個人每個月貢獻的收入增加了9毛錢,Keep的會員滲透率也增加了0.7個百分點。

也就是說,Keep的會員轉化率在提高,平均單個會員的收入貢獻也在提升,但這兩組數據都不算高。

相比之下,Keep2023年在虧損上的收窄,表現要稍微亮眼一些。

非國際財務報告準則計量下,Keep2023年經調整的凈虧損額為2.95億元,相比2022年的6.67億元收窄了55.71%。Keep還在財報中指出,去年下半年,其經調整凈虧損率進一步收窄至6.3%,對比之下,2022年同期為29.1%。

營收小幅下滑、凈虧損卻大幅收窄,核心原因在于,keep把營業成本降下來了。

2023年,除了廣告及其他成本增加了43.5%之外,keep自有品牌運動產品的營業成本減少了16.3%、會員及付費內容的營業成本減少了9.5%。而即使廣告成本增加了近一倍,在keep營業成本中的占比也僅有10.39%。

具體拆開來看,自有品牌運動產品營業成本的下降,主要是因為賣的少了,銷售成本降下來了;而線上會員和付費內容方面,降低的成本主要來源于三方面,一是員工福利成本減少了2220萬,二是內容相關成本減少了1840萬,三是支付給第三方應用商店和其他渠道的渠道費減少了940萬。

除了上述主營業務成本外,2023年keep兩項最大的開支減少,集中在研發成本和銷售及營銷上:

keep的研發開支從2022年的5.37億元,減少到了去年的4.50億元;銷售及營銷開支從2022年的6.46億元,減少到了去年的5.76億元。此外keep的履約開支(自有品牌健身產品收入減少、物流及倉儲成本)減少了4590萬元、行政開支(主要是以股份為基礎的薪酬開支)減少了3632.7萬元。

客觀來看,keep凈虧損的收窄,的確是一個不錯的信號,但同樣不難發現,這其實是省出來的:綜合以上幾點來看,2023年,keep僅僅在“節流”上,就省下來了3億元左右。

這種減虧法并不是說不對,也不是不容易理解——一位keep的離職員工就曾對媒體表示,keep創始人、CEO王寧2023年的OKR中,其中一條便是“活下去”。

但這種解法不夠平衡,說服力不強。keep要想早日盈利,省是一方面,如何增強自我造血能力、賺到更多收入,更加關鍵。

02

業務視角:營收動能變了,但持續性存疑

按營收結構來看,2023年,keep的營收動能迎來了一次小的切換。

去年,線上會員及付費內容為keep貢獻了最大的營收,營收占比為46.58%,自有品牌運動產品帶來的收入貢獻比例,則從2022年的51.41%進一步降低至44.25%。

再往前看,自2019年到2023年,線上會員及付費內容收入的貢獻比例,呈現出穩步增長的態勢,從原來的只能貢獻略超20%收入,到現在變成了貢獻收入的半壁江山。廣告業務則討論意義不大,多年前王寧就說過這塊業務是“捎帶手在做”。

圖/國信證券

營收動能的切換意味著,在商業化探索多年以后,keep似乎下定了決心,還是要圍繞它最大的優勢來做,并慢慢放大這種差異化。

此前很長的一段時間里,keep都被業界拿來與美國最大的線上健身龍頭Peloton對比,原因是二者的業務模式相近,都將家用健身器材、互聯網社交軟件以及健身媒體美容結合在了一起,也就是構建起了線上線下一體化健身的生態閉環。

區別在于二者的路徑不一樣——Peloton首先是一家硬件產品公司,以硬件為基礎延伸出平臺,keep則完全相反,它以keep獨立App出圈,在2018年以后才加速商業化探索。

換句話說,keep與Peloton最大的不同,實際上是生態入口的不同,Peloton以產品吸引用戶,keep則是要引導現有的用戶來購買他們的產品。

這天然導致二者的商業化難度不同,Peloton最先需要考慮的是怎么做好產品、怎么賣出更多產品,這也是為什么,2021年因新款跑步機Tread +接連導致多起傷亡事件后,Peloton的股價便一蹶不振,一直在跌——如今它的市值只有不到15億美元,但巔峰時的市值接近570億美元。

keep則不一樣,其路徑決定了,它的商業化只能以keep這個內容社區為原點來延伸。

早在2017年keep破億時,王寧在內部信中就稱,keep要做的是“連接”。后來圍繞keep的眾多商業化布局嘗試,他想講的是閉環生態的故事,即以keep App為頂點,連接城市和家庭場景,圍繞這個閉環,做涵蓋用戶“吃、穿、用、練”的運動消費品。

這養成了keep至今以來的商業路徑——它的核心優勢是內容社區,但內容社區的商業化天然難做,它選擇了先切入電商,盡快把賺錢模式跑通,再來反哺內容生態的建設。

某種程度上,線上會員及付費內容如今為keep貢獻最大營收,其實說明了keep過去的思路大體是對的,至少從財報來看,keep已經看到了成效。

但這種依托內容為核心競爭力來吸引更多會員花更多錢、同時吸引相當比例的用戶購買自有品牌來提升收入的打法,是否具備長期持續性,可能要打一個問號。

第一重不確定性在于,keep如何解決用戶增長放緩甚至流失的問題。

上文中我們已經提到,對比2022年,在平均月活躍用戶數和平均每月的訂閱會員數這兩項指標上,keep都是在下滑的。

keep將下降原因歸結為三點:去年初疫情后休閑和旅游活動導致的用戶健身活動暫時減少、2022年的月活用戶和訂閱會員基數高、keep主動減少了營銷投放活動和獲客相關支出。

但問題是,即便拋開2022年3638.8萬月活躍用戶數的高基數不談,keep在2023年2975.6萬的月活用戶數遠不及2021年的3440萬,也只比2020年的2970萬多了5.6萬人。而且按keep說的,如果營銷投放活動對增加月活有直接拉動效應,那接下來這部分預算要不要增加?

還有一組數據很有意思,keep的會員滲透率在提升,但會員留存率有下降趨勢——2020年-2021年,keep同期的月會員留存率分別為73.3%、71.7%、65.3%。

很可能的一種情況是,keep在不斷吸納新的小白用戶成為會員,但老的會員也在漸漸流失。

第二重不確定性在于,keep的內容優勢到底有多大?護城河是不是足夠深?

這一層面一方面要考慮市場競爭,我們在下文中詳細論述。

另一方面則要看,用戶是真的在為內容付費,還是因為平臺付費。相比之下,前者明顯更加重要。

不過據界面新聞報道,keep線上會員及付費內容營收真正的增長,來自于keep在社區內大量把免費課程轉為付費課程。一位負責會員業務的keep員工說,現在在短視頻平臺和B站、小紅書等內容社區有大量的健身博主,keep的會員增長空間相當有限,因此不得不把社區的原本免費的內容轉為付費內容,驅動用戶為內容付費,或者是轉為會員。

線上會員及付費內容營收的增長,還有一個關鍵因素是虛擬體育賽事,簡單來說就是賣“獎牌”,但一位熟悉該業務的員工透露,2022年該業務為keep帶來的收入超過了5億元,2023年增長則已大幅減緩。

第三重不確定性在于,keep自有品牌運動產品營收能否重回增長?

按細分市場來看,比起線上會員及付費內容,線上健身裝備及服飾潛在的市場空間實則更大。

圖/國信證券

客觀上按照keep現在的規模,這塊業務回暖挑戰并不大,關鍵要看keep怎么抉擇,要提升這塊業務的收入,同時意味著要加大開支。

03

行業視角:競爭無處不在,keep“守得住”嗎?

今年2月,以中國健美協會為指導,上海體育大學經濟管理學院等多方單位發布了《2023年中國健身行業數據報告》,有兩組數據尤為值得關注:

截至2023年12月,全國線下付費健身會員6975萬人,環比下滑了2.38,但鍛煉頻次有一定提升,上課會籍會員(活躍會員)月均到店鍛煉次數達到4.41次,超過了過去三年水平,已經接近疫情前2019年常態化水平;

在多個內容及社交平臺,“健身”相關的作品數量及互動量在攀升。其中,小紅書平臺“健身”話題相關的內容數量增長了61%至424萬、抖音平臺“健身”話題相關內容累計互動量增長了658%至45.6億條。

這兩組數據背后,實質上隱藏著以下三重信息:

其一,人們對鍛煉、健身的需求還在穩步增長,并且會是長期趨勢;

其二,盡管近些年中國市場線上健身的月活躍用戶數增速遠高于線下,但雙方并非完全取代關系,仍有相當一部分人更習慣去傳統的線下健身房、工作室來滿足健身需求;

其三,keep的競爭對手里,如今還多了小紅書、抖音、快手等。

對keep來說,更大的挑戰可能來自于第三點,即潛在的無處不在的競爭。

keep能發展到如今規模,客觀上論證了,它是能在與傳統線下健身業態的競爭中保持差異化優勢的,盡管keep在線下的業態嘗試“keepland”已經基本宣告失敗。

根據界面新聞的報道,keepland廣州的拓店計劃已經終止,目前只在北京運營的自營門店也將隨著租約到期陸續閉店,外部合作門店暫沒有下一步計劃、但已有門店終止合作,相關運營和拓店部門正在裁員。

如何跟流量規模更大、用戶粘性更高、用戶停留時間更長的抖音、小紅書等綜合性內容平臺競爭,對keep來說可能挑戰更大。

原因很簡單,比起keep,抖音等平臺的流量優勢更顯著,利于其吸引到影響力更大的健身博主/KOL,繼而吸引到更多的人產生點贊/評論/分享/跟練等行為,繼續在流量的持續發酵下產生破圈效應——劉畊宏2022年的爆火就是這樣的。

抖音為劉畊宏設置了 獨家健身合集,圖/抖音App

再舉個例子,2022年抖音推出“抖音全民健身計劃”,很明顯就是加大了在這一垂類的布局力度,聯合了世界冠軍、演藝明星、優質健身博主來站臺,提供課程或者直播,目前,這一計劃下的相關視頻播放總數,已經來到了168億次。

上文中我們也提到,keep將社區原本免費的部分內容轉為付費內容,很重要的一個原因是,在短視頻平臺和B站、小紅書等內容社區有大量的健身博主,擠壓了keep的會員增長空間。

而且你也很難說,更垂直、標榜更專業的keep,對普通用戶的吸引力會不會更大——健身本來就是反人性的,或許對相當大一部分人來說,鍛煉專不專業不是最重要的,動起來才最重要,那免費的豈不是更香?更何況,想要尋求專業指導的那部分客群中,很多人或許早都已經投入到線下工作室的懷抱了。

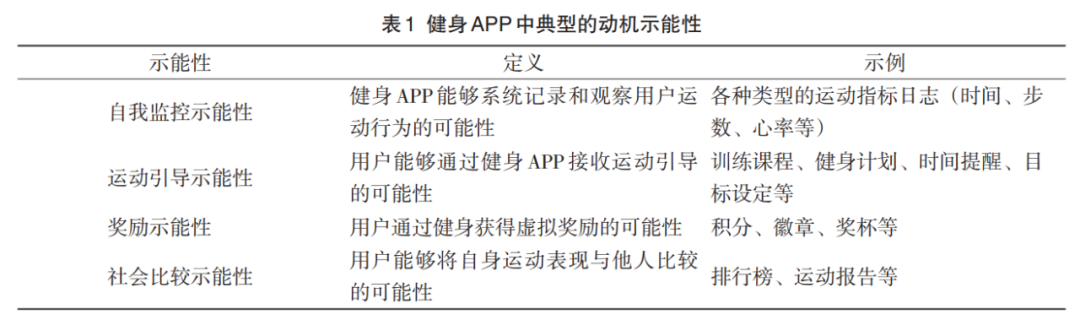

當然,keep也確實有著得天獨厚的優勢,它可能有著當前市面上的同類健身產品中最高的“動機示能性”。

簡單來說,如下圖所示,基于其豐富的產品功能和完整、純粹的社交和內容生態,keep能更好地為用戶提供情緒價值。

圖/《示能性理論與自我決定理論視角下健身 APP持續使用行為的研究》,華東理工大學,文鎬

某種程度上,這是過去兩年里,虛擬體育賽事成為keep最大的亮點之一的根源。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。