三七互娛業(yè)績(jī)連續(xù)三年承壓 失守A股行業(yè)頭把交椅 立案調(diào)查“達(dá)摩克利斯之劍”高懸觀點(diǎn)

近年來(lái),三七互娛業(yè)績(jī)持續(xù)承壓,2024年的營(yíng)收、市值全面落后于ST華通,已失守A股游戲行業(yè)頭把交椅。

出品:新浪財(cái)經(jīng)上市公司研究院

作者:君

近年來(lái),三七互娛業(yè)績(jī)持續(xù)承壓,2024年的營(yíng)收、市值全面落后于ST華通,已失守A股游戲行業(yè)頭把交椅。

4月29日,三七互娛發(fā)布2025年一季度報(bào)告,營(yíng)業(yè)收入、歸母凈利潤(rùn)分別同比減少10.67%、10.87%,業(yè)績(jī)?nèi)娉袎骸9?年前通過(guò)非公開(kāi)發(fā)行股票募集資金29億元,募投項(xiàng)目實(shí)施期限多次延長(zhǎng),特別是5G云游戲平臺(tái)建設(shè)項(xiàng)目,累計(jì)投資額不足兩千萬(wàn)元,投資進(jìn)度僅為個(gè)位數(shù)。

更須警惕的是,三七互娛兩年前因涉嫌信息披露違法違規(guī)被證監(jiān)會(huì)立案調(diào)查,至今尚無(wú)結(jié)論,爆雷“達(dá)摩克利斯之劍”高懸。

經(jīng)營(yíng)業(yè)績(jī)持續(xù)承壓

公開(kāi)資料顯示,三七互娛業(yè)務(wù)布局涵蓋全球網(wǎng)絡(luò)游戲的研發(fā)與發(fā)行,旗下?lián)碛杏螒蜓邪l(fā)品牌“三七游戲”,專業(yè)游戲發(fā)行品牌“37手游”“37GAMES”“37 網(wǎng)游”。

根據(jù)中國(guó)音像與數(shù)字出版協(xié)會(huì)游戲出版工作委員會(huì)發(fā)布的《2024年中國(guó)游戲產(chǎn)業(yè)報(bào)告》顯示,2024年,國(guó)內(nèi)游戲市場(chǎng)實(shí)際銷售收入3257.83億元,同比增長(zhǎng)7.53%,再創(chuàng)新高。游戲用戶規(guī)模6.74億人,同比增長(zhǎng)0.94%,為歷史新高點(diǎn)。

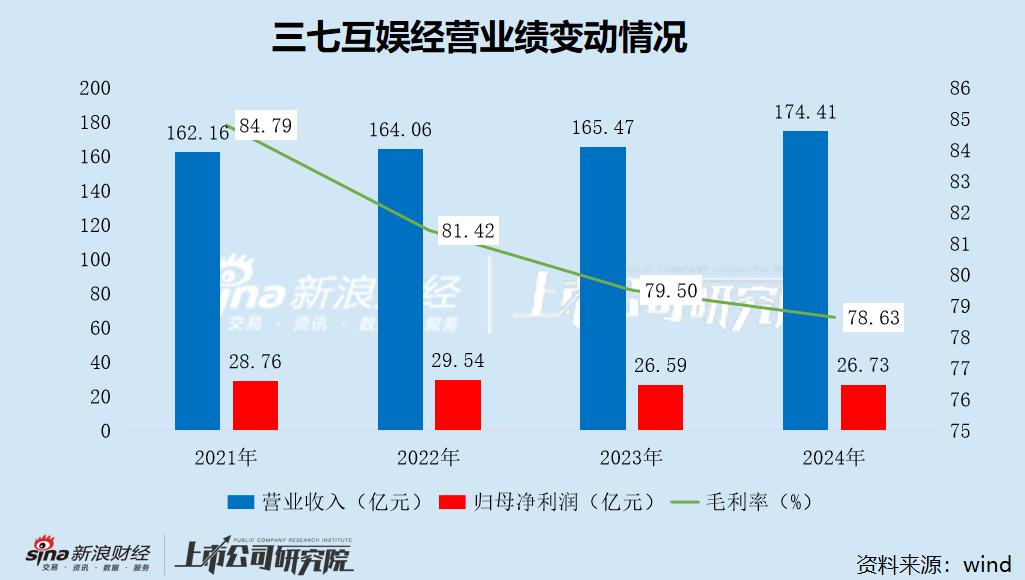

三七互娛全年實(shí)現(xiàn)營(yíng)業(yè)收入174.41億元,雖再創(chuàng)新高,但增速顯著掉隊(duì);歸母凈利潤(rùn)26.73億元,與上年同期持平。

而更早的2021至2023年,三七互娛的業(yè)績(jī)陷入增長(zhǎng)停滯,營(yíng)收在165億元上下小幅波動(dòng),凈利潤(rùn)保持25億~30億區(qū)間,這就給了后來(lái)者居上的機(jī)會(huì)。2024年,ST華通營(yíng)收暴漲七成,突破200億元大關(guān),首次超過(guò)三七互娛,坐上行業(yè)頭把交椅。

游戲出海方面,三七互娛2024年實(shí)現(xiàn)境外營(yíng)業(yè)收入57.22億元,同比減少1.47%,占總營(yíng)收比重從35.1%降至32.81%。而ST華通的境外收入高達(dá)113.68億元,同比激增85.9%,占據(jù)總營(yíng)收的半壁江山。

展望2025年,三七互娛的經(jīng)營(yíng)業(yè)績(jī)或繼續(xù)承壓。

2025年一季度,三七互娛實(shí)現(xiàn)營(yíng)業(yè)收入42.43億元、歸母凈利潤(rùn)5.49億元,同比下降10.67%及10.87%。

公司解釋稱,一方面系2024年下半年及2025年一季度上線的《時(shí)光雜貨店》《英雄沒(méi)有閃》《時(shí)光大爆炸》等多款游戲處于推廣初期,另一方面主要系受產(chǎn)品生命周期影響,《尋道大千》《靈魂序章》等數(shù)款上線超過(guò)一年的成熟期產(chǎn)品流水相較于2024年同期自然回落。

TapTap

公開(kāi)資料顯示,《時(shí)光雜貨店》《英雄沒(méi)有閃》《時(shí)光大爆炸》TapTap評(píng)分分別為4.6、6.3、4.3(滿分10.0)。其中,《時(shí)光雜貨店》《時(shí)光大爆炸》差評(píng)居多,特別是1星評(píng)價(jià)數(shù)量遠(yuǎn)超4、5星,反映出玩家強(qiáng)烈不滿情緒,主要涉及滾服(指頻繁開(kāi)新服務(wù)器吸引新玩家/刺激老玩家重新付費(fèi))、逼氪(指氪金玩家和不氪金玩家完全是兩種游戲體驗(yàn))、服務(wù)器卡頓、彈窗廣告頻繁等。

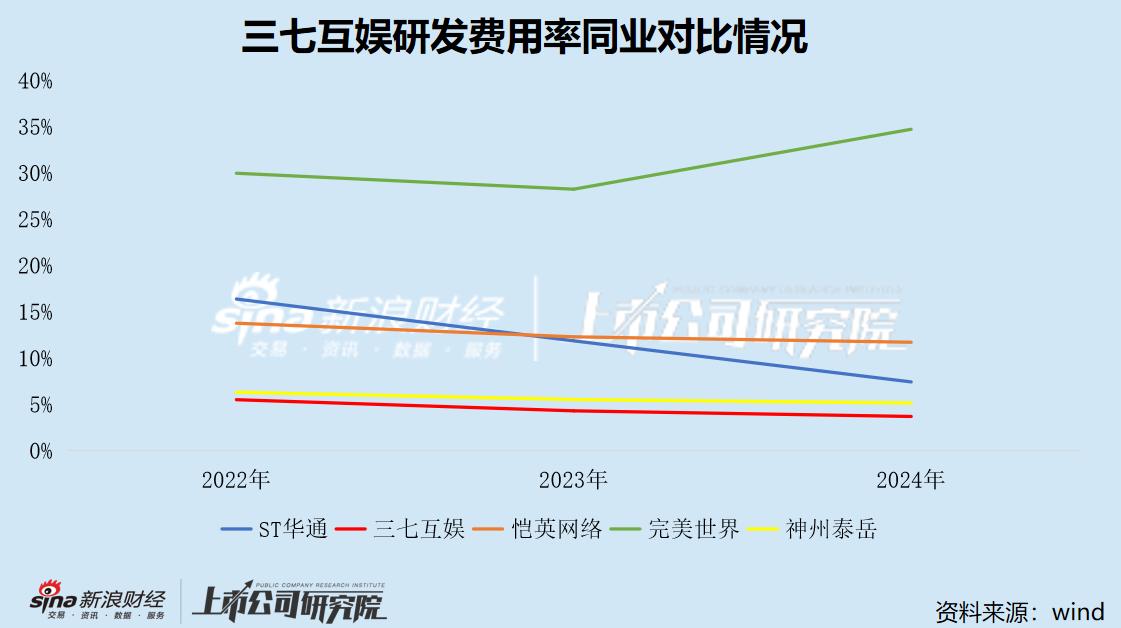

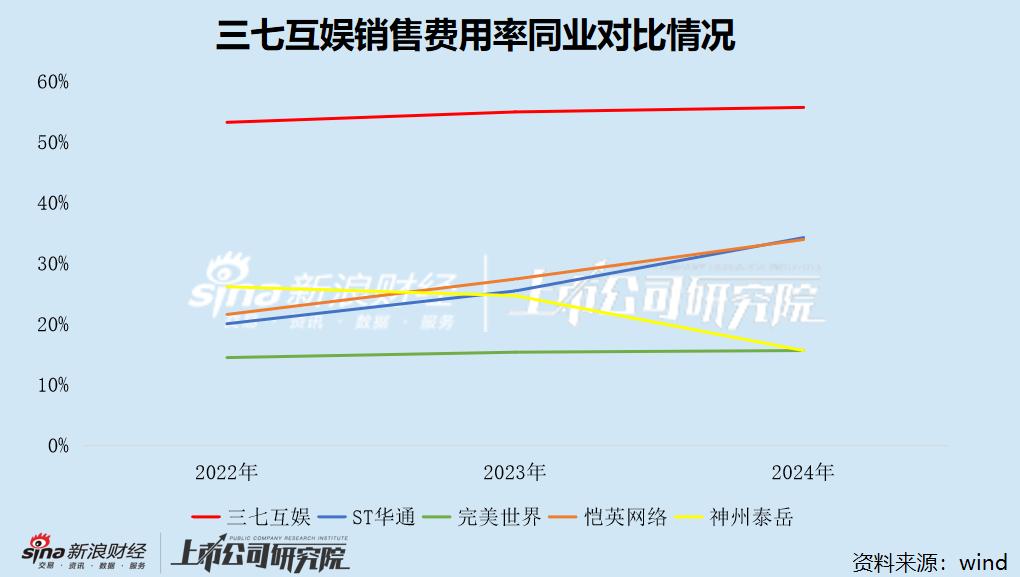

游戲研發(fā)方面,2022-2024年,三七互娛的研發(fā)費(fèi)用分別為5.51億元、4.31億元、6.46億元,同比減少27.64%、21.13%、9.42%;研發(fā)費(fèi)用率分別為5.52%、4.31%、3.7%,呈逐年下降趨勢(shì),且在5家游戲公司中排名墊底。與此同時(shí),三七互娛的銷售費(fèi)用率高達(dá)50%以上,超過(guò)行業(yè)平均水平。

顯然,三七互娛游戲業(yè)務(wù)存在明顯的“重買(mǎi)量 輕研發(fā)”傾向。以2024年為例,公司九成以上的銷售費(fèi)用系“互聯(lián)網(wǎng)流量費(fèi)用”,高達(dá)91.51億元,是同期研發(fā)費(fèi)用的14倍。而ST華通2024年的“市場(chǎng)推廣費(fèi)”為74.64億元,占營(yíng)業(yè)收入的33%,金額及占比均明顯低于三七互娛。

此外,三七互娛研發(fā)人員持續(xù)流失。2022年至2024年,三七互娛研發(fā)人員數(shù)量分別為1654人、1471人、1318人,同比減少15.48%、11.06%、10.40%,占員工總數(shù)的比例從46.57%下降至40.57%。同期,ST華通的研發(fā)人員數(shù)量穩(wěn)定在2200人水平,員工占比則從37.53%逐年升至39.16%。

某種意義上,三七互娛丟掉頭把交椅,ST華通實(shí)現(xiàn)彎道超車,或許與兩家公司截然不同的研發(fā)策略有關(guān)。

立案調(diào)查仍在繼續(xù)

2023年6月27日,三七互娛、實(shí)際控制人兼董事長(zhǎng)李衛(wèi)偉和公司副董事長(zhǎng)曾開(kāi)天分別收到證監(jiān)會(huì)下發(fā)的《立案告知書(shū)》。因涉嫌信息披露違法違規(guī),證監(jiān)會(huì)決定對(duì)公司、李衛(wèi)偉和曾開(kāi)天立案。

三七互娛股價(jià)走勢(shì)(2023/6/1-2025/5/7)

一面是立案調(diào)查風(fēng)波,另一面是經(jīng)營(yíng)業(yè)績(jī)承壓,資本市場(chǎng)對(duì)三七互娛的信心嚴(yán)重受挫。自2023年6月起,公司股價(jià)跌跌不休,從33.94元高位,一度跌至12元以下。截至今年5月7日收盤(pán),報(bào)15.13元,總市值約335億元,兩年不到蒸發(fā)近一半。

時(shí)至今日,三七互娛尚未收到證監(jiān)會(huì)就立案調(diào)查事項(xiàng)的結(jié)論性意見(jiàn)或決定。因?yàn)樵撌马?xiàng),公司2023年度、2024年度財(cái)務(wù)報(bào)表均被出具帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)。

據(jù)證監(jiān)會(huì)網(wǎng)站統(tǒng)計(jì),信息披露違法違規(guī)案件主要表現(xiàn)為:一是虛構(gòu)購(gòu)銷業(yè)務(wù)、濫用會(huì)計(jì)準(zhǔn)則實(shí)施財(cái)務(wù)造假。部分上市公司為騙取發(fā)行核準(zhǔn)、實(shí)現(xiàn)重組業(yè)績(jī)承諾或避免退市風(fēng)險(xiǎn)警示,通過(guò)虛構(gòu)業(yè)務(wù)及銷售回款等方式虛增公司收入利潤(rùn),或者通過(guò)提前確認(rèn)收益、少計(jì)減值準(zhǔn)備、跨期調(diào)整成本費(fèi)用等方式虛增利潤(rùn)。二是利用違規(guī)擔(dān)保、資金占用等多種手段損害上市公司利益。個(gè)別上市公司大股東、實(shí)際控制人通過(guò)家族關(guān)聯(lián)企業(yè)長(zhǎng)期占用上市公司資金,以上市公司名義向他人借款或以上市公司存款為質(zhì)押向銀行貸款,嚴(yán)重?fù)p害上市公司及中小股東利益。三是未依法履行重大事項(xiàng)等信息披露義務(wù)。從已經(jīng)查實(shí)的重大遺漏、誤導(dǎo)性陳述案件看,既有未披露重大合同、關(guān)聯(lián)交易、重大訴訟等重大事項(xiàng),也有未按期披露定期報(bào)告,還有未經(jīng)核實(shí)發(fā)布行業(yè)數(shù)據(jù)引發(fā)股價(jià)異動(dòng)。

也就是說(shuō),三七互娛涉嫌信息披露違法違規(guī),大概與上述行為脫不開(kāi)干系。

近年來(lái),A股游戲上市公司信息披露違法違規(guī)案件頻發(fā)。經(jīng)初步統(tǒng)計(jì),2024年至今,證監(jiān)會(huì)共對(duì)ST凱文、ST中青寶、ST華通等3家游戲公司立案調(diào)查,并下發(fā)了《行政處罰決定書(shū)》,合計(jì)罰沒(méi)超4000萬(wàn)元。

結(jié)合上述案例,游戲公司實(shí)施財(cái)務(wù)造假的手段,通常包括:未按規(guī)定執(zhí)行減值測(cè)試,導(dǎo)致少計(jì)或多計(jì)提資產(chǎn)/信用減值損失;虛構(gòu)業(yè)務(wù)或提前確認(rèn)收入,虛增或虛減營(yíng)業(yè)收入、營(yíng)業(yè)成本,虛增或虛減利潤(rùn)等。投資者須對(duì)公司相關(guān)科目的異動(dòng)保持警惕。

值得一提的是,截至2024年末,三七互娛貨幣資金高達(dá)50.59億元,另有交易性金融資產(chǎn)(主要系理財(cái)產(chǎn)品、股權(quán)或股票)22.49億元、定期存款及大額存單30.78億元,資金儲(chǔ)備超100億元。

2024年度財(cái)務(wù)報(bào)表

本應(yīng)“不差錢(qián)”的三七互娛,短期借款卻激增七成,達(dá)到26.54億元,其中質(zhì)押借款20.04億元、信用借款6.5億元。年報(bào)顯示,公司將28.98億元定期存款用于質(zhì)押借款。

賬上資金極為充裕的情況下,三七互娛為何要多此一舉,通過(guò)質(zhì)押自有資金的方式申請(qǐng)借款?動(dòng)機(jī)匪夷所思,投資者須警惕借款資金流向。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。