康佳正在“獨輪”行走?快訊

半導體成為拖累?康佳的“兩輪”新戰略,面臨“獨輪行走”風險?

半導體成為拖累?康佳的“兩輪”新戰略,面臨“獨輪行走”風險?

新戰略實施近3個月,康佳迎來了第一個試金石。

盡管2023年消費市場復蘇緩慢,房地產的持續低迷也壓抑著家電行業的發展,但金九銀十的家電銷售旺季到來,投資市場對季節性家電消費仍充滿樂觀情緒。10月11日前后,永貴、國光等家電股票,都出現了較大幅度的抬升。

結合康佳上半年的業績表現和家電市場的現狀,我們得出以下認知:

1.盡管康佳憑借家電產業基礎,在白電領域的業務推進較為順利,但2023年半導體市場的低迷走向令人擔憂,短期內康佳很難完整發揮“兩輪”的戰略規劃。上半年營收利潤雙降的業績表現,大概率會延續到后兩個季度中。

2.家電轉型的行業大趨勢下,各大廠商都在積極探索更多的可能性。如果康佳“兩輪”戰略未能如期展開,錯過智能汽車相關風口后,白電市場或許還存有不小的機會。

缺失核心產品支點,康佳新戰略“獨輪行走”?

康佳的轉型,是一件非常“長期主義”的過程。

在7月份發布的“一軸兩輪三驅動”的新戰略中,康佳將“電子科技業務”視作貫穿未來3到5年的發展主軸,在“消費電子+半導體”雙輪業務驅動下,落地“產品、制造、國際”三項驅動力。

作為家電行業曾經的頭部企業,康佳面向未來的整體架構也顯得魄力十足。只是回顧家電行業發展歷程,過去十多年時間里,新舊技術、設計風格的更新迭代,其間隔時間往往短則1年、多則4年左右。

這很難不令人思考——在3至5年的長期轉型完成之前,康佳是否有能力維持現有市場份額,并且將決勝機遇,押注于下一代,甚至下下一代智能家電?

至少在銀箭財觀看來,在這份長遠規劃的背后,康佳缺少具備長周期穩定營收潛能的核心業務,來支撐技術研發和產業過渡的空白階段中,業績層面的正常運營。

根據財報信息,2022年康佳實現營業收入296.08億元,同比下降39.71%;利潤方面凈虧損高達14.71億元,相比2021年9.05億元的凈利潤,呈現出斷崖式負增長。

去年糟糕的業績表現,同樣延續到了今年上半年。2023年半年報顯示,康佳實現營收104.73億元,同比減少38.02%;凈利潤由盈轉虧,1.93億元的凈虧損,同比下跌幅度高達211.53%。

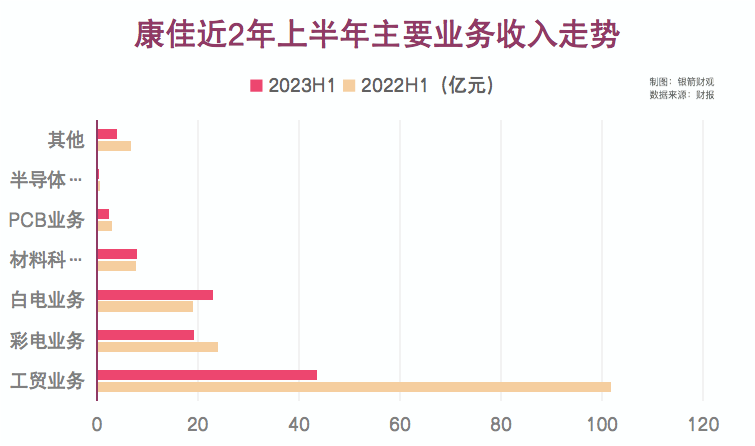

特別是今年上半年,康佳主要業務中,占據核心營收地位的工貿業務出現了大幅跌落,由去年上半年的101.71億元,下降至43.50億元。

康佳對此解釋為,是對部分“與主業協同性不強且毛利水平不高”的工貿業務進行了主動優化,才導致工貿業務規模大幅下降。如此大刀闊斧,砍掉超過50%的業務體量,感慨康佳轉型魄力之余,也難免會對后續發展報以擔憂。

反觀康佳曾經的核心業務,彩電業務在2022年的全年營業收入約為50.23 億元,營收占比 只剩下16.97%。回憶起2013年,康佳彩電業務年度營收約146.97億元的輝煌,如今康佳在黑電產業領域,只能稱得上是“積重難返”。

主要業務中,只有白電、材料科技兩項業務有所增長。從2023年上半年業務結構變化趨勢來看,工貿業務占比縮減后,作為康佳新戰略“雙輪”之一消費電子的主要組成部分,白電業務已經展露出第二增長曲線的勢頭。

不過從整個行業視角來看,國內白電市場在長期激烈競爭下,已經形成了美的、海爾、格力“三足鼎立”的格局。康佳想要在白電領域取得突破,還需要亮出更多“肌肉”才行。

尤其是在消費電子賽道中,康佳還需要直面索尼、三星、松下、蘋果等國際品牌的壓力。近期成功解決芯片危機的華為,以及年輕消費群體認知度不斷走高的小米,也是康佳需要謹慎面對的競爭對手。

這也需要康佳盡快孵化出,足以支撐轉型消耗和業績維持的核心產品。就像是小米,同樣是基于消費電子產能基礎尋求長周期賽道轉型,但有著小米手機的穩固基本盤,整個轉型過程也更具底氣和自信。

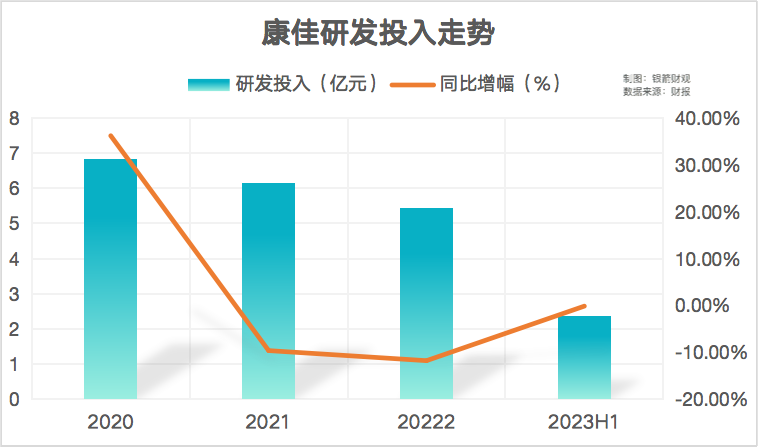

只是通過財報可以看到,在新戰略發布之前,康佳對研發環節的重視,并沒有展現出匹配“科技電子”轉型期望的跡象。自2020年研發投入達到頂峰后,連續兩年呈現下滑趨勢,今年上半年雖然有所收窄,但仍處于負增長狀態。

低基數的研發沉淀,能否在智能化快速發展的消費電子賽道取得優勢,還需要進一步觀察。不過,“兩輪”中另外一個輪子半導體業務,已經表現出較為明顯的失衡風險。

如此判斷的依據,不僅是因為康佳半導體業務在上半年只有約585萬元的營收,相比2022年同期下降約4507萬元。體量小、負增長的同時,康佳在工貿、黑電業務領域的產能資源積累,同樣與半導體缺乏強關聯。

面對半導體賽道高前期投入、長回報周期等準入門檻,對研發環節沒有太過重視的康佳,顯然還需要更多“內功”要修煉。

先天乏力的同時,2023年上半年,全球半導體市場進一步下滑,市場規模降至5565億美元,同比減少約4.1%。全球半導體消費的低迷,也將進一步波及康佳的戰略落地規劃。

一旦形成“獨輪”前行的模式,康佳又是否能夠兌現對新戰略的增長承諾?

錯過智能汽車風口,白電市場康佳仍有機會?

站在“馬后炮”的角度,如果選擇將“輪子”從半導體更換到智能汽車領域,對康佳而言或許會迎來更好的局面。

隨著燃油車的禁售時限臨近,從產品設計角度更偏向于“四輪手機”理念的新能源智能汽車,已經完全展露出龐大的市場潛力。而作為智能座艙系統重要的外設顯示設備,車載屏幕也爆發了極大的市場需求。

根據全球科技研究機構Omdia在9月份發布的車載屏幕二季度調研報告,2023年上半年,中國企業已經占據全球45.3%的市場份額,成為全球車載屏幕的主導供應商。而且根據預估,至2023年末,市場份額大概率將超過50%。

回顧市場份額的走勢,國產車載屏幕全球市場份額占比達到15%的2017年,或許可以視作這一細分市場進入高速發展窗口期的時間節點。在2021年市場份額超過40%后,隨著國產新能源汽車出海動作加快,車載顯示的商業價值也被更多企業發現。

例如2011年組建車載顯示產品生產線,2023年上半年全球市場份額15.6%的深天馬,在2021年才進行戰略調整,將車載顯示業務升級為核心業務。

而2017年的康佳,在“不僅是家電企業”的轉型口號下,暫緩對家電業務的深度挖掘,開始積極投身房地產、互聯網、金融等熱門投資領域。2021年前后,則是將主要關注方向,聚焦于半導體領域。

反觀同時期的第一梯隊家電企業,例如長虹、海信、創維等,一方面堅守主營業務,不斷推動家電產業向高端化、智能化發展;另一方面,不少企業也沒有錯過對車載屏幕的布局。

其中表現較為突出的還是創維。旗下主要面向車載顯示業務的創維數字,在2023年上半年實現了約51.70億元的營業收入,以及約3.18億元的歸母凈利潤。

盡管相比2022年同期,創維數字的營收利潤都出現了不同程度的下降,但在高需求市場面前,創維已然積攢了一定的份額基礎。伴隨著新能源汽車銷量走高,未嘗沒有更進一步的機會。

從產業供應鏈角度來看,康佳對半導體的重視,未嘗沒有利用上游資源打通科技賽道的規劃。說不上孰優孰劣,只是相比競爭環境錯綜復雜的半導體,落地場景更為具體的車載顯示,率先一步來到變現階段罷了。

銀箭財觀認為,康佳如果能夠早些時間認識到科技轉型的重要性,必然不會錯過入局車載顯示的最佳時期,進而趕上智能汽車發展的時代風口。

盡管現如今仍可以更改戰略方向,加入車載顯示賽道競爭,但考慮到智能汽車市場“圍獵者”數量越來越多,留給康佳介入車載顯示領域的時間還有多少,終究是個未知數。

通過天眼查可以發現,有關車載顯示的企業信息高達3萬多條,留給新玩家的機會顯然已經不多了。

倒不如乘勢而為,趁著上半年格力電器業績表現并不理想,可能導致“三足鼎立”格局發生變化的當下,將更多資源傾注于白電業務上,強化“獨輪”行走的能力。

尤其是康佳在半年報中曾有所表露,在半導體“車輪”短期內無法提供更多動力的情況下,康佳業務重心還會短暫回到傳統業務。

如果能夠通過白電業務固化康佳在消費電子領域的優勢,抓住市場格局變幻中釋放的增量空間,自然也能夠為科技轉型的長期主義,贏得更寬松的時間。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。