兩年虧損6.32億,市值蒸發(fā)超9成,“一本萬利”的雍禾醫(yī)療為何賠本賺吆喝?快訊

近日,雍禾醫(yī)療發(fā)布的2023年財(cái)報(bào)顯示,公司增收不增利,且虧損進(jìn)一步擴(kuò)大。

近日,雍禾醫(yī)療發(fā)布的2023年財(cái)報(bào)顯示,公司增收不增利,且虧損進(jìn)一步擴(kuò)大。雍禾醫(yī)療一度被譽(yù)為“植發(fā)第一股”,在資本市場(chǎng)上風(fēng)光無限。2021年12月,雍禾醫(yī)療赴港上市時(shí),發(fā)行價(jià)為每股15.80港元,當(dāng)日收盤時(shí)總市值達(dá)86.3億港元。

但上市以來,雍禾醫(yī)療陷入了業(yè)績(jī)持續(xù)下滑、虧損加劇的困境。與此同時(shí),其股價(jià)也一路走低,截至4月11日,雍禾醫(yī)療股價(jià)為每股 1.19 港元,市值僅為6.27 億港元,距離高點(diǎn)已跌去超九成。

作為頭部植發(fā)機(jī)構(gòu),雍禾醫(yī)療這幾年疲于跑馬圈地,燒錢營(yíng)銷卻費(fèi)力不討好,上市后把凈利虧光,現(xiàn)金流情況也越來越不妙,未來又該如何破局?

增收不增利,虧損擴(kuò)大536%

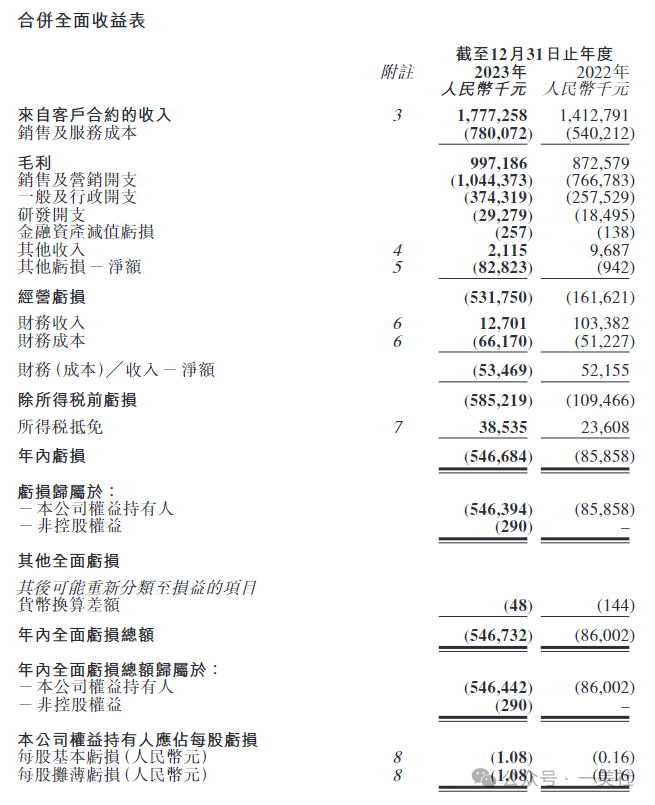

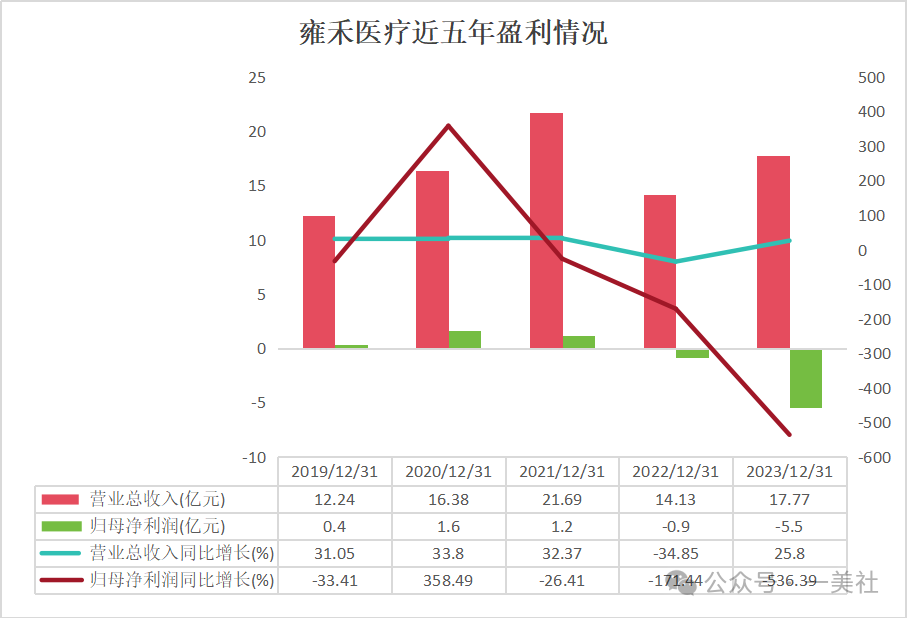

報(bào)告期內(nèi),公司實(shí)現(xiàn)營(yíng)收17.77億元人民幣,較2022年同比增長(zhǎng)25.8%;歸母凈利潤(rùn)由2022年的虧損0.86億元進(jìn)一步擴(kuò)大至虧損5.46億元,虧損同比擴(kuò)大536.39%,凈利率同比下降30.76%;實(shí)現(xiàn)毛利潤(rùn)9.97億元,同比增長(zhǎng)14.3%,毛利率同比下降56.1%。

據(jù)雍禾醫(yī)療往期年報(bào)披露,雍禾醫(yī)療有明顯增收不增利的情況。

2019-2023年,該公司營(yíng)收分別為12.24億元、16.38億元、21.69億元、14.13億元、17.77億元,其中,2022年?duì)I收出現(xiàn)負(fù)增長(zhǎng)。

同期,公司實(shí)現(xiàn)歸母凈利潤(rùn)分別為0.36億元、1.63億元、1.2億元、-0.86億元、-5.46億元,2020年達(dá)到峰值后開始一路下滑,2022年起陷入虧損困境,2023年虧損進(jìn)一步擴(kuò)大,兩年合計(jì)虧損6.32億元。

一美社制圖

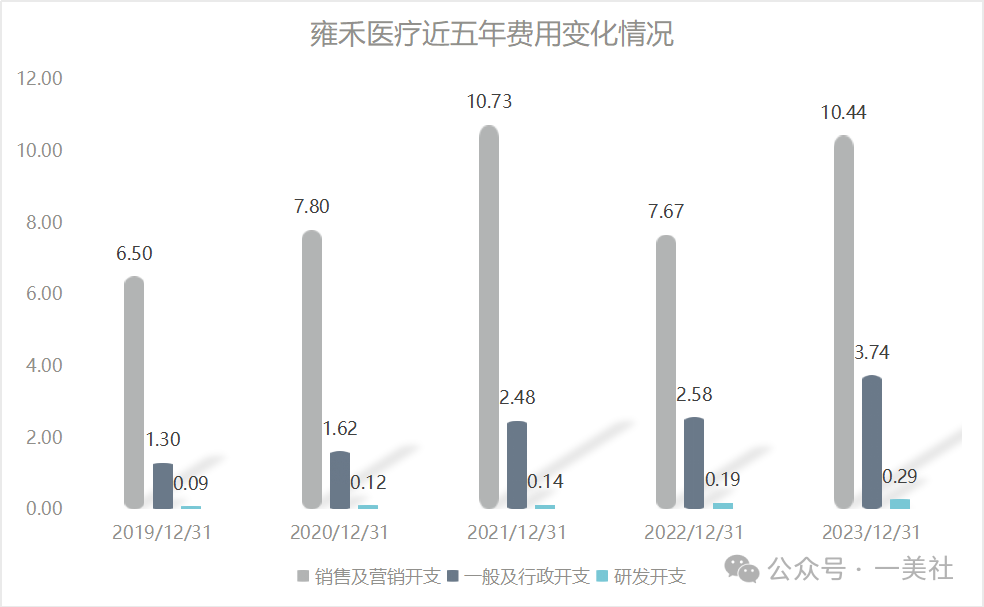

造成雍禾醫(yī)療“有量無利”盈利困境的原因,首先體現(xiàn)在其成本費(fèi)用方面,尤其是其連年高企的營(yíng)銷費(fèi)用。

2020年,雍禾醫(yī)療銷售及營(yíng)銷開支達(dá)到7.8億元,并在一年的時(shí)間里增長(zhǎng)至2021年的10.73億元,2022年,隨著營(yíng)收的下滑,雍禾醫(yī)療的銷售及營(yíng)銷開支也降低至7.67億元,即使如此,也占營(yíng)收的一半以上。2023年,雍禾醫(yī)療甚至將近六成的營(yíng)收用于銷售及營(yíng)銷。事實(shí)上,自2018年以來,雍禾醫(yī)療的銷售及營(yíng)銷費(fèi)率基本在50%左右。

反觀研發(fā)費(fèi)用,近五年來,作為“植發(fā)第一股”的雍禾醫(yī)療研發(fā)投入均未超過3000萬,與高企的營(yíng)銷費(fèi)用形成鮮明對(duì)比。

一美社制圖

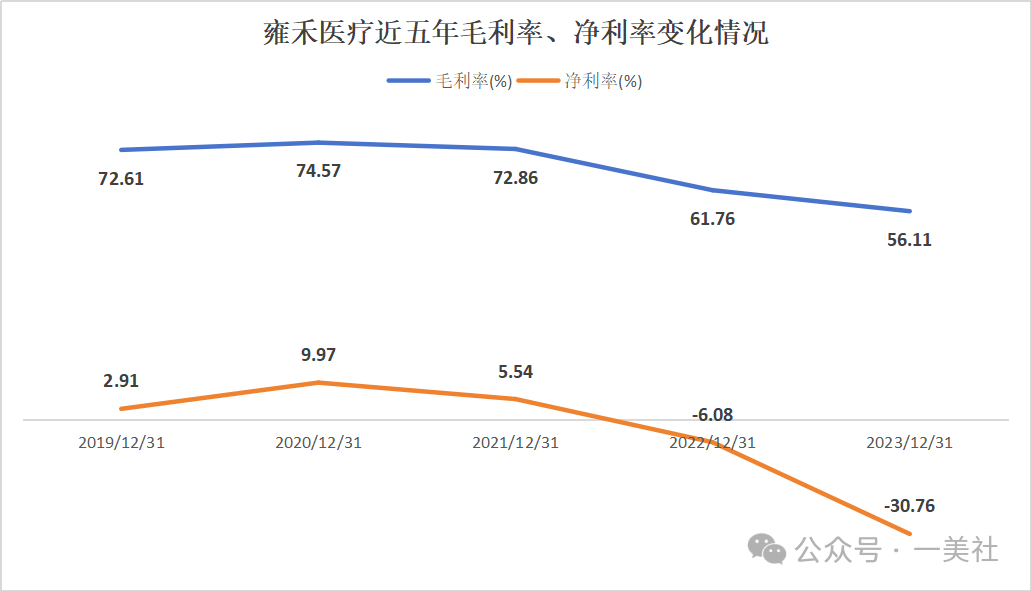

伴隨著虧損的出現(xiàn),雍禾醫(yī)療的毛利率也持續(xù)走低,曾經(jīng)超70%的毛利率一度引起廣泛討論,如今卻將至60%以下。

2019-2023年,雍禾醫(yī)療實(shí)現(xiàn)毛利率分別為72.61%、74.57%、72.86%、61.76%、56.11%,在2021年全年依然保持72.9%毛利率的情況下,2022年,雍禾醫(yī)療毛利率下降至61.8%,2023年更是下降至56.11%。

即使如此,公司毛利率仍超50%,但因?yàn)槌哔M(fèi)用率,導(dǎo)致盡管雍禾醫(yī)療的毛利率較高,凈利率卻非常低,即使在最高時(shí)也沒超過10%,甚至在最近兩年連續(xù)出現(xiàn)負(fù)增長(zhǎng)。2019-2023年,公司凈利率分別為2.91%、9.97%、5.54%、-6.08%以及-30.76%。

一美社制圖

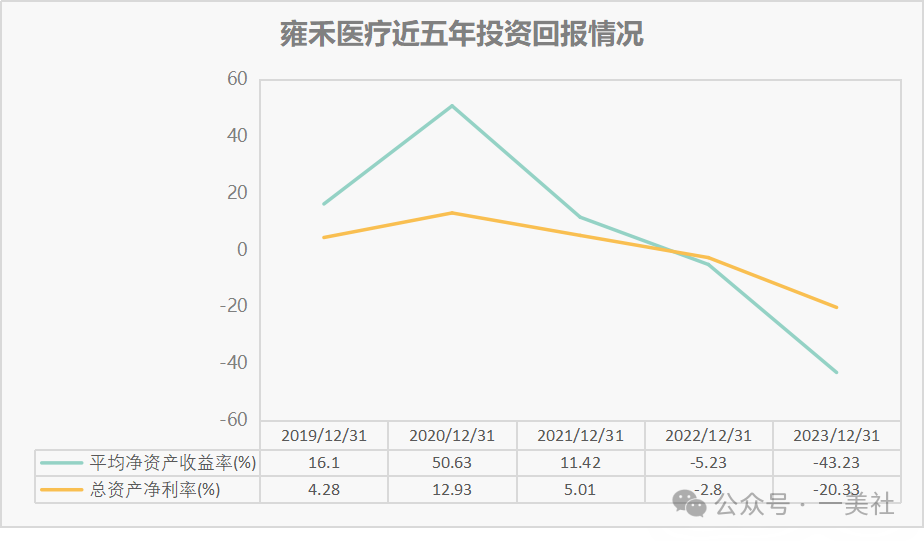

投資回報(bào)方面,如下圖所示,近五年來,雍禾醫(yī)療的平均凈資產(chǎn)收益率和總資產(chǎn)收益率在2020年實(shí)現(xiàn)同比增長(zhǎng)之后,呈逐年下降的趨勢(shì),2022年更是出現(xiàn)負(fù)值,2023年進(jìn)一步加劇,其中平均凈資產(chǎn)收益率同比下滑43.23%,總資產(chǎn)收益率同比下滑20.33%。說明公司的投資回報(bào)能力正在劇烈下降。

一美社制圖

從業(yè)門檻低,門診醫(yī)生學(xué)歷要求大專

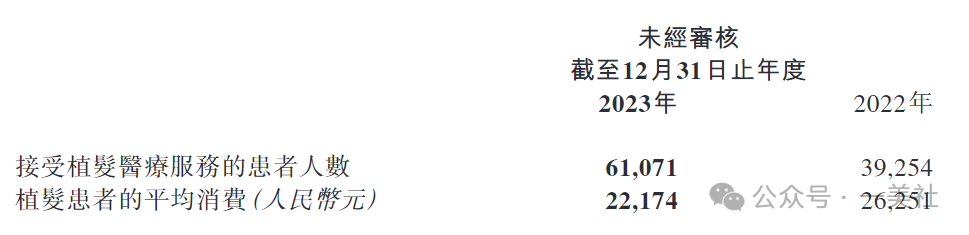

具體業(yè)務(wù)方面,2023年植發(fā)醫(yī)療服務(wù)營(yíng)收為13.54億元,同比增加31.4%,占公司總營(yíng)業(yè)收入比超七成。全年接受植發(fā)手術(shù)患者61071人,較上年增長(zhǎng)55.6%。每位植發(fā)患者的平均消費(fèi)較上年同期的26251下降15.5%至22174元,創(chuàng)下自2018年以來新低。

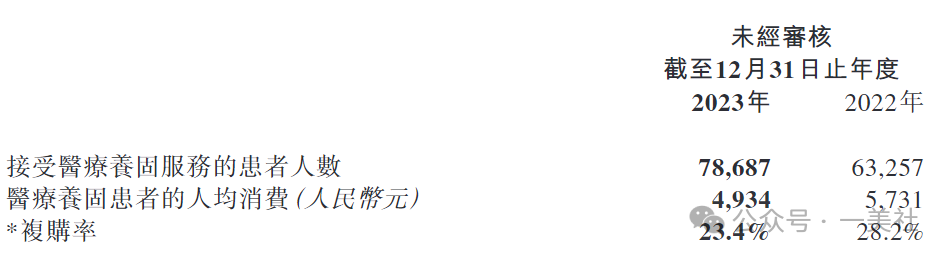

醫(yī)療養(yǎng)固服務(wù)每位患者平均消費(fèi)為4934元,同比2022年的5731元下降16.15%,復(fù)購率由2022年的28.2%降至23.4%。

由此可見,雍禾醫(yī)療的植發(fā)核心競(jìng)爭(zhēng)力并不十分明顯,雍禾醫(yī)療先發(fā)優(yōu)勢(shì)有逐步喪失的危險(xiǎn),雍禾醫(yī)療高客單價(jià)、高毛利的估值基礎(chǔ)極其脆弱。盡管雍禾醫(yī)療十分看好植發(fā)行業(yè),但要想重獲投資者的信任,并不是一件簡(jiǎn)單的事情。

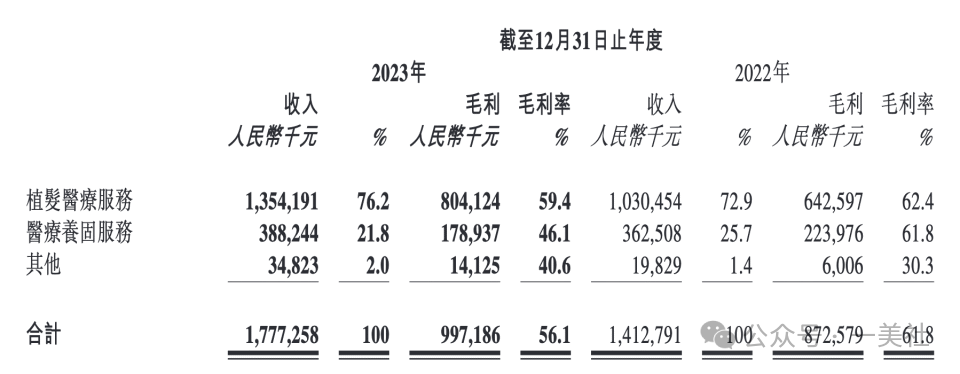

在毛利率方面,植發(fā)醫(yī)療服務(wù)相較上年僅下滑3個(gè)百分點(diǎn),反而是被雍禾醫(yī)療作為“第二增長(zhǎng)曲線”的醫(yī)療養(yǎng)固服務(wù),2023年毛利率降至46.1%,同比下滑15.7個(gè)百分點(diǎn),致使該項(xiàng)業(yè)務(wù)在營(yíng)收增長(zhǎng)2600萬元的情況下,毛利減少約4600萬。

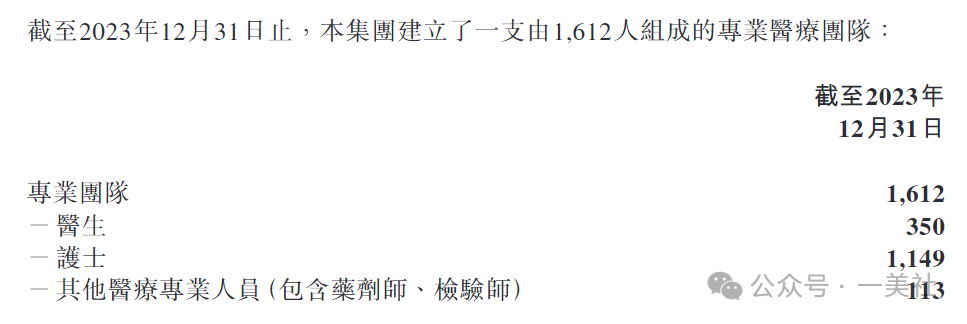

在專業(yè)技術(shù)方面,截至2023年12月31日止,雍禾醫(yī)療建立了一支由1612人組成的專家醫(yī)療團(tuán)隊(duì)。其中醫(yī)生有350人,護(hù)士為1149人,其他醫(yī)療專業(yè)人員(包含藥劑師、檢驗(yàn)師)113人。

雍禾醫(yī)療表示,2023年4月,公司引入“好醫(yī)生·一人一案”理念,并通過門診醫(yī)生能力的考核與認(rèn)證、強(qiáng)醫(yī)計(jì)劃的分層集訓(xùn)、以及新醫(yī)生OMO成長(zhǎng)帶教模式,確保醫(yī)生團(tuán)隊(duì)的專業(yè)能力和服務(wù)質(zhì)量不斷提升,從而全面提升醫(yī)療服務(wù)的整體質(zhì)量與患者滿意度。

不過,植發(fā)行業(yè)的從業(yè)門檻并不高,相關(guān)從業(yè)人員的學(xué)歷較低,而據(jù)頭豹研究所研報(bào),行業(yè)內(nèi)存在不合規(guī)醫(yī)生速成2-3天就上崗的情況。

一美社在招聘網(wǎng)站查詢發(fā)現(xiàn),雍禾醫(yī)療對(duì)植發(fā)醫(yī)生招聘要求僅為“大專”,對(duì)護(hù)理師及護(hù)士學(xué)歷要求“中專/中技”。

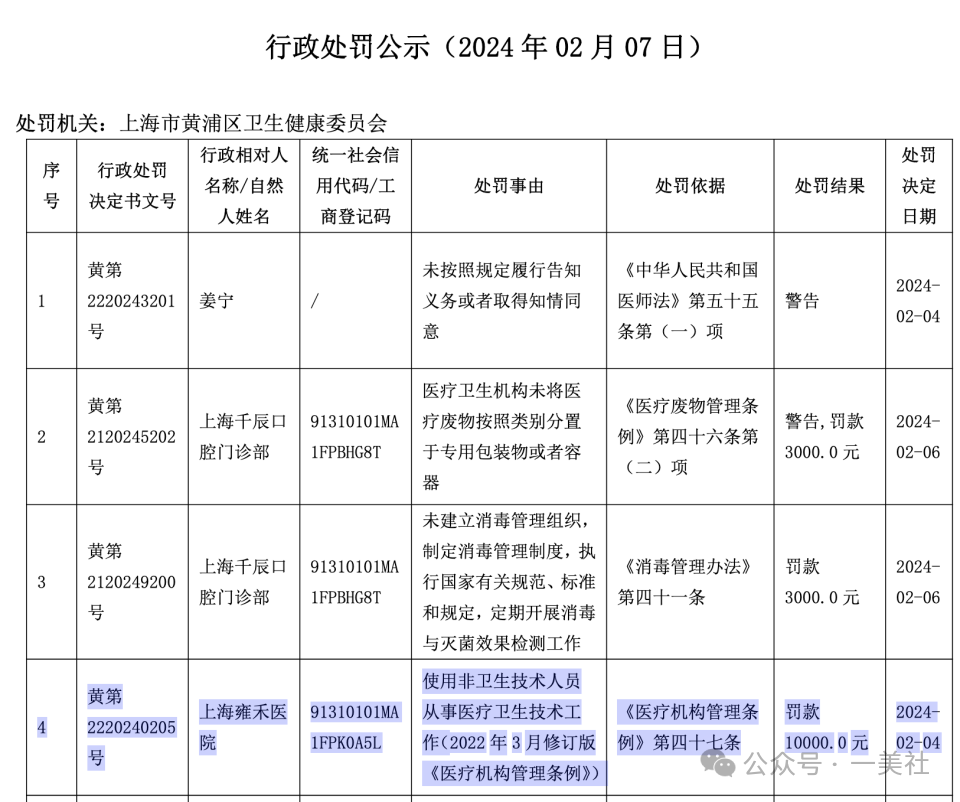

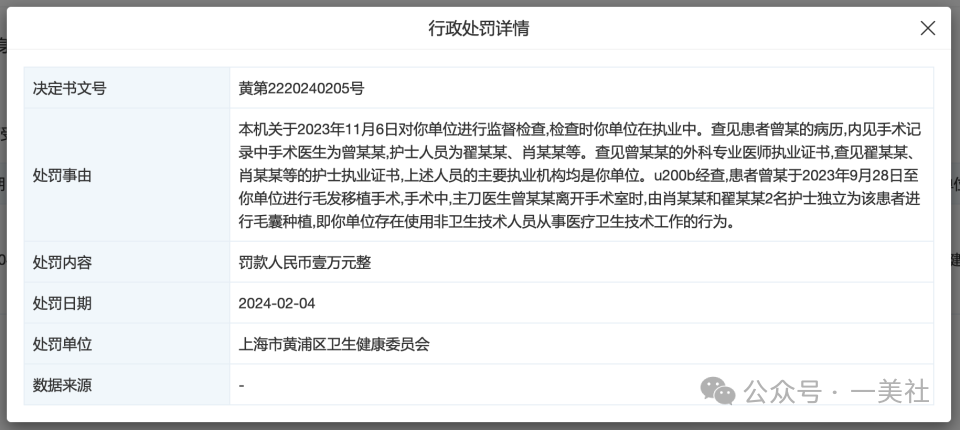

在年報(bào)即將披露之際,雍禾醫(yī)療旗下的上海雍禾醫(yī)院,在一個(gè)月的時(shí)間跨度內(nèi),兩次被上海市黃浦區(qū)衛(wèi)生健康委員會(huì)在例行公示中列為行政處罰對(duì)象。2月7日的公示顯示,該醫(yī)院因“使用非衛(wèi)生技術(shù)人員進(jìn)行醫(yī)療技術(shù)操作”違反了《醫(yī)療機(jī)構(gòu)管理?xiàng)l例》第47條的規(guī)定,因此被處以1萬元的罰款。

經(jīng)查,患者曾某在上海雍禾醫(yī)院接受了毛發(fā)移植手術(shù)。而在手術(shù)過程中,主刀醫(yī)生曾某某因故離開手術(shù)室,由肖某某和翟某某兩名護(hù)士在沒有醫(yī)生指導(dǎo)的情況下,獨(dú)自完成了患者的毛囊種植工作,機(jī)構(gòu)存在使用非衛(wèi)生技術(shù)人員從事醫(yī)療衛(wèi)生技術(shù)工作的行為。

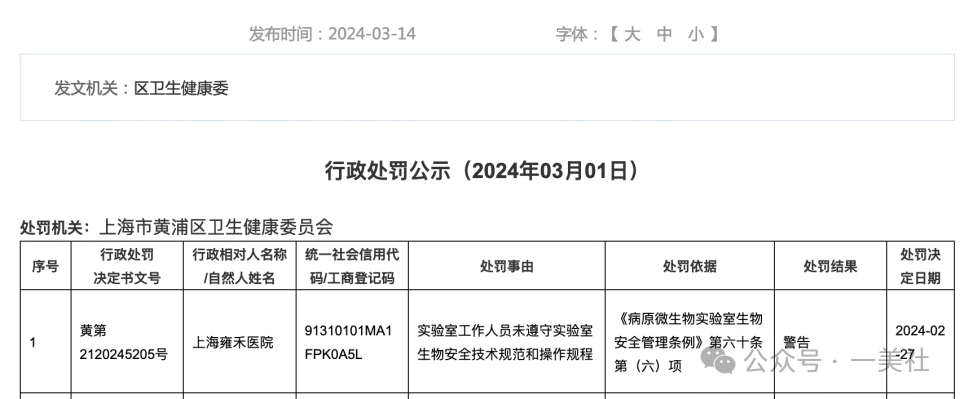

隨后,在3月1日的公示中,該醫(yī)院又因“實(shí)驗(yàn)室工作人員未嚴(yán)格遵守實(shí)驗(yàn)室生物安全操作規(guī)范”違反了《病原微生物實(shí)驗(yàn)室生物安全管理?xiàng)l例》第六十條第(六)項(xiàng)的規(guī)定,因此被給予警告。

低門檻的從業(yè)人員對(duì)植發(fā)效果也產(chǎn)生影響。黑貓投訴平臺(tái)上,目前對(duì)雍禾醫(yī)療的投訴有87條,投訴出現(xiàn)最多的是“存活率差”“未達(dá)到治療效果”“植發(fā)失敗”“虛假宣傳,夸大醫(yī)療效果”等。其中有用戶反映總計(jì)花費(fèi)約3.6萬,移植4170毛囊單位,由院長(zhǎng)親自手術(shù),結(jié)果卻完全失敗,毛囊存活率極低。

開店過快、造血不足

不知是雍禾醫(yī)療太看好植發(fā)行業(yè),還是對(duì)自身的經(jīng)營(yíng)能力過于樂觀,雍禾醫(yī)療上市后借助與資本的優(yōu)勢(shì)不斷擴(kuò)展,但造血能力卻不盡如意。

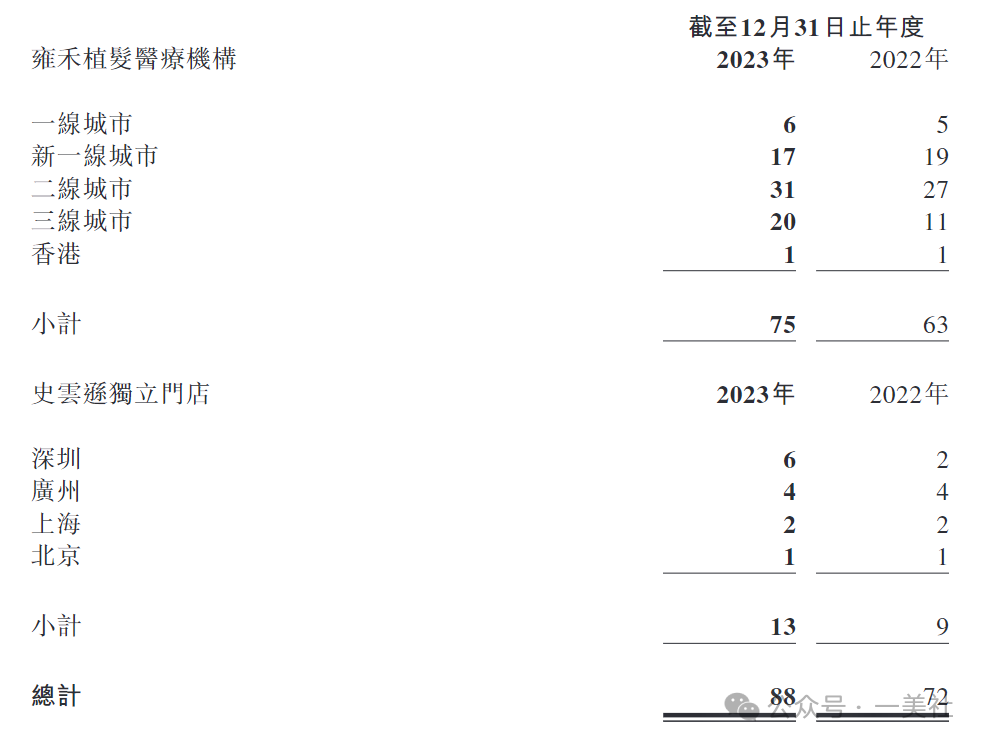

截至2023年12月31日,雍禾醫(yī)療旗下的植發(fā)醫(yī)療機(jī)構(gòu)(含養(yǎng)固服務(wù)史云遜店中店)和史云遜獨(dú)立門店共計(jì)88家,覆蓋全國72個(gè)城市。

值得一提的事,雍禾醫(yī)療提到2023年收縮了低線城市門店,錄得一次性虧損5360萬元。而2023年中期時(shí),雍禾醫(yī)療披露擁有植發(fā)醫(yī)療機(jī)構(gòu)72家,史云遜獨(dú)立門店14家,共計(jì)86家,較2022年末增加了14家。到了2023年末,雍禾醫(yī)療共計(jì)擁有88家植發(fā)醫(yī)療機(jī)構(gòu)。

也就是說,其在整個(gè)下半年僅增加了2家門店。也可以說明,公司此前幾年開店過快明顯導(dǎo)致造血不足,接下來拓店的節(jié)奏可能會(huì)放緩。

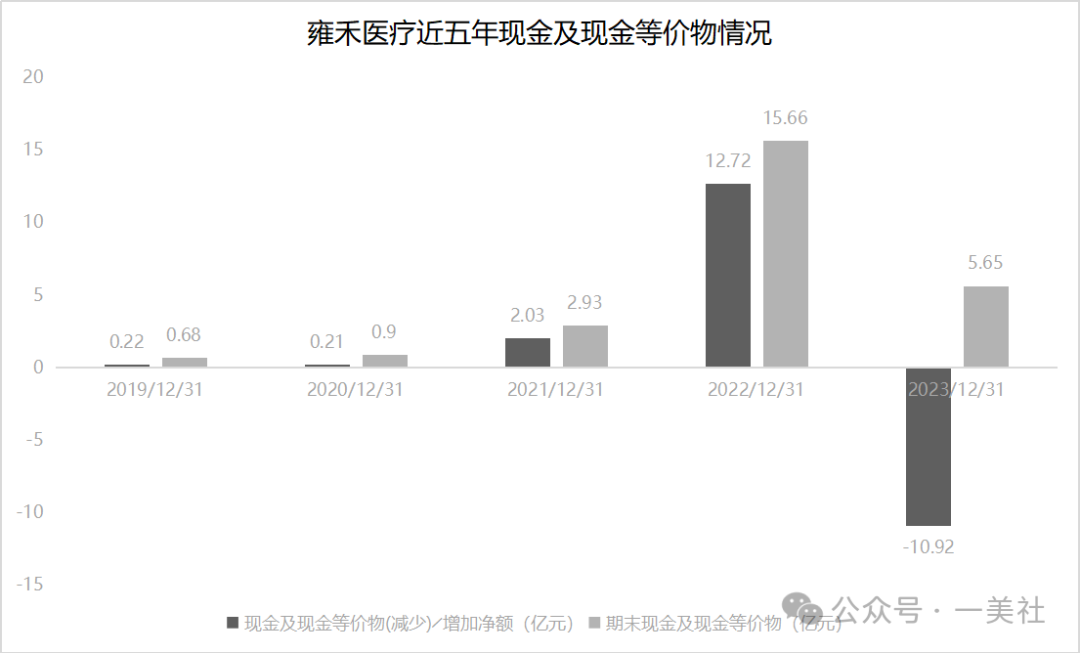

現(xiàn)金流方面,2019年底-2023年底,雍禾醫(yī)療現(xiàn)金及現(xiàn)金等價(jià)物增加凈額分別為0.22億元、0.21億元、2.03億元、12.72億元、-10.92億元,前四年逐年上升,到了2023年卻斷崖式減少近11億元。期末現(xiàn)金及現(xiàn)金等價(jià)物同樣從2022年的15.66億元驟減至2023年的5.65億元。很明顯,雍禾醫(yī)療現(xiàn)金流在大幅減少。這也從側(cè)面繼續(xù)印證雍禾醫(yī)療開店過快,造血能力不足。

一美社制圖

從資產(chǎn)負(fù)債情況來看,如下圖所示,近五年來,雍禾醫(yī)療的資產(chǎn)總值分別為9.31 億元、15.94 億元、31.99億元、29.3億元、24.45億元, 2021年較前兩年有明顯增長(zhǎng),但此后兩年開始下滑,負(fù)債總額在2023年同比增長(zhǎng)11.67%至15.02億元。資產(chǎn)負(fù)債率方面,2019年、2020年均保持在70%以上,2021年、2022年好不容易下降至50%以下,2023年又增長(zhǎng)至61.46%。

一美社制圖

作為頭部植發(fā)機(jī)構(gòu),雍禾醫(yī)療這幾年疲于跑馬圈地,燒錢營(yíng)銷卻費(fèi)力不討好,上市后把凈利虧光,現(xiàn)金流情況也越來越不妙,市值已蒸發(fā)九成的雍禾醫(yī)療未來又該如何破局?

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。