地平線沖擊IPO:高營(yíng)收高毛利抵不住燒錢(qián)猛,3年虧損超46億快訊

繼黑芝麻智能后,又一國(guó)內(nèi)“智駕獨(dú)角獸”公司沖刺港股上市。

出品|拾鹽士

繼黑芝麻智能后,又一國(guó)內(nèi)“智駕獨(dú)角獸”公司沖刺港股上市。

港交所官網(wǎng)顯示,近日智能駕駛解決方案提供商Horizon Robotics地平線(下稱(chēng)“地平線”)正式向港交所遞交招股書(shū),高盛、摩根士丹利以及中信建投為其聯(lián)席保薦人。

4月7日,地平線發(fā)布公告稱(chēng),在高盛、摩根士丹利及中信建投國(guó)際為其IPO保薦的情況下,進(jìn)一步委任中信里昂證券有限公司為其整體協(xié)調(diào)人。

屢次傳出IPO消息的地平線終于邁出了上市的第一步,而市場(chǎng)亦對(duì)地平線能否通過(guò)上市擺脫虧損有所期待。

高毛利、高增長(zhǎng)背后難逃“大客戶依賴(lài)癥”

受市場(chǎng)方面的影響,近年來(lái)汽車(chē)加快智能化布局,多家智能駕駛相關(guān)企業(yè)迎來(lái)迅速發(fā)展期,地平線也在最近三年里迎來(lái)了業(yè)績(jī)“爆發(fā)”。

地平線成立于2015年,將自己定位為一家乘用車(chē)高級(jí)輔助駕駛(ADAS)和高階自動(dòng)駕駛(AD)解決方案供應(yīng)商,擁有專(zhuān)有的軟硬件技術(shù),解決方案整合了算法、專(zhuān)用的軟件和先進(jìn)的處理硬件,為高級(jí)輔助和高階自動(dòng)駕駛提供核心技術(shù)。

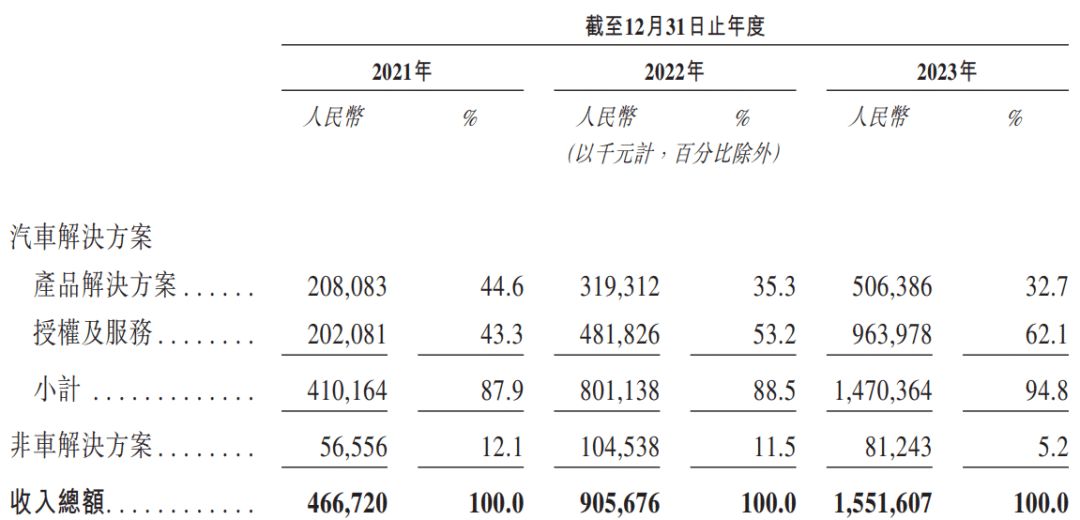

招股書(shū)顯示,2021年至2023年,地平線營(yíng)收分別為4.67億元、6.46億元、15.52億元。去年?duì)I收同比大增140%,復(fù)合年增長(zhǎng)率高達(dá)82.7%,三年復(fù)合年增長(zhǎng)率近83%。

從收入結(jié)構(gòu)看,汽車(chē)解決方案為地平線的營(yíng)收大頭,在2021年至2023年的總營(yíng)收占比逐年升高,分別達(dá)到87.9%、88.6%、94.8%。

汽車(chē)解決方案又分為兩個(gè)業(yè)務(wù)線,分別為“產(chǎn)品解決方案”和“授權(quán)及服務(wù)”。其中授權(quán)及服務(wù)業(yè)務(wù)收入占比越來(lái)越高,在2023年超過(guò)62%,兩年內(nèi)提升近19個(gè)百分點(diǎn)。而產(chǎn)品解決方案收入占比則有下降趨勢(shì),從21年的44.6%降至2023年的32.7%。

從盈利角度看,地平線的毛利率處在較高水平,但公司至今仍處于虧損狀態(tài)。2021年、2022年及2023年毛利分別為3.31億元、6.28億元、10.94億元,分別擁有70.9%、69.3%及70.5%的較高且穩(wěn)定的毛利率。

其中,授權(quán)及服務(wù)業(yè)務(wù)的盈利能力更強(qiáng),雖然最近三年其毛利率有所下降,但去年仍高達(dá)89%,而產(chǎn)品解決方案僅有45%,且其毛利率相較2021年大幅下降21個(gè)百分點(diǎn)。

值得一提的是,地平線稱(chēng)其擁有龐大的全球客戶群。地平線創(chuàng)始人余凱曾在不久前舉行的2024中國(guó)電動(dòng)汽車(chē)百人會(huì)論壇上表示,目前已經(jīng)有超過(guò)110款量產(chǎn)車(chē)型搭載地平線的芯片,其解決方案被31個(gè)汽車(chē)品牌采用,搭載超過(guò)230款車(chē)型。僅2023年,地平線就獲得了100多款新車(chē)型的定點(diǎn)。

招股書(shū)顯示,地平線的主要客戶包括上汽集團(tuán)、廣汽集團(tuán)、比亞迪、理想、蔚來(lái)等。其中,地平線是比亞迪最大的智能駕駛芯片供應(yīng)商,也是理想汽車(chē)最大的、最主要的智能駕駛芯片供應(yīng)商。

2021年-2022年,理想汽車(chē)為地平線第一大客戶。到了2023年,地平線與大眾汽車(chē)合資公司酷睿程躍升為第一大客戶,理想汽車(chē)退居第二。

2021年至2023年,地平線五大客戶產(chǎn)生的收入總額分別為2.83億元、4.82億元、10.67億元,分別占收入的60.7%、53.2%及68.8%。其中,最大客戶分別占收入的24.7%、16.0%及40.4%。

而除去與大眾 CARIAD 的合資公司酷睿程貢獻(xiàn)的收入,地平線2023年的收入與上年基本持平。這也足以見(jiàn)得,地平線的高收入同時(shí)伴隨著客戶集中度過(guò)高,難逃“大客戶依賴(lài)癥”,這也給其未來(lái)是否能持續(xù)穩(wěn)健增長(zhǎng)帶來(lái)不確定因素。

地平線在招股書(shū)中坦承,目前客戶集中度較高,雖然客戶數(shù)量正在擴(kuò)大,預(yù)計(jì)集中度將隨著客戶數(shù)量的增加而下降,但仍存在客戶集中的風(fēng)險(xiǎn)。在可預(yù)見(jiàn)的未來(lái),公司經(jīng)營(yíng)業(yè)績(jī)將繼續(xù)取決于與有限數(shù)量的OEM和一級(jí)供應(yīng)商的合同,以及該等客戶銷(xiāo)售采用公司解決方案的產(chǎn)品的能力。

研發(fā)投入超營(yíng)收總額兩倍

三年虧損超175億元,短期內(nèi)盈利無(wú)望

盡管地平線最近三年迎來(lái)業(yè)績(jī)大爆發(fā),且毛利處于較高水平,但由于研發(fā)投入較大等因素,公司至今尚未擺脫虧損。

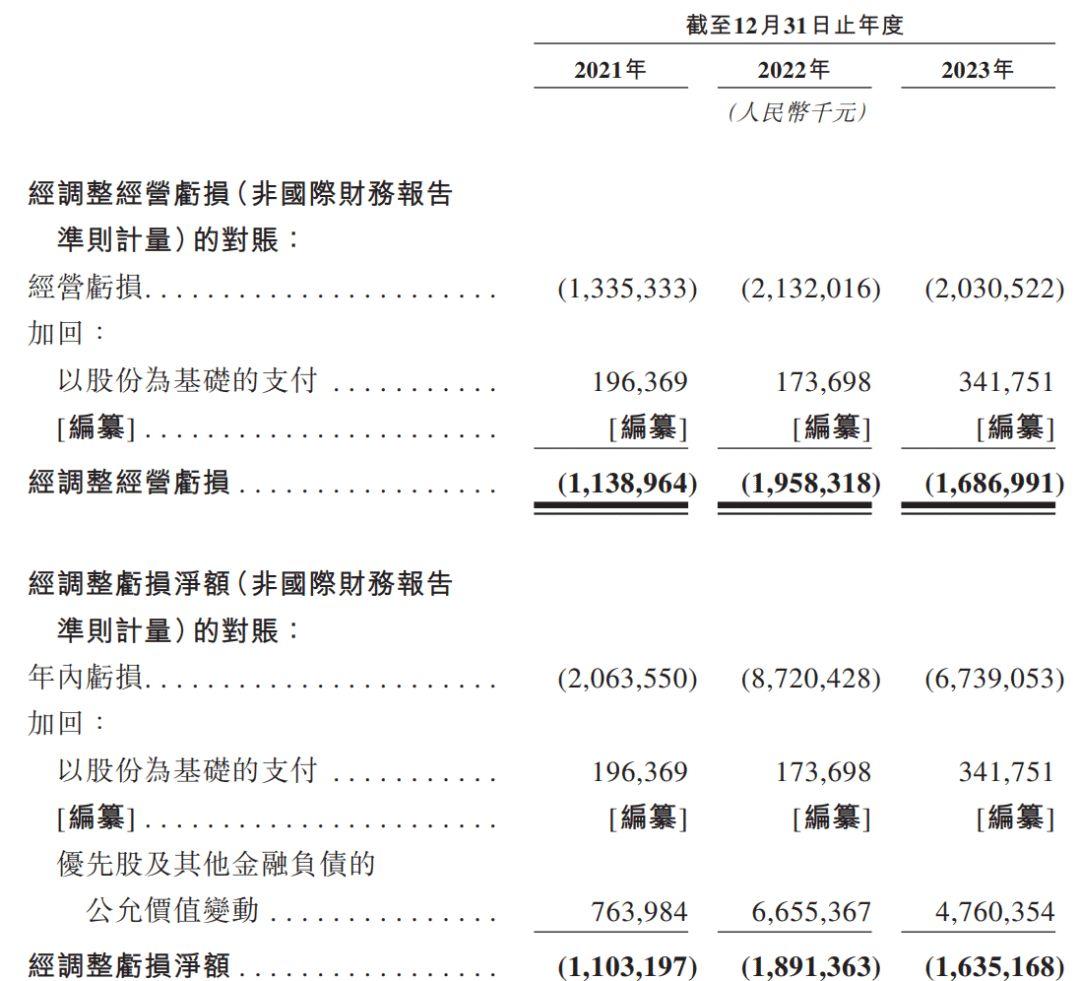

招股書(shū)顯示,2021年-2023年,地平線分別產(chǎn)生年內(nèi)虧損20.64億元、87.2億元及67.39億元,期內(nèi)經(jīng)調(diào)整虧損凈額分別為11.03億元、18.91億元、16.35億元。三年合計(jì)虧損超175億元,三年合計(jì)經(jīng)調(diào)整虧損凈額超46億元。

也就是說(shuō),扣除以股份為基礎(chǔ)的費(fèi)用和優(yōu)先股及其他金融負(fù)債的公允價(jià)值變動(dòng)等非業(yè)務(wù)因素影響,地平線靠智駕產(chǎn)品商業(yè)化依然難以實(shí)現(xiàn)收支平衡,且虧損縮窄趨勢(shì)尚不明顯。

基于地平線所處賽道及上游投入時(shí)間久、研發(fā)成本高的行業(yè)特性,近年來(lái)地平線在算法、硬件、軟件等方面投入了巨額研發(fā)費(fèi)用,研發(fā)開(kāi)支也成為地平線的支出大頭。

2021-2023年,地平線研發(fā)開(kāi)支分別為11.44億元、18.8億元及23.66億元,分別占當(dāng)期收入的245%、207.6%及152.5%,三年研發(fā)合計(jì)是營(yíng)收總額的2倍多。

而這些錢(qián)有相當(dāng)一部分都用來(lái)招攬研發(fā)人才,在地平線共計(jì)2066人的團(tuán)隊(duì)中,研發(fā)團(tuán)隊(duì)有1478人,占比超過(guò)71%。

從招股書(shū)可見(jiàn),盡管地平線研發(fā)支出占收入比重逐年下降,但是研發(fā)數(shù)額正逐年增長(zhǎng),這是因?yàn)橹悄荞{駛芯片行業(yè)賽道競(jìng)爭(zhēng)日趨激烈,不少智能駕駛芯片公司也如地平線一樣,長(zhǎng)期無(wú)法扭虧,要依靠不斷融資來(lái)“補(bǔ)血”。

灼識(shí)咨詢(xún)資料顯示,2023年全球自動(dòng)駕駛解決方案市場(chǎng)的規(guī)模將達(dá)到619億元,預(yù)計(jì)到2030年將超過(guò)1萬(wàn)億元,自2023年至2030年的復(fù)合年增長(zhǎng)率接近50%。到2030年,中國(guó)智能汽車(chē)市場(chǎng)規(guī)模將接近3000萬(wàn)輛,智能駕駛功能的滲透率將會(huì)從2023年的57.1%上升至99.7%。

賽道競(jìng)爭(zhēng)激烈勢(shì)必會(huì)遇到所有的本土智能駕駛供應(yīng)商都面臨國(guó)產(chǎn)替代的問(wèn)題,同時(shí)國(guó)內(nèi)品牌會(huì)面臨同質(zhì)化問(wèn)題,因此在研發(fā)上下功夫,進(jìn)行技術(shù)創(chuàng)新必不可少。

地平線的創(chuàng)始人余凱曾公開(kāi)表示,科技公司必須時(shí)刻在技術(shù)上保持領(lǐng)先,一旦落后就有可能被時(shí)代的大浪掀翻,生態(tài)則能對(duì)企業(yè)起到“護(hù)城河”作用。

地平線在招股書(shū)中稱(chēng),預(yù)計(jì)未來(lái)公司研發(fā)費(fèi)用仍將保持在較高水平,計(jì)劃通過(guò)擴(kuò)大收入規(guī)模、維持毛利率水平等來(lái)實(shí)現(xiàn)收支平衡并實(shí)現(xiàn)盈利。

持續(xù)的研發(fā)投入不斷吞噬利潤(rùn),這也意味著地平線在短期內(nèi)仍盈利無(wú)望,公司預(yù)計(jì)未來(lái)銷(xiāo)售成本及經(jīng)營(yíng)開(kāi)支將進(jìn)一步增加。

不過(guò),基于多輪順利融資,截至2023年底地平線的現(xiàn)金及現(xiàn)金等價(jià)物余額依然有113.6億元,遠(yuǎn)高于競(jìng)品黑芝麻智能的12億元,總體流動(dòng)資金還是可以滿足地平線的運(yùn)營(yíng)。

8年融資170億、估值超600億

持續(xù)“燒錢(qián)”的地平線靠什么撐起IPO?

基于這一賽道火熱的發(fā)展前景,雖然持續(xù)“燒錢(qián)”、短期內(nèi)盈利困難,但地平線一直以來(lái)備受資本青睞。隨著國(guó)產(chǎn)芯片以及汽車(chē)智能化熱潮到來(lái),地平線還曾一度成為這一賽道中的“明星獨(dú)角獸”公司。

2015年9月,剛剛成立不久的地平線就完成了首輪融資,投資人包括五源資本、高瓴、紅杉中國(guó)、金沙江創(chuàng)投、線性資本、創(chuàng)新工場(chǎng)及真格基金等知名機(jī)構(gòu)。

據(jù)招股書(shū),自2015年到2022年共計(jì)融資11輪,地平線累計(jì)融資約23.63億美元(約合人民幣170億元),對(duì)應(yīng)估值翻了144倍,最后一次融資投后估值超過(guò)87億美元(約合人民幣626億元)。

地平線的投資方還包括上汽集團(tuán)、廣汽資本、長(zhǎng)城汽車(chē)、東風(fēng)資產(chǎn)、比亞迪等,涵蓋了汽車(chē)行業(yè)的上下游。

據(jù)招股書(shū),汽集團(tuán)通過(guò)SAIC QIJUN I Holdings Limited持股10.02%,大眾集團(tuán)旗下CARIAD Estonia AS持股2.64%,寧德時(shí)代通過(guò)香港時(shí)代新能源科技有限公司持股1.12%,比亞迪通過(guò)旗下Golden Link Worldwide Limited持有地平線0.13%股份。

其中,地平線還與大眾達(dá)成了深度合作,去年合資成立酷睿程(北京)科技有限公司,由大眾控股60%。主要開(kāi)發(fā)高階自動(dòng)駕駛軟件及系統(tǒng),短期內(nèi)面向在中國(guó)銷(xiāo)售的大眾汽車(chē)。

有業(yè)內(nèi)人士認(rèn)為,與上汽集團(tuán)和大眾集團(tuán)兩大整車(chē)企業(yè)的股權(quán)綁定,也將成為地平線未來(lái)業(yè)務(wù)增長(zhǎng)的重要支撐。

招股書(shū)顯示,地平線的創(chuàng)始人團(tuán)隊(duì)為余凱、黃暢和陶斐雯,他們分別擁有公司股本的16.95%、3.82%及1.66%的實(shí)益權(quán)益,分別相當(dāng)于投票權(quán)的55.95%、12.61%及5.47%。

其中,余凱是國(guó)際知名機(jī)器學(xué)習(xí)專(zhuān)家、前百度研究院副院長(zhǎng),曾在百度發(fā)起中國(guó)首個(gè)自動(dòng)駕駛項(xiàng)目之一的過(guò)程中發(fā)揮了重要作用,其還曾在德國(guó)和美國(guó)期間擔(dān)任多個(gè)關(guān)鍵研發(fā)職位。其他兩名聯(lián)合創(chuàng)始人黃暢、陶斐雯也都曾在百度擔(dān)任過(guò)重要職位。

除了創(chuàng)始人團(tuán)隊(duì)實(shí)力強(qiáng)勁,地平線的市占率表現(xiàn)也是吸引眾多資本的重要因素之一。

據(jù)灼識(shí)咨詢(xún),自2021年大規(guī)模量產(chǎn)解決方案起,按年度裝機(jī)量計(jì)算,地平線是首家且每年均為最大的提供前裝量產(chǎn)的高級(jí)輔助駕駛和高階自動(dòng)駕駛解決方案的中國(guó)公司。

具體來(lái)看,按2023年解決方案裝機(jī)量計(jì)算,地平線為中國(guó)OEM的第二大高級(jí)輔助駕駛解決方案提供商,市場(chǎng)份額為21.3%,同比大幅提高超17個(gè)百分點(diǎn)。

按2023年解決方案裝機(jī)量計(jì)算,地平線為中國(guó)OEM的第二大高級(jí)輔助駕駛解決方案提供商,市場(chǎng)份額為21.3%,同比大幅提高超17個(gè)百分點(diǎn)。

值得一提的是,目前地平線的處理硬件也就是智駕芯片,如2019年發(fā)布的征程2,2020年發(fā)布的征程3和2021年發(fā)布的征程5,算力從最早的4TOPS發(fā)展到128TOPS,征程系列出貨量已突破500萬(wàn)片。

不過(guò),對(duì)于如今的地平線而言“燒錢(qián)”仍在持續(xù),要想在未來(lái)的智駕市場(chǎng)生存發(fā)展下去,還需要通過(guò)不斷融資去支撐。

業(yè)內(nèi)專(zhuān)家認(rèn)為,投資方不會(huì)在一家持續(xù)多年虧損的企業(yè)身上一直砸錢(qián),因此上市融資是解決地平線資金饑渴的一劑良藥。不過(guò)在目前的市場(chǎng)環(huán)境下,地平線能否獲得預(yù)期的IPO融資規(guī)模,還是存在很多不確定性。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。