支付寶:放不下的內容執念,脫不掉的金融鎧甲快訊

" 就做好支付軟件不行嗎?" 事實證明,支付寶做內容,給這個賽道注入不了多少新鮮血液,骨子里還是被投訴暴力催收不斷的金融錢袋子。

" 就做好支付軟件不行嗎?" 事實證明,支付寶做內容,給這個賽道注入不了多少新鮮血液,骨子里還是被投訴暴力催收不斷的金融錢袋子。

作者 | 陳杰

編輯 | 楊 銘

支付寶,一個 " 錢袋子 "APP,卻始終有一顆做內容的心。

雖然八年前首次嘗試 " 圈子社交 " 就遇阻,但時至今日,即使內容這個賽道已卷到頭了,支付寶仍是初心未改。

6 月 12 日,支付寶面向創作者舉辦首場內容開放日,宣布投入 "10 億元現金、百億流量 " 扶持內容創作者,還將引入價值 1 億元的廣告資源,為創作者提供商業變現機會。螞蟻集團副總裁、支付寶 APP 事業群總經理李俊宣布," 內容已成為鏈接用戶和服務的關鍵紐帶,內容化是支付寶 2024 年的關鍵詞之一。"

八年前的 " 圈子社交 ",支付寶走得太過激進;今日的內容化,支付寶又走得太過遲緩。

如今的用戶反饋和八年前并無太大差異,還是希望一個軟件就做好一個軟件的本分," 就做好支付軟件不行嗎?" 事實也證明,支付寶做內容,給這個賽道注入不了多少新鮮血液,骨子里還是諸多投訴被暴力催收的金融錢袋子。

支付寶想要披上 " 內容外衣 "

就在今年 3 月,螞蟻集團迎來近年最大組織架構重組,螞蟻國際、OceanBase 和螞蟻數科將分別成立董事會,獨立面向市場。韓歆毅將出任螞蟻集團總裁,全面負責數字支付、數字互聯和數字金融業務,主抓 " 支付寶雙飛輪 " 戰略,即支付業務和互聯網業務雙輪驅動,專注于通過內容化、數字化形成新的商業生態。

此舉表示了螞蟻想要 " 大象變螞蟻 "、多條腿走路的戰略,螞蟻國際負責國際支付,OceanBase 繼續做數據庫,螞蟻數科則聚焦區塊鏈 +AI。

而 " 支付寶雙飛輪 " 成為螞蟻集團對支付寶的重要戰略,時隔八年,支付寶還是 " 執念不改 ",幾經敗北,也還是要做內容。

事實上,在 6 月 12 日正式宣告之前,支付寶的內容商業化就已籌謀一年多。

早在去年 3 月,螞蟻集團支付寶事業群就先進行了一輪組織架構和人事調整,新設立數字化產品事業部和支付寶 APP 事業部,從 B 站、小紅書等招聘了大量內容運營方面的員工,同時也從各家大廠挖人成立了廣告事業部。

去年 8 月,支付寶推出 " 燈火 " 平臺,正式推進流量變現。今年年初,支付寶還內測了一個名為 " 興趣社區 " 的社交功能(目前只支持杭州),主要為用戶提供基于興趣、熱門活動的小組社交,類似豆瓣的同城活動。

最近火熱的歐洲杯賽場,支付寶也斥巨資贊助以此宣傳支付全球化,同時,在支付寶視頻頻道也在上線了 " 歐洲杯 " 聚合欄目,并且和懂球帝合作上線了眾多觀賽服務。

和其他主流短視頻平臺一樣,支付寶的短視頻界面也分為關注、直播和發現三個板塊。現在支付寶一級入口已改為 " 理財 "、" 視頻 "、" 消息 " 和 " 我的 "," 視頻 " 被放在 C 位,足以見得支付寶對其的重視。

種種跡象表明,支付寶正努力脫掉 " 金融 " 鎧甲,想要披上更生活化的低調外衣。

支付寶一直被稱為 " 互聯網最后一塊流量洼地 ",坐擁 10 億用戶、8 億月活、8000 萬商戶資源,讓它始終不甘心只做個工具軟件,于是一直在探索支付以外的商業模式。

八年前,支付寶就推出過 " 圈子社交 ",但因為過于激進,將打賞與內容直接掛鉤,導致平臺出現大量低俗內容險些讓支付寶變成 " 支付鴇 " 而緊急下線。

輿論風波過后的第二年,支付寶生活號上線,由商家做內容以輔助營銷,但效果可想而知,用戶并不買賬這樣簡單粗暴的銷售模式。直到 2022 年 7 月,支付寶才想到要引入內容創作者,商家、達人和機構三方構建圖文短視頻,還進軍了直播帶貨領域。

支付寶想要深化流量價值,但深耕多年,還位于起步。盡管做了諸多嘗試,但越嘗試也越得到用戶的反感,類似 " 做好支付軟件不行嗎,非要搞短視頻 ",這與最初業內對支付寶做內容的評價一致—— " 在電子錢包里面刷視頻,多半是個偽命題 ",用戶的行為習慣很難改變。

或許將內容放進支付寶,本身就是個錯誤。

但為什么幾經敗北,明知不好做,支付寶卻還是愿意大筆投入,一意孤行,它到底圖什么?

留存焦慮下的 " 亂投醫 "

支付寶之所以對社交和內容癡心不改,一是因為近十年來的用戶留存焦慮。二是因為螞蟻一直處于監管紅線的高壓之下。這分別源于螞蟻集團最核心的兩大業務板塊——支付寶(數字支付和數字互聯)和數字金融。

作為一個早就沉淀了十億用戶的大型 APP,支付寶的功能遠不止支付這么簡單。目前已有 8000 多種服務隱身于此,平臺上的理財、保險也是螞蟻收入的重要來源,但這些想要真正觸達 C 端還需用戶自行搜索、研究,大部分用戶對理財產品的認知并不清晰,而粘性不夠也讓支付寶沒有足夠運營時間來將這些龐大、復雜的服務變現。

所以,支付寶希望通過內容來留住用戶更久一些。

用戶留存焦慮的背后還有一個重要原因,那就是支付寶市場占有率一直在被蠶食。

2014 年春節,微信支付在春節期間推出 " 微信紅包 ",幾天時間里,就有 3000 多萬用戶綁定了銀行卡。支付寶苦經十年的成績,微信只用了一個禮拜就做到了。

自此,移動支付領域不再是支付寶一枝獨秀。到了 2016 年,支付寶在第三方支付的龍頭地位就已被微信撼動。據中金公司基于支付清算協會數據測算,微信支付到 2016 年中就已獲得 32.1% 市場份額,而支付寶則由 68.4% 下滑至 55.4%。

或許是因此,才讓支付寶在同一時期如此激進地效仿微信,做內容社交,結果落得 " 支付鴇 " 的名號而草草收場。

到了 2021 年,二者市場份額比例徹底扭轉。據易簡財經統計,2021 年微信和支付寶日均交易筆數的比值約為 69% 和 31%,到 2022 年已變為 78% 與 22%。這意味著,哪怕是僅作為支付工具,支付寶的市場份額也早已亮起了紅燈。

并且,按照監管在支付清算領域的要求,支付工具間的互通與開放是大勢所趨,支付壁壘正逐漸被滲透。阿里旗下的餓了么、優酷、大麥、書旗等應用均已接入微信支付,淘寶、盒馬也在測試開放微信支付。

依靠電商,支付寶線上支付占絕對優勢,而微信作為國內最大的社交軟件,擁有海量活躍用戶和極高的在線時長,強大的社交網絡效應為其拓展了線下支付市場,所以這讓支付寶見識到了內容的強大力量,也想效仿對手。

借助支付,社交、電商、金融等多方面服務可以形成生態閉環,用戶粘性帶動流量商業化,于是互聯網巨頭們多年來也一直 " 暗度陳倉 ",華為、抖音、拼多多、快手都在推自己的支付。

近日,A 股上市公司海聯金匯發布公告稱,計劃將子公司聯動優勢轉讓給字節系公司天津同融,交易總金額約 14 億元人民幣。交易完成后,字節旗下的抖音支付將獲得線下收單業務許可。加上 2021 年 3 月推出的抖音線上支付,抖音支付業務已經完備。

一直做大的生活服務蛋糕,也終于多給自家留了些。字節等巨頭入局支付戰場后,支付寶的競爭形勢無疑會更加嚴峻。

" 對標抖音 "、" 活成微信 ",讓支付寶已經病急亂投醫,近期推出的 " 支付寶碰一下 ",也只是基于十幾年前就有的 NFC 功能,舊藥換新湯,以微弱之勢強爭一下市場占有率。

支付寶對內容執念頗深的原因之二在于螞蟻一直處于監管紅線的高壓之下,花唄和借唄一直游走在紅線邊緣。

誰也沒想到 " 多用花唄 " 竟用出了一個萬億估值的金融科技巨頭。螞蟻集團營收中,花唄、借唄、網商貸加持的數字金融科技平臺占據了大半壁江山。

2020 年 11 月,螞蟻在上交所和港交所兩地的上市計劃被叫停,央行和銀保監會共同發布《網絡小額貸款業務管理暫行辦法》,嚴格限制了網絡小貸公司的杠桿率。

截至 2020 年上半年,螞蟻放貸用自有的 430 億左右的資金,撬動了 50 倍的信貸額度。花唄貸款(消費貸款)和借唄貸款(小微貸款)放貸余額高達 2.15 萬億,而螞蟻自有資金僅占 2%。低成本高杠桿的放貸模式遠超監管紅線。

被叫停 IPO 后,螞蟻集團便進入漫長的整改期,一直在為恢復上市做整改,不斷瘦身," 大象 " 變螞蟻,先后關停相互寶、與網商銀行進行切割、收縮余額寶,并對 " 花唄 " 和 " 借唄 " 進行剝離,2023 年 7 和 12 月,二者主體先后更名,經營范圍均去除 " 在全國范圍內開展辦理各項貸款、票據貼現、資產轉讓業務 "。

兩家小貸公司的更名以及經營范圍的調整,宣告螞蟻集團徹底退出小貸市場。

至此,歷時三年整改,螞蟻集團一直有意和 " 金融 " 標簽做割席,包括拓展其他業務收入,降低金融業務的營收比重等。螞蟻集團董事長兼 CEO 井賢棟也曾強調:" 螞蟻一直是科技公司,不是金融公司。"

但顯然,降低金融屬性就直接意味著業績降低。三年整改讓螞蟻集團的估值和利潤大幅下跌。上市前夜,螞蟻集團的估值一度高達 2.1 萬億元,號稱全球最大的獨角獸,但如今只剩 5671 億元。

從某種意義上來說,內容商業化對于支付寶來講,其實不是拓展求新,而是不得不求變。

內容賽道,

已沒有支付寶一席之位

2016 年到如今,八年的時間,在支付寶還在原地起步的時候,內容這個賽道上,已經擠滿了諸多強勁對手。

如今,無論是圖文和短視頻,還是直播帶貨,風口早已過去,市場早已飽和,趕了個晚集的支付寶顯然已經失去了比賽資格。

最近幾年,互聯網大廠做內容似乎已成為標配,做內容的瞄向了電商,做電商的瞄向了內容,當互聯網大廠自身紅利見頂后,開始把手伸向別家的 " 蛋糕 "。抖音、小紅書等內容平臺加入電商領域,而電商巨頭淘寶、拼多多、京東等也一直希望內容能為平臺帶來更多流量。

內容是個內蘊著不可估量的超級垂類商業生態,從圖文到短視頻、直播,它開啟了一個新媒體時代,更滋養了像字節這樣市值萬億的商業巨頭。抖音電商總裁魏雯雯就曾表示內容是變現的關鍵," 內容和商品是抖音電商生意發展雙引擎,對電商作者來說,優質的內容是發展的起點,優質的商品是變現的關鍵 "。

但抖音和快手這樣的短視頻平臺已經發展得非常成熟,內容用戶規模已經趨于飽和,如今的內容賽道已經進入下一階段,形成閉環流量變現。其他巨頭想要從頭開始再分一杯羹已是難上加難。

支付寶 APP 事業群內容運營負責人郭宏此前宣稱支付寶要做有特色的內容," 支付寶做內容并非做成抖音、小紅書,而是基于支付寶的用戶心智,做好和端內服務場景融合,做出有支付寶特色的內容。"

初期看來,支付寶的內容和其它平臺相比并無差異化,還是圍繞影視、搞笑、日常等話題。流量也一般,難以起號。

做著做著,支付寶就發現,盡管想要摒棄金融標簽,但不論做什么其實最終還是要回歸到金融。

骨子里還是金融

其他大廠做內容商業化,將用戶從內容場景引導至金融場景顯然費力些,用戶接受度低。而支付寶有天然優勢——離錢更近,用戶有天然信任感,可以直接在內容和金融之間搭起橋梁,這是最適合它的特色內容。

事實也確實如此。在支付寶上帶貨黃金、理財產品的商家數量更多,比其他平臺轉化度和用戶信任度也更高。數據顯示,2023 年 8 月 4 日 -8 月 8 日,中國黃金支付寶旗艦店直播累計銷售 800 多萬元。

有了過去做社交失敗的經驗,支付寶這次選擇從商家端發力。形成 " 泛財商 " 內容矩陣,平臺數據顯示,這是支付寶增速最快的內容垂類。

根據支付寶今年 4 月發布的《平臺商業活力報告》,泛財商內容創作者近半年來開號量增長 6 倍,其中,萬粉以上的創作者數量增長 53%;已經有超過 150 家基金公司、券商等入駐螞蟻財富號,各機構、創作者發布內容一年增長 2.5 倍。

在幾經嘗試后,支付寶還是脫離不了骨子里的金融。而一直觸及高壓紅線的金融也在給螞蟻金服不斷埋雷。

近年來,我國在打擊暴力催收方面一直是高壓態勢,多項出臺文件都嚴禁杜絕這一違法行為。但在黑貓投訴等平臺,關于 " 暴力催收 " 的控訴卻與日俱增,其中螞蟻集團旗下的 " 花唄 "、" 借唄 " 投訴量高達上千條。

關于 " 借唄暴力催收 " 的投訴共有 7870 條。

" 花唄暴力催收 " 的投訴也高達 4139 條。

投訴集中在 " 泄露個人隱私 "、" 騷擾家人朋友 "、" 上門催收 " 和 " 恐嚇辱罵 " 等緣由。

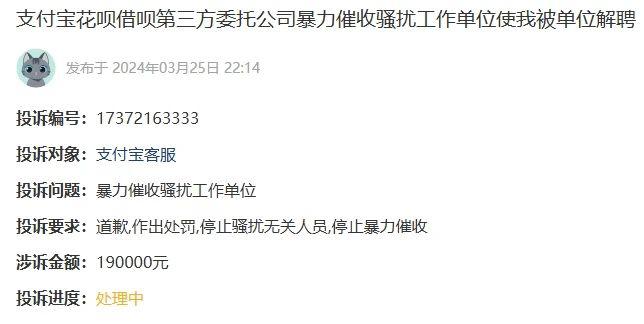

更有甚者,花唄、借唄的第三方委托公司暴力催收導致欠款人被單位解聘。

今年 3 月,一名小學老師張女士因在疫情期間經濟困難,在支付寶的花唄、借唄平臺借款,但因收入過低,借款逾期至今,期間張女士一直與支付寶進行協商還款。但其第三方委托公司卻暴力催收至張女士單位,威脅公司工作人員轉告張女士,不還錢會繼續撥打公司電話。甚至冒充學生家長,打電話給紀委對張女士進行不實舉報,并試圖進入學校催收,所幸被保安攔下。

隨后張女士被單位領導告知,本月內結束工作,予以解聘。目前事件已過去四個月,黑貓投訴平臺顯示仍在處理中。

成也金融,敗也金融,這根本就是個無解的問題。

即使支付寶的內容化和流量商業化并不是要跟抖音、快手這樣成熟的內容平臺比肩,但僅憑 " 泛財商 " 內容想要撬動支付寶這塊沉睡太久的 " 流量洼地 ",還是螞蟻搬大象,力量太過纖細。

更高層面上,再達到螞蟻集團想要 " 把盤子做大,降低金融業務營收比重 " 的目的,也更是 " 癡人說夢 "。目前看來這點體量的內容商業化,是無法彌補被砍斷的金融業務的。

執念太深,便成心魔。一個人痛苦的根源是執念太深,一個巨頭的困境可能也如此。或許,支付寶的救贖之路,本就不是這條。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。