讀財報|洋河財報疑點被挖出,張聯東“主動降速”有無盡頭?快訊

二十年一輪回,2003年面世的“藍色經典”,帶著洋河股份在白酒行業掀起了一場曠日持久的“藍色風暴”;2024年,“藍色經典”仍在,“藍色風暴”卻有了風停的勢頭。

二十年一輪回,2003年面世的“藍色經典”,帶著洋河股份在白酒行業掀起了一場曠日持久的“藍色風暴”;2024年,“藍色經典”仍在,“藍色風暴”卻有了風停的勢頭。

財報數據顯示,洋河股份2023年營收、凈利潤分別為331.26億元、100.16億元,同比增長10.04%、6.80%。從規模來看,依然站住了A股白酒板塊第三的位置。但拉高視角,山西汾酒、瀘州老窖跟進跨入300億門檻,且與洋河股份的差距逐漸縮小。而從長勢上來看,洋河股份業績增速掉入A股白酒板塊尾部隊列,呈現出增長乏力的姿態。

2019年業績變臉,洋河股份的解釋是進入降速轉型期,而后在2020年釋放改革勢能;2024年,業績再度變臉,洋河股份依然給出一個“主動降速轉型”的答復。

投資者翹首以盼,洋河股份的降速轉型到底還要持續多久?

1

“藍色風暴”漸失速

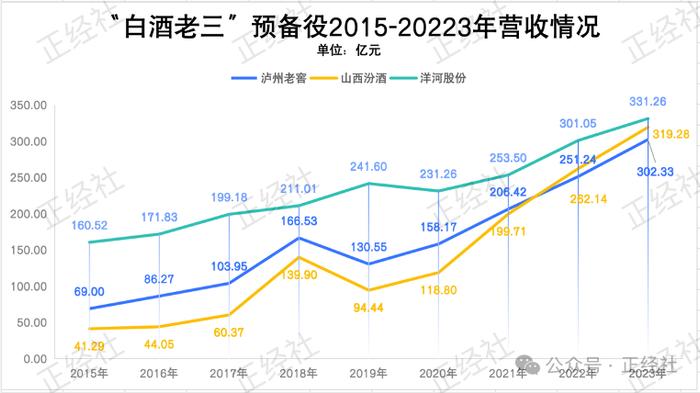

“白酒老三”爭了很多年,洋河股份的增長壓力也扛了很多年。行至2024年,這份壓力有增無減。數據顯示,2023年,洋河股份、山西汾酒、瀘州老窖的營收規模分別為331.26億元、319.28億元、302.33億元,洋河股份與第二位的規模差距僅剩11.98億元、28.93億元。

(圖表來源:正經社根據財報數據整理制作)

(圖表來源:正經社根據財報數據整理制作)

這個規模差距看起來中間隔著一個、兩個金種子酒,但實際上對于體量龐大的頭部酒企而言,或許半年功夫就能抹平。

在增長勢頭上,2023年,山西汾酒、瀘州老窖的營收增長率分別為21.80%、20.34%,遠高于洋河股份的10.04%。進入2024年,兩股勢力的增長競速依然優劣勢明顯。財報顯示,山西汾酒、瀘州老窖、洋河股份的營收增速分別為20.94%、20.74%、8.03%。

而放到整個A股白酒板塊,洋河股份業績疲軟的特征則更為明顯。

據正經社分析統計,2023年及2024年一季度,A股白酒板塊整體營收增長率分別為16%、15%。洋河股份增速遠低于板塊整體水平。具體來看,A股白酒板塊,2023年營收增速排在洋河股份之前的有16家,2024年則有13家。

(圖表來源:正經社根據財報數據整理制作)

(圖表來源:正經社根據財報數據整理制作)

對于業績失速的原因,洋河股份董事長張聯東在5月14日的業績說明會上宣稱,目前白酒行業已進入深度調整期,“存量競爭、結構增長、品牌集中”等趨勢將持續凸顯,市場競爭將愈發激烈,公司主動降速轉型,是為了更高質量、更可持續、更加健康發展。

上一次提及“主動降速”這個話題,還是在2019年。彼時行業形勢一片大好。那一年,A股18家上市白酒企業(天佑德酒未參與統計)營收增長率中位數為19.86%,凈利潤增長率中位數為21.74%。而這一年,洋河股份營收同比下降4.28%,是白酒板塊唯二出現負增長的酒企,另一家是金種子酒,營收同比下滑30.46%。

彼時,對于業績降速的原因,洋河股份就給出了“降速轉型”的說法。而后,2021年履新洋河股份董事長的張聯東便提出了“白銀時代”的概念。與白酒品牌銷量和產品價格雙雙上漲的“黃金時期”不同,白銀時代即指銷量趨于穩定、價格繼續上漲的強分化時期。

事實證明,張聯東的判斷是正確的。正經社分析師統計了解到,2019年-2023年,白酒板塊整體營收占行業的比例從42.42%提升至53.61%,白酒板塊內部TOP6占板塊營收的比例也從82.57%進一步增長至85.46%。

在這期間,2020年的口罩影響、2022年爆發的庫存危機,將一片向好的白酒行業拉入深度調整期。而分化競爭中,酒企們出現了頭部酒企求穩、區域酒企大幅波動的發展特征,比如貴州茅臺、五糧液業績穩步保持雙位數增長,而舍得酒業、酒鬼酒等企業業績增長則大起大落。

(圖表來源:正經社根據財報數據整理制作)

(圖表來源:正經社根據財報數據整理制作)

洋河股份身在頭部,走的卻是區域酒企的路徑,也正因為如此,增長乏力的洋河股份明明是“白酒老三”,卻一直被后排的山西汾酒、瀘州老窖“挑釁”。

以2013年為起點,洋河股份、山西汾酒、瀘州老窖的營收分別為150.24元、60.87億元、104.31億元。

10年過去后,3家酒企均已進入300億俱樂部,摩肩擦踵,貼身肉搏。

2

”藍色經典“絕處逢生

從破產邊緣到絕處逢生再到火爆全國,“革新”是洋河股份這一路走來最強有力的發展手段。

1998年到2001年,洋河酒廠經歷連年虧損后已經到了向員工集資維持經營的地步。同一時間段,茅臺和五糧液堅持高價戰略已經站穩高端市場,在白酒行業豎起了高端化發展旗幟,吸引了全興、瀘州老窖等酒企推出高端新品,水井坊、國窖1573就是在這時候走入市場;另一邊,安徽口子窖憑借首創的“盤中盤”模式,帶領徽酒迅速在安徽所處的華東地區圈下地盤。

一邊是高端市場的空白機會,一邊是創新營銷模式的霹靂手段,讓一高一低兩個市場出現了前所未有的活力。為了活下去,洋河股份借鑒瀘州老窖等酒企推新品重新塑造品牌形象的手法,結合盤中盤銷售模式,在2023年推出了“藍色經典”系列,并迅速火爆江蘇、鋪向全國。

值得一提的是,洋河股份“藍色經典”的火爆固然是戰術手段的推動,同時也乘上了暢銷書《藍海戰略》暢銷的東風,這本書拋出了“聚焦于紅海等于接受了商業競爭的限制性因素,卻否認了開創新市場的可能”這一概念。并提出,運用藍海戰略,視線將超越競爭對手移向買方需求,重新制定市場規則,獲取更高的利潤。

洋河股份內部經營思路是否受《藍海戰略》影響不得而知,但不少酒業從業者在回憶2005年前后洋河“藍色經典”大面積市場鋪貨時的那一片藍色時,第一反應正是《藍海戰略》。

從產品布局來看,洋河“藍色經典”三大戰略產品瞄準的均是彼時市場的“藍海市場”。當時市場主流的產品主要有中檔的五糧春(158元/瓶)、口子窖5年(108元/瓶);次高端的劍南春(168元/瓶),高檔的五糧液(500元左右/瓶)、飛天茅臺(400元左右/瓶)。

洋河“藍色經典”三大系列找準空檔,擠入了主流產品空白價格帶,其中,海之藍售價118元/瓶,搶口子窖和五糧液之間的價格空白;天之藍售價300元左右/瓶,搶劍南春與茅五之間的價格空白;夢之藍售價600元左右/瓶,在價格帶頂端。

所謂藍海,可以簡單理解為有前景但競爭者還不多的市場。隨著1988年白酒價格放開,市場經濟取代計劃經濟,國民消費需求爆發,消費者對白酒的選擇、價格的承受能力也更多樣化,洋河“插空”式擠入主流產品中,成為消費者的選擇之一(中檔、次高端價格低于主流產品更具備價格優勢),這就是一場“藍海戰略”。

從業績曲線來看,這條路無疑是成功的。也是在這樣的增長勢頭下,洋河股份在2010年完成了對瀘州老窖、順鑫農業的趕超,以76.19億元營收規模坐上了“白酒老三”的位置,同期順鑫農業營收62.68億元,瀘州老窖為53.71億元。

(圖表來源:正經社根據財報數據整理制作)

(圖表來源:正經社根據財報數據整理制作)

藍海不可能永遠是藍海。走過“黃金十年”,更多的白酒新品緊隨“藍色經典”冒了出來,原本的藍海中擠入更多的后來者。

洋河股份的破竹生長漸漸收勢。

值得注意的是,以盤中盤為基礎,洋河股份發展出了一套自有的“深度分銷”打法,對渠道和終端進行嚴格把控,簡單來說就是廠家掌控一切,經銷商只負責提供資金和商品配送,而宣傳、銷售定價等其他工作均由廠家決定。這是一套快銷品的打法,對經銷商的質量要求不高,容易復制。這也是洋河股份能快速鋪貨的原因。

雖然深度分銷促成了洋河股份快速擴張,但這種模式下吸引來的經銷商并不穩定,且由于終端控價嚴格,經銷商利潤并不高。一旦終端動銷不暢,渠道庫存積壓,經銷商竄貨跑路的速度比當初鋪貨的速度還快。為了安撫經銷商,洋河股份曾在2017年前后多次對旗下產品進行漲價,試圖為經銷商提升利潤空間。

短期內,在硬性銷售任務的重壓下,又有一根漲價的胡蘿卜吊著,經銷商們咬牙繼續囤貨。但終端市場不買單已成事實,庫存擠壓的壓力下,經銷商為回籠資金只能竄貨保命。

數據顯示,2016年-2018年,洋河股份的存貨周轉天數從677天上漲到758天,企業層面的庫存壓力已經逐漸顯現。而終端市場,受經銷商竄貨影響,洋河股份全線產品倒掛價格從幾十元到幾百元不等,市場一片混亂,品牌價值受到前所未有的打擊。

3

革新基因再跳動

回看洋河股份“黃金十年”的極速狂飆,堪稱一部草根逆襲勵志劇本。

隨著盤子越拉越大,原有的經銷模式也越發難以管控。歷史的角度再度到了十字路口:不變只能等死,唯有變革,才能找到新出路。

2019年上半年,洋河股份經營性現金流凈額錄得-5.10億元,這是它上市以來首個報告期經營現金流為負。由此,洋河股份的暗瘡被曝光。走到年終,營收、凈利潤分別同比下滑4.28%、9.02%,業績拉響警報,催促著啟動改革。

整體來看,站在拐點的洋河股份主要面臨三個問題:產品結構老化(藍海市場競爭者增加)、廠商關系惡化(經銷商無利可圖)、省內市場被蠶食(今世緣異軍突起)。相對應地,公司的改革針對性地進行了產品結構升級、渠道體系改革、省內市場聚焦等一系列變革。

這場被洋河股份稱作“二次創業”的改革,隨著業績恢復正增長,幾度傳出“完成改革”“改革勢能釋放”之類說法。然而事實是,2023年第四季度,洋河股份錄得了上市以來首次第四季度虧損,期內歸母凈利潤為-1.88億元

洋河股份坦言,這是因為四季度處于白酒銷售淡季,銷售收入相對較少。

正經社分析師梳理了解到,2023年第四季度虧損的企業有天佑德酒、皇臺酒業、巖石股份,以及洋河股份。光從字面來看,洋河股份都不應該與前面三家處于同一排面。換個角度來說,洋河股份的排面已經大打折扣。

經銷商的態度則從側面表明,洋河股份的渠道庫存情況可能并沒有想象中理想。從公司層面來看,洋河股份的存貨周轉天數從2018年的758天進一步上漲至20223年的805天。而終端市場,M9、M6+、M3水晶版等主打產品依然存在與出廠價倒掛的現象。

市場不容樂觀,在走回增長軌道之前,洋河股份財報的疑點被挖了出來。2023年財報中,出現了一項名為“預繳消費稅”的指標,即已開票未發貨的成品酒沖回銷售收入,同時沖減按銷售量和銷售額計算的消費稅產生的費用。簡單來說就是稅繳了但銷售額不納入報表(因為還未發貨,不計入收入)。

對于此項指標,不少人猜測此為洋河股份對上市公司資金進行了拆借,或者有意隱藏四季度收入用以修飾2024年業績報表。

數據顯示,洋河股份2023年第四季度產生預繳消費稅2.23億元,若簡單按照12%消費稅計算,該筆稅費對應的營收為18.58億元。將這筆收入加進2023年營收之后得349.84億元,較2022年同比上漲16.13%,能夠切實完成15%的業績增長目標。

照此邏輯,這筆收入將大概率被計入2024年一季度的營收中。而2024年一季度,洋河股份營業收入和凈利潤分別為162.55億元、60.55億元,同比增長分別為8.03%、5.02%,如果扣除這項被“轉移”過來的收入,增長乏力的態勢將會更加明顯。

2024年第四季度收入下降可以用“過年過得晚,年末屬于白酒銷售淡季”來解釋,但在一季度銷售旺季也增長乏力,洋河股份需要深入思考一下到底哪里出了問題。

關于預繳消費稅的猜測謎團未散,洋河股份的業績增長難題同樣難解。過去一年,洋河股份在營銷上下足了功夫以烘托銷售火熱的氛圍。數據顯示,其在2023年投入了53.87億元銷售費用,較上年同比上漲28.91%。其中有34.61億元用于廣告營銷,這部分費用同比上漲43.34%。

營銷效果具有滯后性,2023年的投入能給2024年的業績增長助力幾何尚未可知。那么,“白酒老三”會否守住的“白酒老三”名號呢?正經社將持續關注。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。