優(yōu)等生寧波銀行,緣何淪為罰單“常客”?丨讀財(cái)報(bào)快訊

2023年前后,為了推銷旗下個(gè)人貸款業(yè)務(wù),寧波銀行在抖音直播中推銷“寧來(lái)花”等個(gè)人消費(fèi)貸產(chǎn)品。

誕生于中國(guó)富庶之地、素有“小招行”之稱的寧波銀行,最近兩年頗不寧?kù)o:

黑貓平臺(tái)投訴量遠(yuǎn)超同行,為了業(yè)績(jī)不惜在抖音直播賣貸款,因違規(guī)問(wèn)題多次被監(jiān)管處罰,旗下消費(fèi)貸公司問(wèn)題頻出......

正經(jīng)社分析師注意到,資本市場(chǎng)上,今年上半年銀行股的那波強(qiáng)勁估值修復(fù)潮中,寧波銀行僅上漲9.52%,大幅跑輸同期銀行板塊的15.9%漲幅。

反應(yīng)最靈敏的機(jī)構(gòu)投資者更是大量出逃。東財(cái)APP顯示,2022年,持有寧波銀行的機(jī)構(gòu)超過(guò)1100家,一年后的2023年卻急劇地跌到了700余家。

要知道,紅利策略盛行,那兩年很多機(jī)構(gòu)都在抱團(tuán)紅利股為代表的銀行板塊。

所以,寧波銀行到底怎么了?

優(yōu)等生成罰單“常客”

2023年前后,為了推銷旗下個(gè)人貸款業(yè)務(wù),寧波銀行在抖音直播中推銷“寧來(lái)花”等個(gè)人消費(fèi)貸產(chǎn)品。

期間為了流量,使用了一些招人非議的獲客技巧,比如把“年化利率3.6%”“最高可借20萬(wàn)”“10天免息”等誘惑性詞語(yǔ)放大,而把一些“最高”“最多”限制性詞語(yǔ)以及一些風(fēng)險(xiǎn)提醒、免責(zé)條款放在不顯眼的地方。

用戶口碑方面,從互聯(lián)網(wǎng)第三方投訴平臺(tái)來(lái)看,關(guān)于“寧波銀行”的投訴,累計(jì)已超過(guò)2000條。作為參照,同為城商行“優(yōu)等生”的北京銀行、上海銀行和江蘇銀行,數(shù)量均在400-700條不等。

稍微細(xì)看這些投訴內(nèi)容,正經(jīng)社分析師發(fā)現(xiàn),基本都是和其個(gè)人貸款業(yè)務(wù)有關(guān),包括暴力催收、虛假宣傳、利息過(guò)高、天價(jià)違約金、沒(méi)有提前咨詢就頻繁查詢用戶征信等問(wèn)題。

合規(guī)方面,自2021年以來(lái),寧波銀行也成了罰單榜上的“常客”。

據(jù)不完全統(tǒng)計(jì),僅2022年一年,被處罰金額就超過(guò)1500萬(wàn)元。

2023年1月,又因開(kāi)展異地互聯(lián)網(wǎng)貸款業(yè)務(wù)、互聯(lián)網(wǎng)貸款業(yè)務(wù)整改不到位等6種違規(guī)問(wèn)題,被寧波銀監(jiān)局罰款220萬(wàn)元;

同年4月,臺(tái)州分行因“貸款管理不審慎,信貸資金被挪用于股權(quán)投資”等問(wèn)題,被罰款90萬(wàn)元。

同年9月和12月,寧波銀行因消費(fèi)者個(gè)人信息管理不到位、貸款“三查”不盡職等問(wèn)題分別被罰520萬(wàn)元和183萬(wàn)元。

2024年上半年,寧波銀行及其分行同樣有多項(xiàng)違規(guī)被監(jiān)管部門(mén)進(jìn)行了高額處罰。其中,寧波銀行臺(tái)州分行被罰款90萬(wàn)元,王波和曹佳琪被給予警告,緣由在于貸款管理不審慎,信貸資金被挪用于股權(quán)投資、購(gòu)買土地,辦理無(wú)真實(shí)貿(mào)易背景的商業(yè)承兌匯票貼現(xiàn)。

寧波銀行紹興分行被罰款 165 萬(wàn)元,楊超被給予警告,緣由在于固定資產(chǎn)貸款管理違反審慎經(jīng)營(yíng)規(guī)則、項(xiàng)目貸款發(fā)放管理嚴(yán)重不審慎、貸款“三查”不到位等問(wèn)題。

寧波銀行被罰款 65 萬(wàn)元。時(shí)任網(wǎng)絡(luò)銀行部副總經(jīng)理許建明被給予警告,緣由在于違規(guī)置換已核銷貸款、授信準(zhǔn)入管理不到位兩項(xiàng)違法違規(guī)事實(shí)。

寧波銀行杭州分行被罰款70萬(wàn)元,緣由在于向客戶銷售高于風(fēng)險(xiǎn)承受能力的理財(cái)產(chǎn)品等違規(guī)行為。

值得一提的是,2022年的上半年,寧波銀行跟雅戈?duì)柊l(fā)生服裝采購(gòu)業(yè)務(wù);但在各自的半年報(bào)中,寧波銀行披露的金額為1203萬(wàn)元,雅戈?duì)柵兜慕痤~為2296.95萬(wàn)元,差距之大,令人咂舌。

按理說(shuō),自從2021年中國(guó)公布系統(tǒng)重要性銀行名單以來(lái),寧波銀行已經(jīng)連續(xù)三年入圍,怎么著也不應(yīng)該是這種形象?

背后出了什么問(wèn)題呢?

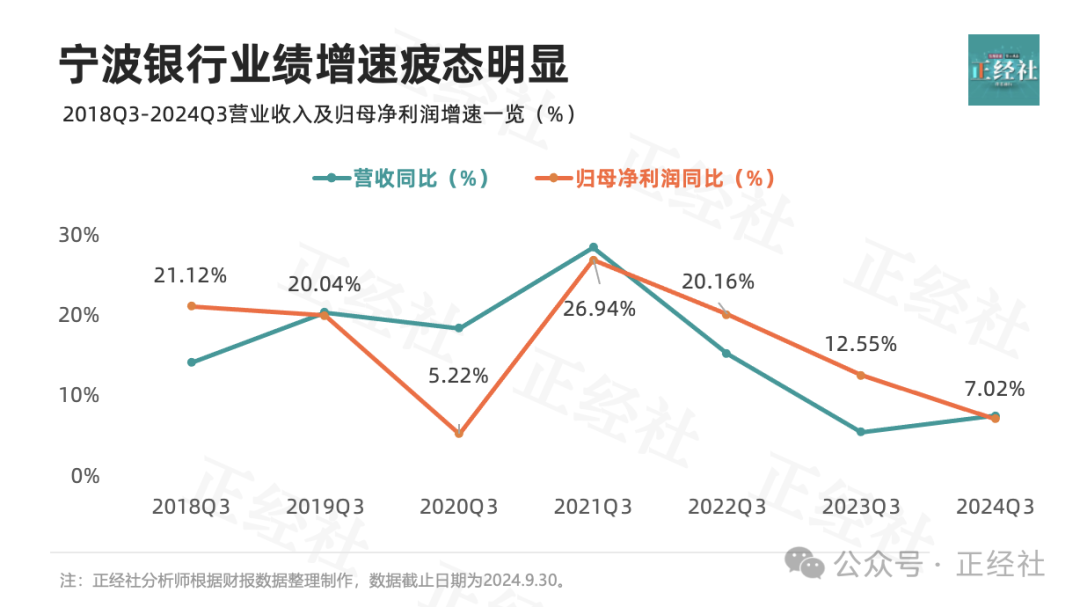

業(yè)績(jī)?cè)鏊倨B(tài)明顯

財(cái)報(bào)數(shù)據(jù)顯示,2024年前三季度,寧波銀行營(yíng)收507.5億元,同比增長(zhǎng)7.45%;歸母凈利潤(rùn)207.1億元,同比增長(zhǎng)7.02%。

同時(shí),資產(chǎn)總額達(dá)到30676.66億元,成為第4家資產(chǎn)總額達(dá)到3萬(wàn)億元的城商行。

在市場(chǎng)LPR下行、房貸利率調(diào)價(jià)的的大背景下,這是一份頗為不錯(cuò)的成績(jī)單。

只是拉長(zhǎng)時(shí)間來(lái)看,我們卻發(fā)現(xiàn)了較為明顯的頹勢(shì)。

2018年-2022年三季度:營(yíng)收同比增長(zhǎng)分別為14.12%、20.37%、18.42%、28.48%、15.21%;

凈利同比增長(zhǎng)分別為21.12%、20.04%、5.22%、26.94%、20.16%。

基本都是保持兩位數(shù)的增速,到了2023年三季度,雖然凈利同比增長(zhǎng)了12.55%,但營(yíng)收只同比增長(zhǎng)了5.45%,且降速曲線也顯得頗為陡峭。

對(duì)于銀行業(yè)來(lái)說(shuō),營(yíng)收很多時(shí)候比凈利更能說(shuō)明問(wèn)題,原因在于利潤(rùn)可以采用一些財(cái)務(wù)手段來(lái)“美化”,但營(yíng)收卻比較難。

正經(jīng)社分析師發(fā)現(xiàn),2018年-2022年,寧波銀行前三季度的不良貸款撥備覆蓋率均超過(guò)500%,但2023年-2024年,卻一下子減少到480%、404.8%。

橫向?qū)Ρ葋?lái)看,2024年三季度,17家城商行的營(yíng)收和凈利同比增速分別為+4.1%、+6.8%,也就是說(shuō),寧波銀行僅僅是達(dá)到業(yè)內(nèi)平均水平。

不良率維持上佳

營(yíng)收增速的放緩背后,主要是因?yàn)閮粝⒉畹氖照?/p>

2018年以來(lái),寧波銀行的利息凈收入占比基本都在65%左右,在城商行里不算高,但還是占了營(yíng)收的大頭。

在居民存款增加和降息的雙重?cái)D壓下,2024年三季度,寧波銀行的凈息差從2021年的2.21%下降到1.85%,進(jìn)一步逼近1.8%的銀行維持合理利潤(rùn)情況的凈息差參考線。

也就是說(shuō),雖然寧波銀行的資產(chǎn)總額創(chuàng)出歷史新高,但以量換價(jià)背后的業(yè)績(jī)疲態(tài)還是難以掩蓋。

另外,在業(yè)績(jī)頗顯疲態(tài)的同時(shí),從三季報(bào)來(lái)看,寧波銀行的資產(chǎn)質(zhì)量似乎也出現(xiàn)了一些問(wèn)題。

在貸款五級(jí)分類上,正常類占比從2023年年底的98.59%下降至98.16%,關(guān)注類的則從0.65%增加到1.08%,損失類的減少了9bp,但次級(jí)類和可疑類卻是增加的。

一不小心,后兩者可能就會(huì)直接變成損失類。

當(dāng)然,從不良率來(lái)看,寧波銀行整體還是很穩(wěn)的。

2024年前三季度,寧波銀行不良率為0.76%,依舊是唯一一家連續(xù)15年來(lái)不良率從未高于1%的上市銀行。

客觀來(lái)講,寧波銀行的業(yè)績(jī)雖然出現(xiàn)疲態(tài),但還是比較穩(wěn)的。

那問(wèn)題究竟出現(xiàn)在哪呢?

繼續(xù)加碼“隱患”業(yè)務(wù)

一般來(lái)說(shuō),大部分銀行最讓人擔(dān)心的就是房地產(chǎn)貸款占比過(guò)高,但從財(cái)報(bào)數(shù)據(jù)來(lái)看,寧波銀行房地產(chǎn)貸款占比一直很低,2019年的時(shí)候甚至只有5.35%,

2024年上半年,這個(gè)比例雖然提升至16.27%,但房地產(chǎn)貸款不良率已經(jīng)從2019年的1.02%下降至2023年的0.1%,基本是17家城商行里最低的。

也正因?yàn)榉康禺a(chǎn)貸款占比比較低,寧波銀行才能在“宇宙行”營(yíng)收罕見(jiàn)縮水、“同業(yè)之王”凈利潤(rùn)兩位數(shù)大跌的2023年,依舊實(shí)現(xiàn)營(yíng)收凈利正增長(zhǎng),沒(méi)有被房地產(chǎn)下行嚴(yán)重拖累。

那么,曾經(jīng)給寧波銀行帶來(lái)高速增長(zhǎng)的小微貸業(yè)務(wù)和個(gè)人消費(fèi)貸業(yè)務(wù)又如何呢?

在很多銀行對(duì)房地產(chǎn)業(yè)務(wù)“垂涎三尺”的時(shí)候,當(dāng)年寧波銀行剛上任的董事長(zhǎng)陸華裕就曾表示:

“我們必須有小銀行的做法,沒(méi)有大銀行的優(yōu)勢(shì),也沒(méi)有股份制銀行這么好的口碑,我們要賺辛苦錢、賺小錢。”

基于這種理念,寧波銀行一直避免從實(shí)力雄厚的國(guó)有大行、股份行那里“虎口奪食”,而是去努力挖掘相對(duì)優(yōu)質(zhì)的小微企業(yè),以及押注個(gè)人消費(fèi)貸業(yè)務(wù)。

中大企業(yè)壞賬可能性小,但貸款平均利率低,相反,小微企業(yè)的比較高。

根據(jù)國(guó)家金融監(jiān)管總局?jǐn)?shù)據(jù),2023年全國(guó)新發(fā)放普惠型小微企業(yè)貸款平均利率為4.78%,遠(yuǎn)高于同期3.88%的企業(yè)貸款平均利率。

靠著這樣的打法,在近10年里,寧波銀行的業(yè)績(jī)?cè)鲩L(zhǎng)非常亮眼,不僅營(yíng)收增幅382%,高于招行的156%和平安的215%,而且凈利潤(rùn)增幅427%,依舊是明顯高于招行和平安。

只是與中大企業(yè)相比,小微企業(yè)壞賬率高,所以很考驗(yàn)銀行的風(fēng)控能力。

不過(guò),正經(jīng)社分析師發(fā)現(xiàn),寧波銀行對(duì)公業(yè)務(wù)的風(fēng)控應(yīng)該是控制得比較好的。2024年上半年,寧波銀行各行業(yè)的對(duì)公業(yè)務(wù)不良率幾乎都低于同期全行不良率。

相反,寧波個(gè)人業(yè)務(wù)的質(zhì)量可能就需要多打幾個(gè)問(wèn)號(hào),尤其是里面的個(gè)人消費(fèi)貸業(yè)務(wù)。

2021年到2023年中期,寧波銀行的個(gè)人貸款不良率分別為1.06%、1.33%、1.48%,不僅連續(xù)三年增長(zhǎng),而且還遠(yuǎn)高于公司整體不良貸款率水平。

到了2024年上半年,其個(gè)人貸款業(yè)務(wù)不良率繼續(xù)進(jìn)一步走高,達(dá)到1.67%,超出公司整體不良率91bp。

更麻煩的是,寧波銀行似乎沒(méi)有停下來(lái)的意思,反而還在加大這塊的投入力度。

先是在2023年,宣布增資旗下的浙江寧銀消費(fèi)金融股份有限公司,然后在今年4月,又宣布和寧波市金融控股有限公司,雙方擬共同對(duì)前述公司增資,預(yù)計(jì)完成增資之后,這家公司的注冊(cè)資本將由29.11億元擴(kuò)充至45億元。

從數(shù)據(jù)來(lái)看,2024年上半年,寧波銀行旗下這家消費(fèi)金融公司總資產(chǎn)為541億元,較2022年末和2023年末分別增長(zhǎng)了564%、18.38%;同時(shí)該公司2024年上半年?duì)I收盈利,同比分別增長(zhǎng)了111.7%、117.6%。

這種短平快的擴(kuò)張方式,是否會(huì)為寧波銀行埋下更大的隱患?對(duì)此你有什么看法?歡迎評(píng)論區(qū)留言參與討論。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。