網商銀行735萬罰單“隱身”年報,用戶隱私泄露頑疾難除觀點

6月25日,網商銀行成立十周年。在十周年分享會上,行長馮亮分享了網商銀行的AI銀行圖景——成為千萬小微商家的CFO。

6月25日,網商銀行成立十周年。在十周年分享會上,行長馮亮分享了網商銀行的AI銀行圖景——成為千萬小微商家的CFO。

回顧過去,2015年—2023年,網商銀行呈現高速增長態勢:營收從2.53億元攀升至187.43億元,凈利潤從-0.69億元飆升至42.03億元,資產規模從302.45億元擴張到4521.3億元。然而,2024年,網商銀行營收增長但利潤大跌,或與不良率上升、信用減值損失增加等有關,與此同時員工薪酬逆勢上漲。

2024 年利潤暴跌 24.66%,增收不增利

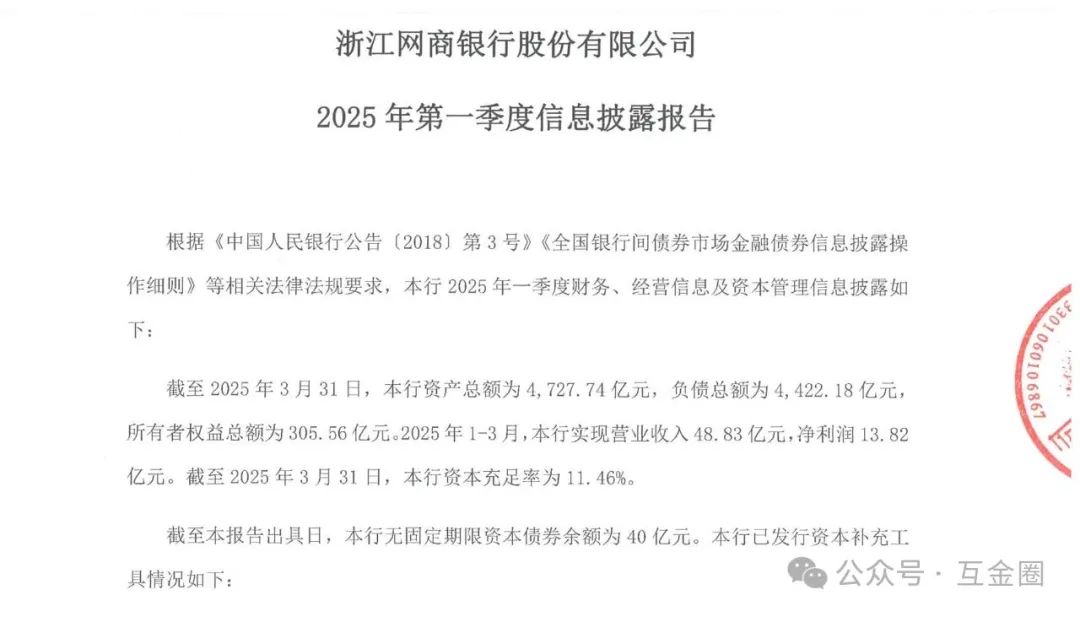

年報披露,網商銀行2024年營收同比增長 13.71% 至 213.14 億元(上年同期為187.43億元);但凈利潤同比下滑 24.66% 至 31.66 億元,為該行成立以來首次年度凈利潤負增長。

業務及管理費激增:從 2023 年 41.1 億元增至 46.14 億元,其中員工薪酬增加 1.57 億元(人均年薪從 46 萬漲至 49 萬),銷售費用增加 3.6 億元。

信用減值損失飆升:從 2023 年 100.37 億元增至 120.6 億元(增加了20億元),而2022 年僅為 73 億元;截至2024年末,網商銀行不良貸款率2.3%,比年初上升0.02%。資產質量惡化顯著。

與同為第一梯隊的民營銀行微眾銀行相比,網商銀行的營收仍大幅落后,凈利及資產總額更是存在不小差距。

2025 年一季度,網商銀行營收同比減少,但凈利卻實現增長,存貸款規模呈雙降:貸款余額從 2024 年末 2984.54 億元降至 2911.85 億元,減少 72.69 億元;存款余額從 3440.60 億元降至 3306.02 億元,減少 134.58 億元。一季度,營收48.83億元,同比減少5.9%,凈利潤13.82億元,同比增長27.49%。

監管罰單頻現:735 萬處罰“隱身”年報

近年來,網商銀行因業務違規等問題,頻頻受到監管部門處罰,但該行在年報中卻并未對其進行披露。

2022年至2024年,該行合計被罰近3000萬元。

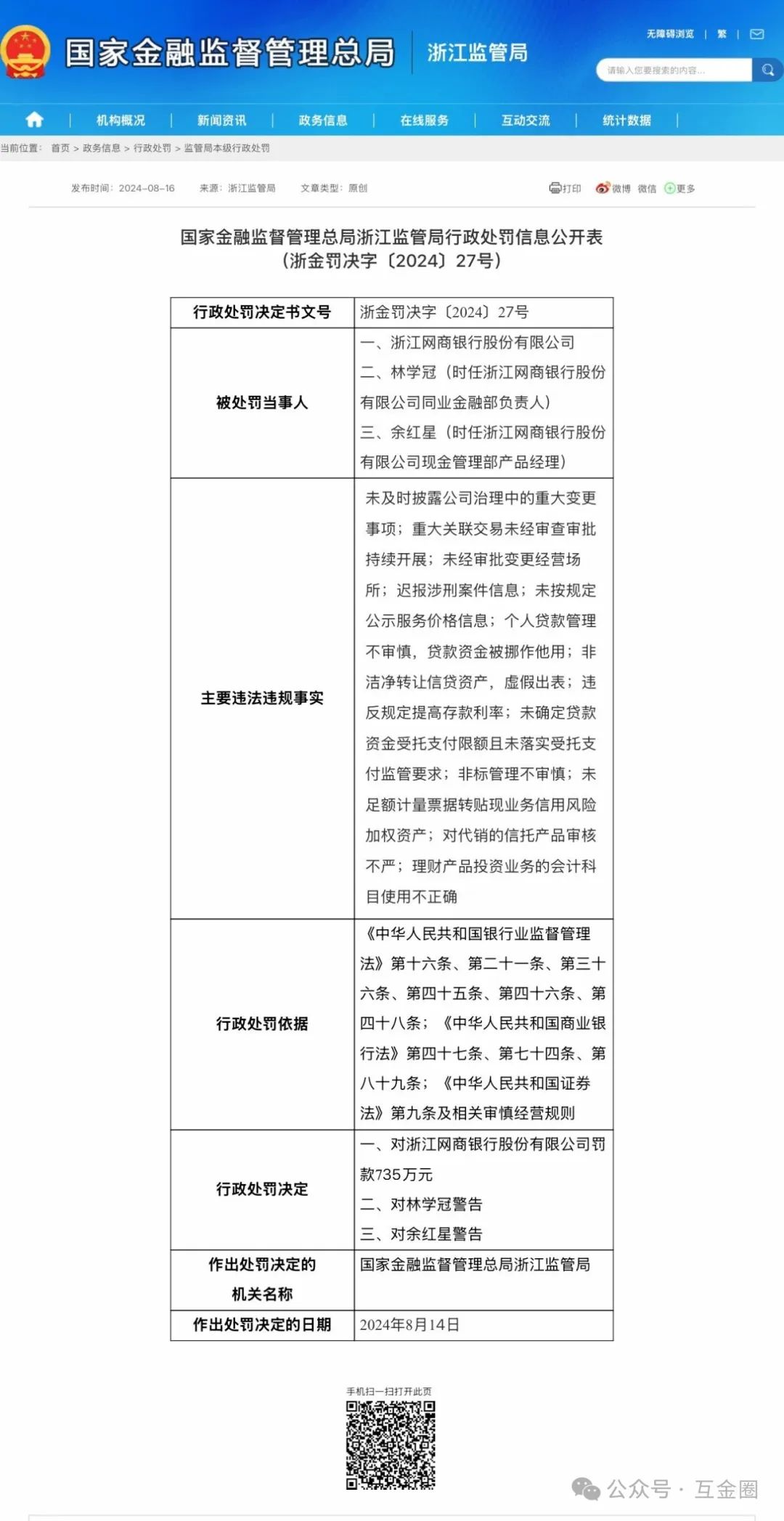

2024 年 8 月,網商銀行因 13 項違法違規行為被國家金融監督管理總局浙江監管局處以 735 萬元罰款,處罰原因包括未及時披露公司治理變更、重大關聯交易未經審批持續開展、個人貸款管理不審慎,貸款資金被挪作他用、非潔凈轉讓信貸資產,虛假出表等。

(圖源:國家金融監督管理總局網站)

但查看網商銀行2024年年報,相關表述卻是:“報告期內,本行及本行董事、監事、高管人員均未受到監管部門重大處罰。”這起高達 735 萬元的大額罰單事實,卻并未在年報中進行披露,或涉嫌虛假陳述。

(圖源:網商銀行2024年年報)

據《廣州日報》報道,2022 年2月8日,網商銀行因違反反洗錢規定、賬戶管理、清算管理及征信管理等問題,被人民銀行杭州中心支行罰款2236.5 萬元;包括時任副行長、監事長等在內的9名高管同時一并被罰,罰款共計49萬元。在2022 年的處罰中,網商銀行被指未按規定履行客戶身份識別義務、未按規定保存客戶身份資料和交易記錄、未按規定履行可疑交易報告義務、與身份不明的客戶進行交易等。

隱私保護頑疾:暴力催收與過度授權爭議

2023年,用戶投訴網商銀行貸后通過非法手段獲取個人信息,頻繁聯系非緊急聯系人,導致隱私泄露。同年8月,國家金融監督管理總局浙江監管局對2023年上半年浙江轄內銀行業保險業消費投訴情況進行通報,涉及銀行業的投訴中,網商銀行投訴量居首位。

(圖源:國家金融監督管理總局網站)

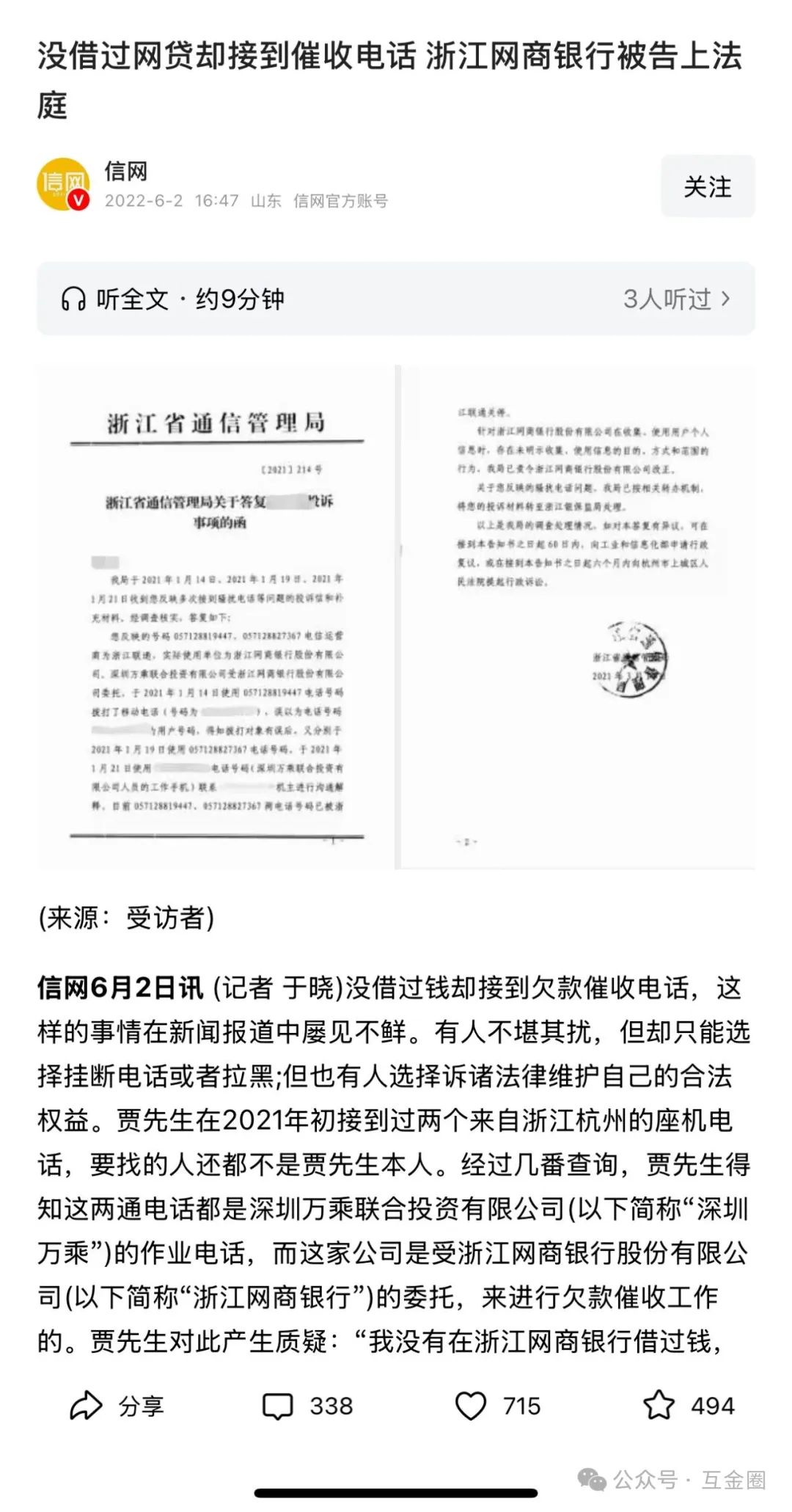

在新浪黑貓投訴上,有關網商銀行用戶隱私泄露的投訴也并不鮮見。早前曾有媒體曝光,網友賈先生沒借過網貸卻接到來自深圳萬乘聯合投資有限公司的催收電話,而這家公司是受網商銀行的委托,網商銀行因此被賈先生告上法庭。

投訴編號 17384604195 顯示「網商銀行里面的網商貸,逾期催收非法獲取個人單位信息,恐嚇,威脅。」

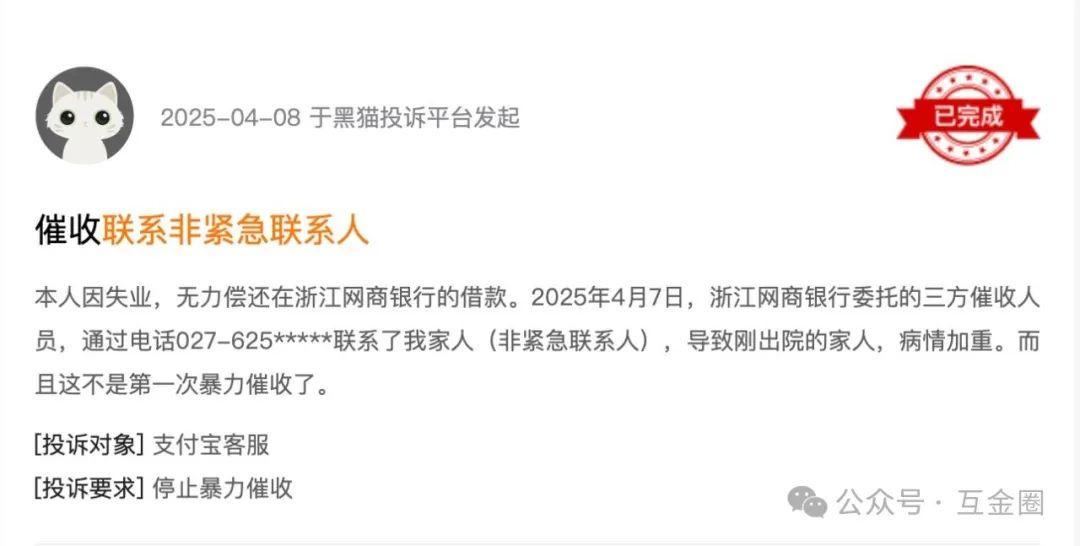

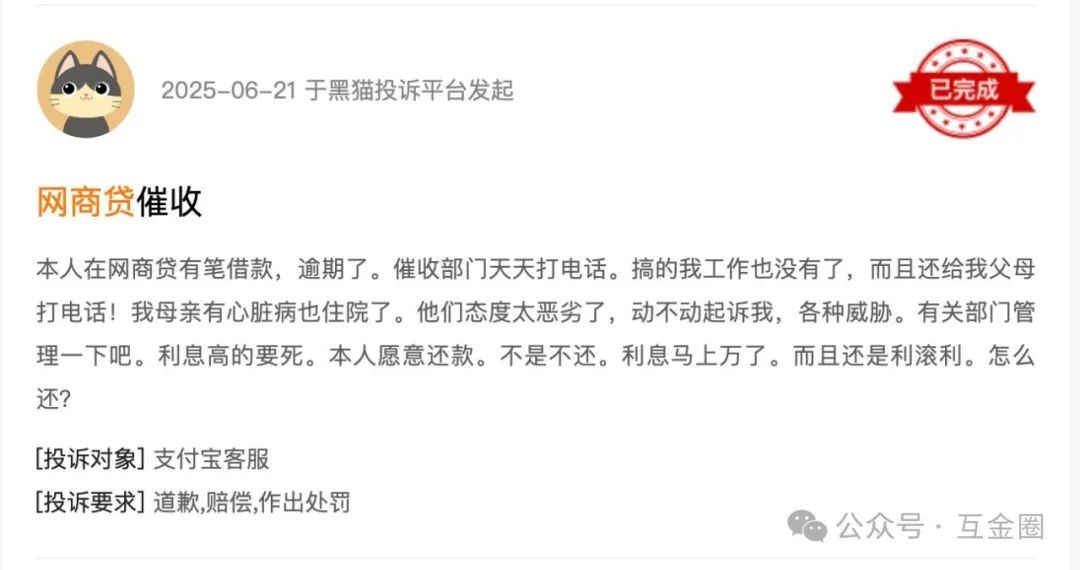

投訴編號 17381676513 顯示「本人因失業,無力償還在浙江網商銀行的借款。2025年4月7日,浙江網商銀行委托的三方催收人員,通過電話027-625*****聯系了我家人(非緊急聯系人),導致剛出院的家人,病情加重。而且這不是第一次暴力催收了。」

(圖源:網絡)

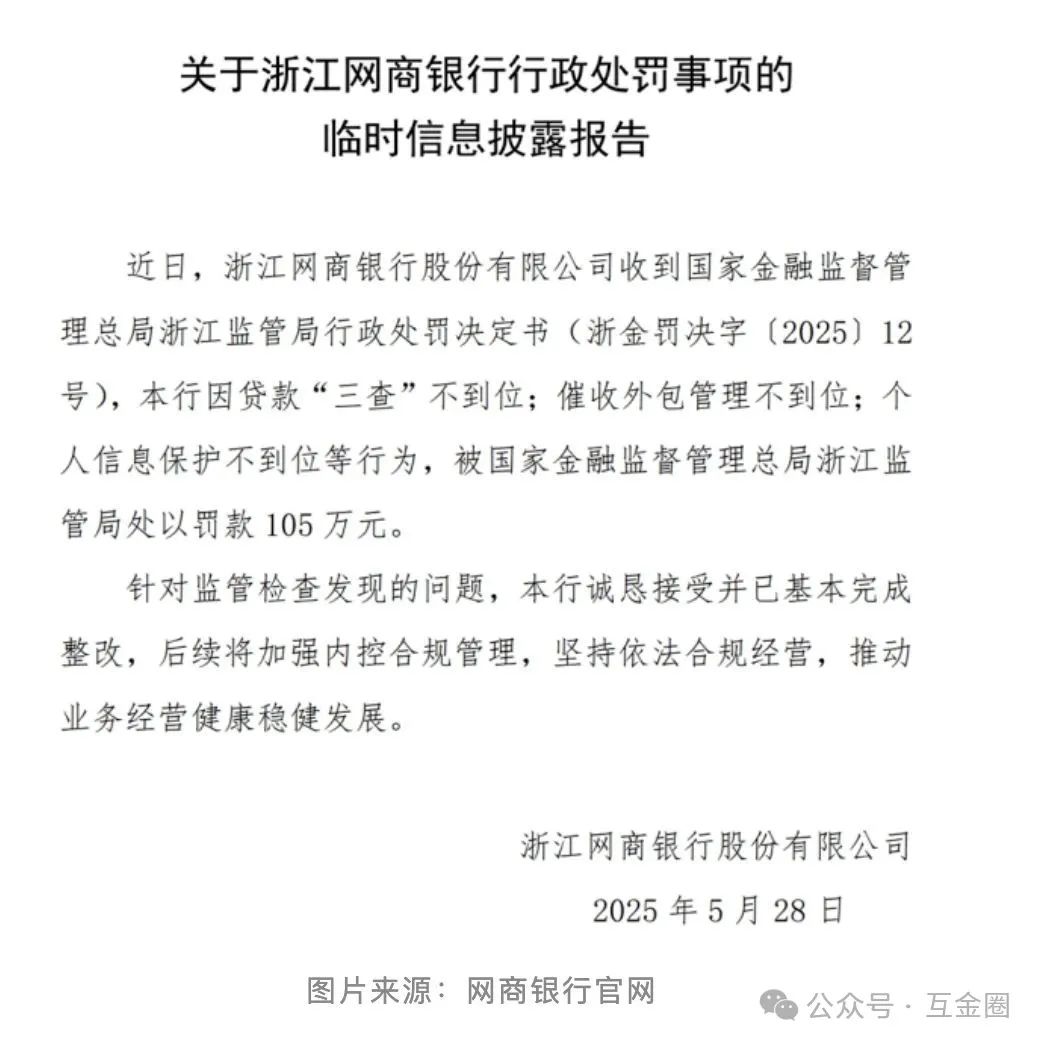

近日,網傳網商銀行在其官網公布了一張罰單。因涉及貸款“三查”不到位、催收外包管理不到位、個人信息保護不到位等行為,浙江網商銀行被國家金融監督管理總局浙江監管局處以罰款105萬元。7月4日,「互金圈」在其官網暫未檢索到該罰單。

另經實測,登錄網商銀行APP,必須要點“同意”隱私協議(授權通訊錄、相冊權限等)方可正常使用APP,若點擊不同意,則會被強制退出。授權通訊錄這一行為,是否屬于過度授權?會不會增加了用戶信息泄露的風險?

早前,內蒙古農信 App 曾因要求必須讀取通訊錄、照片、讀取通話狀態等權限,否則直接退出,而被國家計算機病毒應急處理中心在“凈網2020”專項行動中點名通報。(詳見《21世紀經濟報道》在2020年1月14日發布報道《六家銀行App被點名隱私不合規:某銀行要求讀取通訊錄》一文)

股東與治理迷局:螞蟻控股下的獨董兼職合規性

官方顯示:網商銀行的前身是阿里金融旗下浙江阿里巴巴小額貸款股份有限公司。網商銀行由螞蟻集團發起,是銀保監會批準成立的中國首批民營銀行之一,于2015年6月25日正式開業,致力于解決小微企業、個體戶、經營性農戶等小微群體的金融需求。

(圖源:網商銀行官網)

網商銀行的貸款業務——「網商貸」(號稱:0抵押 閃電獲貸 還款靈活),可以通過網商銀行APP或在支付寶里,輕松進入。但在黑貓投訴上,有關網商貸暴力催收的投訴也很海量。

企查查顯示,網商銀行(即“浙江網商銀行股份有限公司”)注冊資本65.71億元,法人及董事長均為金曉龍,金曉龍同時兼任重慶螞蟻消費金融有限公司董事長。網商銀行股東包括螞蟻集團、萬向三農集團、寧波市金潤資產、上海復興工業、杭州禾博士電子商務、金字食品,其中螞蟻集團為第一大股東,持股比例30%。

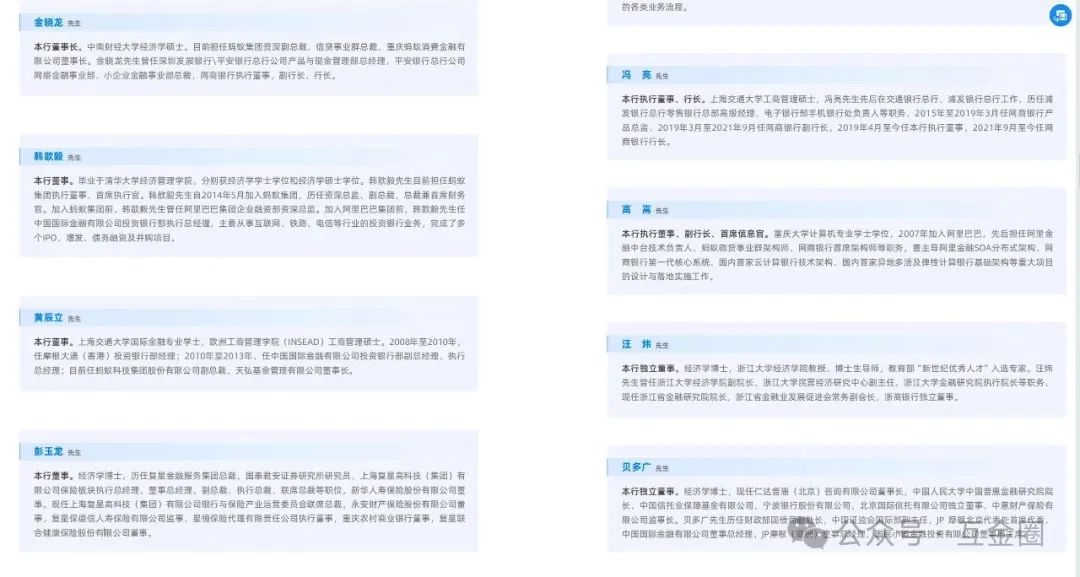

財報披露,網商銀行高管團隊成員還有:馮亮擔任執行董事、行長,高嵩擔任執行董事、副行長、首席信息官,董事有:韓歆毅、黃辰立、彭玉龍、劉志剛,獨立董事分別為汪煒、貝多廣、梁偉立、張弢。

(圖源:網商銀行2024年年報)

其中,韓歆毅為螞蟻集團執行董事及CEO、螞蟻金服集團副總裁,黃辰立為螞蟻集團副總裁、天弘基金管理有限公司董事長。

彭玉龍現任復星高科銀行與保險產業運營委員會聯席總裁,永安財險、重慶農村商業銀行、復星聯合健康保險股份有限公司董事,星恒保險代理有限責任公司執行董事,復星保德信人壽保險有限公司監事。

而貝多廣同時兼任網商銀行、寧波銀行、北京國際信托等4家公司獨董,另任中意財險監事長;梁偉立兼任網商銀行、東風汽車、叮咚買菜、中國國際貿易中心股份有限公司等5家上市 / 非上市公司獨董,達《銀行保險機構公司治理準則》“最多兼任5家”的監管上限。

不良率攀升與綠色金融的雙面性

網商銀行ESG報告披露“截至 2024 年末,已有上海銀行、江蘇銀行、平安銀行等 21 家銀行與網商簽署小微綠色評價合作協議,小微綠色評級用戶開通數已達1,001萬戶,累計203萬客戶享受到了優惠的小微綠色貸款。”

近年來,網商銀行不良率持續攀升。2021年底,該行不良率1.53%,2022年底、2023年底分別為1.94%、2.28%。

截至 2024 年末,19 家民營銀行中資產過千億的民營銀行目前有5家,按規模從大到小排名依次是微眾銀行、網商銀行、蘇商銀行、眾邦銀行、新網銀行,在2024年末的資產總額分別為6517.76億元、4710.35億元、1375.54億元、1235.31億元、1036.29億元。

2024年,行業整體資產規模普增,僅三湘銀行、振興銀行及億聯銀行資產規模下滑。營收與凈利分化顯著,三湘銀行、振興銀行、中關村銀行、藍海銀行、民商銀行營收凈利雙降;裕民銀行扭虧為盈,而億聯銀行以 - 5.9 億元凈利潤成為唯一虧損行。

作為螞蟻集團旗下的頭部民營銀行,網商銀行十年間依托互聯網生態實現了規模的爆發式增長,但其不良率攀升、隱瞞監管處罰、隱私保護爭議、委外暴力催收等問題,暴露出數字金融擴張背后的合規短板與治理漏洞。

民營銀行在普惠金融、科技金融等領域發揮差異化競爭優勢,當普惠金融的初心與商業盈利的壓力碰撞,當科技賦能的優勢與數據安全的風險交織,網商銀行如何在萬億市場中平衡發展與合規,如何在用戶隱私保護與業務拓展間找到支點,不僅關乎千萬小微客戶的權益,更折射出整個民營銀行行業在數字化轉型中的深層挑戰。未來,隨著監管對互聯網金融的持續收緊,這家背靠阿里的銀行能否突破困局迎來巔峰,仍需時間檢驗。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。