一個多億做研發,九個多億打廣告 湯臣倍健的復合增長率去哪兒了?快訊

一度被譽為“保健茅”的湯臣倍健(300146),曾在2020年時搬出“科技感”大旗,劍指膳食營養補充劑全球巨頭寶座,此舉曾勾起不少投資者的期待。但公司在二級市場卻以一通股價“腰斬”的糟糕表現,令眾人乘興而來,失望而歸。

圖片來源:視覺中國

一度被譽為“保健茅”的湯臣倍健(300146),曾在2020年時搬出“科技感”大旗,劍指膳食營養補充劑全球巨頭寶座,此舉曾勾起不少投資者的期待。但公司在二級市場卻以一通股價“腰斬”的糟糕表現,令眾人乘興而來,失望而歸。

“大白馬”湯臣倍健何以至此?

一邊請“頂流”代言一邊忙漲價

與二級市場的沉悶相比,湯臣倍健在營銷端可謂風生水起。

“‘雙十一’來了,上抖音買湯臣倍健‘小金罐’蛋白粉……”近日,在湯臣倍健抖音官方號發布的一則視頻中,演員彭昱暢正為其產品賣力宣傳;另一邊,電商主播“瘋狂的小楊哥”也在其抖音直播間中為湯臣倍健的產品吆喝,“我每天晚上睡覺的時候都要喝一瓶”“好東西啊”……

近年來,湯臣倍健多次奪得 “雙十一”大促天貓膳食營養補充食品、京東蛋白粉類目銷售額冠軍,這或許離不開其廣告營銷的推波助瀾。以鋪天蓋地的廣告進入大眾視野,是消費品行業慣用的招數,湯臣倍健也不例外,但公司在選代言人上頗為苛刻:更偏愛“頂流”。

時至今日,一提起湯臣倍健,很多人的腦海里還是會浮現當年姚明為其代言的廣告。2010年,“籃球巨人”姚明的事業正如日中天,是那時國內體育界絕對的“頂流”。彼時還不顯山露水的湯臣倍健果斷簽下姚明為代言人,與其深度 “綁定”。

在姚明的助力下,湯臣倍健的發展按下了加速鍵,不僅大大提高了品牌的知名度,還直接帶動了公司業績的提升。請姚明代言的第二年,其營收近乎翻倍,凈利潤更是翻了一倍不止,這也讓湯臣倍健從保健品行業叢林的廝殺中脫穎而出。

嘗到了請“頂流”代言的甜頭后,湯臣倍健便將這一營銷手段利用到了極致。2018年7月,湯臣倍健推出子品牌“Yep”,主打膠原蛋白肽固體飲料、膠原蛋白果味飲料,面向女性市場。這一次的代言人請來了因選秀節目而炙手可熱的蔡徐坤。

2021年年底,北京冬奧會臨近,湯臣倍健再次簽下了冰雪運動 “頂流”谷愛凌。一時間,在電視、社交媒體上,在地鐵里、梯媒廣告中到處都是谷愛凌代言的湯臣倍健廣告。

借助話題度極高的“頂流”吸引消費者的目光、撬動消費者心智,湯臣倍健的品牌知名度和影響力節節攀升。與此同時,其旗下產品的售價似乎也不斷水漲船高。“感覺一年比一年貴。”買了近十年湯臣倍健蛋白粉產品的江濤(化名)一邊給記者曬出其歷年訂單截圖,一邊 “吐槽”心中的不滿。

(江濤2020年“雙十一”下單時單件到手價175.8元)

(江濤2021年“雙十一”下單時單件到手價187.2元)

湯臣倍健的產品真的漲價了嗎?《大眾證券報》記者統計并計算公司2020年至2022年年報,以及公司2022年至2023年半年報中相關數據后,發現如下變化:2020年至2022年,湯臣倍健的片劑產品單片平均漲價0.16元、粉劑產品單克平均漲價 0.1元,漲幅分別為 48.9%、62.6%。

若以上述漲幅測算,湯臣倍健熱銷的60片裝維生素C咀嚼片單瓶售價或上漲9.6元,100片裝健力多氨糖軟骨素鈣片單盒售價或上漲約為16元。而作為湯臣倍健的主力大單品,高鈣蛋白粉(450g)單罐的漲價幅度或超過40元。

但在財報中,湯臣倍健絕口不提漲價一事。

細看湯臣倍健的銷售毛利率,硬是從2020年時的62.82%增至2022年的68.28%。到了2023年9月底,公司的銷售毛利率已經超過69%。這背后,產品提價又起到了哪些作用?

廣告多了,價格貴了“老粉”不愛了

而營銷之于湯臣倍健越來越像一柄雙刃劍。一面,帶來品牌聲量,爭取更多的市場份額;但另一面,卻會吞噬公司的利潤,漲價后的副作用正讓流量變 “留量”越來越難。

已有湯臣倍健的“老粉”選擇離開。江濤就表示,他從2023年上半年開始,就開始購買京東京造的蛋白粉產品,并強調“可選的種類比湯臣倍健要多,關鍵還便宜不少”。

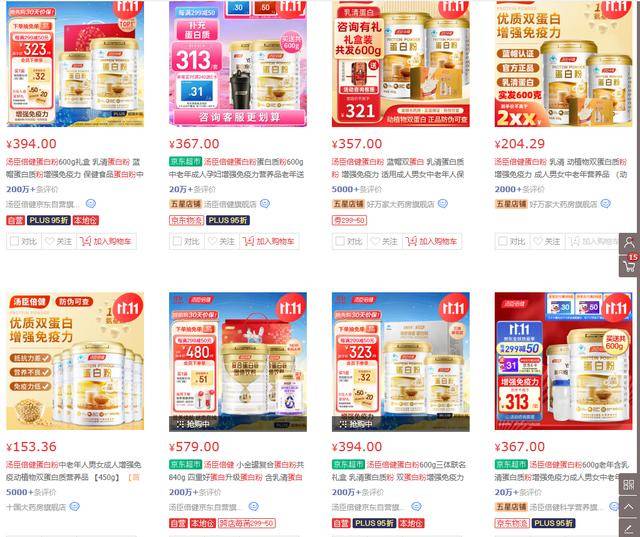

正值“雙十一”期間,記者查閱購物平臺發現,湯臣倍健熱銷的蛋白粉主要為動植物雙蛋白2:3配比的一款產品,而京東京造一口氣推出了4款蛋白粉,不僅包括同樣2:3配比的混合蛋白粉,還有乳清蛋白粉、植物蛋白粉,以及分離乳清蛋白粉,可以針對不同客群的需求,這些產品的單罐(600g)售價在79元至229元不等。而湯臣倍健的600g裝蛋白粉為禮盒形式,官方店到手價要323元,450g普通裝在經銷商處售價則要154元左右。

(京東京造600g蛋白粉售價)

(湯臣倍健600g蛋白粉產品售價)

通過更加深入的走訪調研,記者發現,蛋白粉的市場早已是一片紅海,里面擠著雅培、中糧、斯維詩(Swisse)、雀巢、健安喜(GNC)等國內國外一眾巨頭。

2023年前9個月,湯臣倍健的維生素片取得不錯增長,但該領域的競爭格局也不容樂觀。公司首先要面對的強大對手,就是善存。記者走訪南京地區多家藥房發現,駐店醫師推薦最多的就是善存旗下的各款產品。善存的產品囊括了OTC和“藍帽子”,既覆蓋了絕大多數客群,還可以刷醫保。除此之外,在這條賽道,包括“愛樂維”在內的拜耳旗下多款產品,以及21金維他也正虎視眈眈。

湯臣倍健另一大單品鈣片面臨更為激烈的競爭。僅氨糖軟骨素鈣片就要對抗健安喜、益節(MoveFree)兩大巨頭,其他鈣片產品上還有鈣爾奇、拜耳、迪巧這樣的強勁對手。強敵環伺,2023年以來,湯臣倍健主打關節健康護理的“健力多”品牌實現收入9.96億元,同比下降1.83%。而“健力多”在2022年就已結束了此前的增長勢頭,報告期內,其營收同比下降14.09%。

除了傳統的保健品巨頭,藥企也投身膳食營養補充劑賽道。葵花藥業、康恩貝就頻頻現身,中藥老字號 “北京同仁堂”也推出了蛋白粉等產品。艾瑞咨詢分析認為,藥企在研發、生產資質等方面的要求比食品嚴格,進入保健食品行業屬于降維入局。

保健品企業注冊量上,也盡顯該賽道的火熱。前瞻產業研究院數據顯示,截至2023年5月15日,中國保健品行業注冊企業數量超過6.3萬家。其中,2022年新注冊企業數量創歷史高峰,達6172家。截至2023年5月15日,中國保健品新注冊企業數量已有3657家。

如此“含科量”:一個多億做研發,九個多億打廣告?

行業競爭持續加劇下,湯臣倍健打起了“科技”牌。

自2020年起,“科學營養”成為湯臣倍健的宣傳標語,緊隨在品牌名后出現。當年,“科學營養”作為戰略指引成為湯臣倍健的年報關鍵詞。

次年年報中,湯臣倍健進一步提出了“強科技”的暢想。梁允超在致股東信中表示,“希望再用八年時間,初步完成向強科技企業的轉型”,具體通過三個方面:科學營養、高精尖產品、成立營養健康研究院。到了2022年年報,湯臣倍健再次雄心勃勃,宣稱要堅定實施科學營養戰略,“致力成為全球科技力和創新力最強的VDS企業之一”。

口號喊得震天響。但從費用數據上看,湯臣倍健對營銷的重視要比研發多得多。

2020年至2022年,湯臣倍健用在研發方面的支出分別為1.4億元、1.5億元、1.58億元,分別占營收的2.3%、2.02%、2.02%。同期,公司銷售費用占營收比重分別為29.84%、33.35%、40.31%。換句話說,在2022年,消費者每支付的100元中,就有40元被公司拿去做了營銷。當年,公司的廣告費就高達9.96億元,位居銷售費用中各單項之首。

(湯臣倍健近3年研發費用率遠遠低于銷售費用率)

2021年以來,湯臣倍健的銷售費用同比增速保持在30%左右;同時,其銷售費用占營收比重持續高于30%。悄然間,公司2020年至2022年的銷售費用就從18.18億元漲至31.69億元,遠超同期營收增速。

“‘流量’成不了‘留量’”,或許是意識到重營銷輕研發的風險,梁允超在2022年的致股東信中說出這句意味深長的話。在他看來,短期銷售爆量不乏行之有效的簡單粗暴工具,這叫“攻城易”。但要做品牌,就“要真正走進消費者心智當中”,可是與消費者形成長期的價值鏈接卻并不容易,因為“攻心難”。

但這次似乎依然是說歸說,做歸做。2023年前9個月,湯臣倍健的銷售費用高達27.29億元,20多倍于同期的研發費用,同時,公司的研發費用率也降至1.58%。

對于更注重“流量”的湯臣倍健來說,面對千帆競渡的膳食營養補充劑賽道,“科學營養”的故事真的能順利地講下去嗎?

三季報凈利復合增速跌至個位數 盈利效率已大不如前

“科技感”助推股價的故事不好講,湯臣倍健換了種思路。

10月25日晚間,湯臣倍健控股股東、實控人、董事長梁允超祭出“增持”大招,其提議動用1.5億元至3億元公司自有資金來回購公司股份,以用于員工持股計劃或股權激勵。但消息公布的次日,湯臣倍健股價僅是微漲1.08%,投資者似乎對公司的慷慨解囊并不感興趣。

而在此前一晚,湯臣倍健剛剛公布了三季報喜訊。報告期內,公司營利雙雙取得20%以上的同比增長,延續了今年上半年的強勢業績表現。“穩健增長,蓄力長遠”“長期成長邏輯清晰”……券商研究員們不吝贊美之詞。

乍一看,湯臣倍健似乎已經將2022年增收不增利的陰霾一掃而空。但10月25日當天,湯臣倍健股價卻高開低走,收盤時下跌1.57%。而從7月初至今,湯臣倍健的股價區間跌幅已超20%。

難道,湯臣倍健的三季報有令人不滿意之處?

除了明面上公司第三季度歸母凈利潤同比下滑17.96%外,真正的原因或許藏于湯臣倍健2022年前9個月的經營情況之中。當年前9個月,湯臣倍健實現營收 61.6億元,同比微增2.18%;實現歸母凈利潤14.82億元,同比下滑10.88%。這意味著,公司今年前三季度歸母凈利潤同比增長28.28%的不俗表現,是在去年同期低基數的基礎上獲得的。

對比公司過往三季報中的歸母凈利潤同比增幅數據后不難發現,湯臣倍健該數據在2010年以來的絕大多數年份內,都保持著兩位數的同比增長,其中不乏40%、60%,甚至翻倍增長的情況,除了2016年、2022年出現過兩次同比下滑外,最低時也有12.56%。

但以湯臣倍健2021年至2023年間三季報歸母凈利潤表現來看,其復合增速僅為6.92%。而同期,公司的營收復合增速依然保持著13.61%的兩位數增長。也就是說,截至2023年8月底,湯臣倍健的盈利效率早已大不如前。

32頁研報力挺股價后“2000萬元年薪”高管為何減持?

有時候不得不感嘆二級市場的機敏。2021年4月時,湯臣倍健股價猛然上沖,彼時市場情緒高漲:華創證券給予“強推”評級,中信建投、西部證券均呼吁“買入”,華福證券時任分析師賴靖瑜更是發表32頁長文研報,看高湯臣倍健股價至44元/股。

在一片叫好聲中,湯臣倍健股價一度沖高至36.33元/股。2021年3月底至9月底的半年時間,公司的股東戶數就從46077戶增至57258戶。但等待投資者的卻是一輪延續至今,股價跌幅近五成的震蕩走低。

股價初跌之時,賴靖瑜再次發文,認為湯臣倍健股價一定能沖上44元/股,給出“強烈推薦”評級。而與之相悖的是有 “聰明錢”之稱的北向資金的操作,2021年三季報至今,其持倉比例從8.76%大幅降至4.47%。

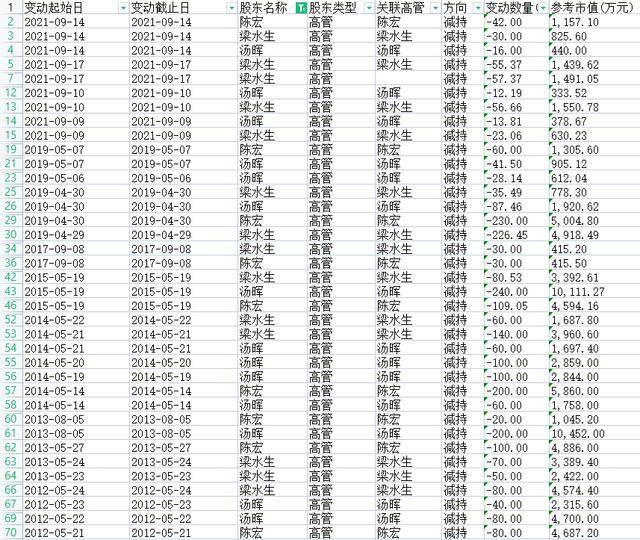

值得一提的是,湯臣倍健的高管也現身減持陣營。Wind數據顯示,副董事長梁水生、副總經理陳宏、董事湯暉在2021年9月9日至9月17日期間,合計減持306.46萬股所持公司股份,參考市值達到8246.57萬元。而梁允超的岳母孫晉瑜也在此期間套現約為4082萬元。

翻看湯臣倍健的重要股東買賣歷史數據,減持一直都是“主旋律”。在這方面,梁水生、陳宏、湯暉尤為積極。據不完全統計,2012年至今,這三人的累計減持參考市值已達10.18億元。從2017年以來的減持理由看,均為個人資金使用安排所需,而減持來源則為公司首次公開發行后以資本公積轉增股本所獲得的股份。

(梁水生、陳宏、湯暉此前頻頻減持)

實際上,湯臣倍健開給梁水生、陳宏、湯暉的工資并不低,2022年的年薪分別為310.99萬元、300萬元、299萬元。這還是經歷了數輪降薪后的結果,他們2017年時的年薪比現在還要高。

到了2018年,湯暉的年薪曾達到驚人的1675.28萬元,其后一年又漲了300多萬元,逼近2000萬元。隨后到來的2020年,梁水生、陳宏的年薪追趕至近950萬元,湯暉的薪酬雖然有所下降,但依然高達1034.46萬元。

可即便拿著絕大多數人想都不敢想的高薪,上述三位高管依然毫不手軟,在2017年至2019年期間進行了大手筆的減持套現。真的只是資金需求,還是不看好公司未來的業績表現,趕緊落袋為安?或許只有他們自己清楚。

記者 陳陟 實習記者 黃琴琴 李漫鴻

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。