阿里系列觀察①:大客戶再受傷,吳泳銘也非阿里云的解鈴人?快訊

阿里云重大故障如此頻頻,一個新問題浮出水面:當越來越多合作伙伴受到“傷害”,阿里云是否還能繼續贏得大客戶的信任?

阿里云重大故障如此頻頻,一個新問題浮出水面:當越來越多合作伙伴受到“傷害”,阿里云是否還能繼續贏得大客戶的信任?

作者|楊 銘

編輯|劉珊珊

“安全穩定”,是阿里云官網的slogan。現在,阿里云又一次讓合作伙伴深深失望。

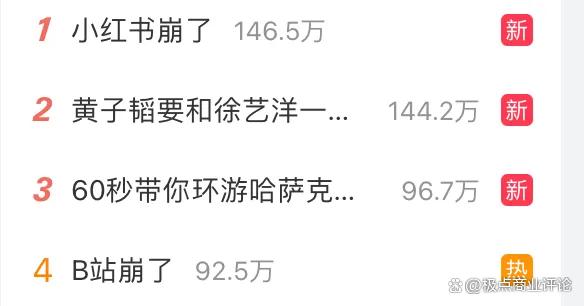

7月2日,“小紅書崩了”和“B站崩了”兩個數十億閱讀量的話題,空降微博熱搜榜前列。

據第一財經報道,B站App幾乎“癱瘓”,無法使用瀏覽歷史關注等內容,消息、更新、客服各大界面均不可用,用戶無法評論和發彈幕,視頻評論區和UP主主頁無法加載。差不多同時,小紅書、酷安、深空之眼等平臺也有諸多用戶反映,平臺內容無法正常刷新。

阿里云此后通報稱,阿里云監控發現上海地域可用區N網絡訪問出現異常,經阿里云工程師緊急介入處理后,10:42訪問異常問題恢復。

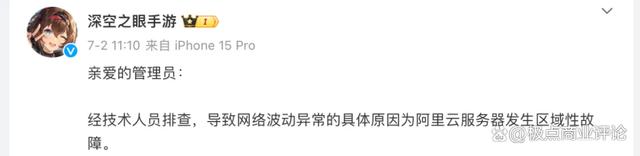

上述通報證明,小紅書、B站、酷安等幾大年輕人聚集地崩盤根源,或是因為將服務器放在了阿里云上。酷安網在線@阿里云,催促“搞快點”;深空之眼手游則直接點名,是由于阿里云服務器發生區域性故障導致。

這是阿里云最新一起重大崩盤事故。去年雙11落幕之際,淘寶、閑魚、阿里云盤、釘釘等一眾阿里系產品紛紛崩盤,故障規模之大、影響之廣,堪稱史詩級事件。

更早一些時候,阿里云香港機房制冷設備故障,宕機時間超10個小時,導致多個香港及澳門的站點受到影響。

毋庸置疑,對云計算公司而言,安全性與可靠性都是最重要的,這是阿里云在官網標榜的slogan。和阿里巴巴集團CEO、阿里云智能集團董事長兼CEO吳泳銘確立的“用戶為先、AI驅動”變革戰略,也有著類似目標。

同樣,阿里巴巴董事局主席蔡崇信在云棲大會上有類似發言:“從阿里云計算第一行代碼開始,我們就希望讓計算成為像水和電一樣的公共服務。”

但小紅書、B站、酷安的又一次重大崩盤事故,表明阿里云從上至下的自我變革,還是沒有從根源上修復問題。

因此,拋開阿里云重大故障為何如此頻頻“老生常談”追問,一個新的問題浮出水面:當越來越多的合作伙伴受到“傷害”,阿里云是否還能繼續贏得大客戶的信任?

01

再受傷害的大客戶

云頭條報道稱,阿里云此次事故是光纜斷了所致。

無論如何,公共服務或者底層基礎設施出現問題,受傷害最大的是將服務、數據放在云上的客戶——尤其是,那些用戶數千萬甚至數億的大客戶,一旦因為云服務讓業務全面癱瘓,其損失和影響難以估量。根據阿里巴巴集團2023財年年報數據,阿里云企業客戶超400萬家。

最初,中小企業是阿里云主要客戶群體。前阿里云總裁胡曉明曾對《財經》談到,中小企業在阿里云客戶中占到80%。這一度成為阿里云的護城河,也是阿里云從2014年開始,每年都在行業發動“價格戰”的底氣。

但過去幾年,云計算競爭從跑馬圈地搶規模,進入精耕細作追求盈利階段,大客戶成為國內所有云廠商平臺競爭高地。

有業內人士表示,對云服務平臺而言,大客戶具有很強的獨特優勢:高客單價、付費能力強,生命力強、抗風險能力強,續費能力強。同時,也有助于平臺建立行業標桿和品牌效應。

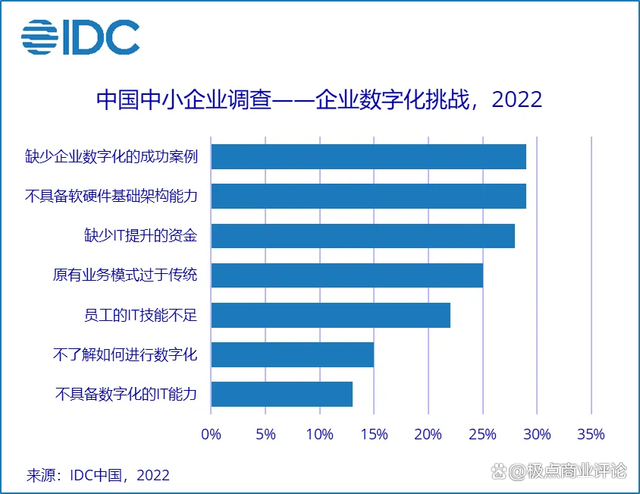

IDC《中國中小企業生存現狀報告2022》顯示,中國中小企業ICT(信息通信技術)總支出占中國企業ICT總支出的比例僅約30%;中大型、龍頭企業總支出占70%。

這基本符合“二八定律”。阿里云、百度云、騰訊云、華為云因此紛紛在戰略、組織、產品等方面各出奇招,試圖獲得更多大客戶信任。

以阿里云為例,早在2016年4月,發布了專門針對中大型企業、政府的專有云 Apsara Stack平臺,給阿里云帶來了大量現金流和利潤,胡曉明就曾在采訪中提到,20%的大客戶,才是為阿里云貢獻利潤的主力。

對大客戶來說,當“降本增效”成為主流,為減少自建IT系統成本,也愿意將服務和數據放在云平臺上。目前月均用戶達3.41億的B站,從2016年開始就和阿里云進行合作,雙方合作范圍非常廣泛,從內容智能分發,到資源的彈性伸縮,都在合作范疇。

如今每月有超2億用戶的小紅書也是如此。2018年,小紅書將類別由購物改為社交后,就把決策業務長在阿里云上。到2023年1月,阿里云已成為小紅書第一大云資源供應商。搜索、廣告、社區等在線業務場景,以及其他少量業務,都相繼規模化用上阿里云的產品及解決方案。

顯然,無論是小紅書、B站這樣擁有數億用戶的大客戶,還是酷安網、深空之眼這樣的中小型企業,上云主要目的是節省成本,而非承受某些時刻突如其來的“閃崩”。

“盡管云故障很常見,但阿里云還是讓我們時常擔驚受怕。”一位參加過云棲大會的某科技公司CMO說。

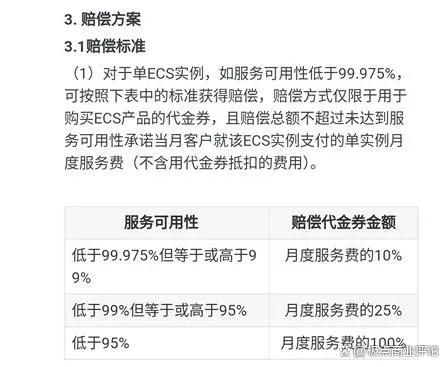

出現故障后,官方會根據SLA協議(服務合同)進行相應賠償事宜。比如,因阿里云故障導致月度服務可用性達不99.90%,也就是故障時間超過43分鐘,就得賠償30%月度費用的代金券。

對企業來說,這些代金券的賠償,看上去微不足道。因為一旦發生大范圍“崩潰”事件,除了經營方面的直接損失外,還有品牌、商譽的間接損失,甚至更為慘痛的客戶流失。

以B站為例,這次服務器崩潰事件無疑給品牌形象和用戶信任度帶來了嚴重打擊。

不完全統計顯示,短短幾小時內,B站就有超百萬用戶遭遇各種程度的服務中斷,真實感知到了“斷水、斷電”后的“互聯網荒漠”景象。

因此,許多忠實用戶在社交媒體上表達了他們的失望和不滿,有人甚至威脅要轉向其他視頻平臺。這種負面情緒的蔓延,可能會對B站的長期發展造成不利影響。

02

穩定性和可靠性擔憂

從行業角度看,云服務廠商頻繁的崩潰事件,再次凸顯互聯網平臺面對海量用戶、復雜系統時,能否保證系統穩定性和可靠性的擔憂。

根據美國著名安全工程師提出的“海因里希安全法則”,一次大故障背后,一定有幾十次輕微事故,幾百次未遂先兆,上千條潛在隱患。

對阿里云而言,如此高頻重大故障事件背后,意味著阿里云內部有著太多潛在隱患和不穩定因素,這會讓越來越多的客戶,對阿里云的可靠信任度下降——畢竟,誰也不想某個時刻遭遇“閃崩”。

事實上,對企業來說,完全將服務寄托在云上還有其他風險。2017年,A站在一次宕機后給出的理由是系統升級,根據爆料,實際上是因為A站拖欠了阿里云的賬款。

事件背后,其實體現了一個深層次問題:云廠商,已然成為合作互聯網平臺的“生死掌控者”。

這些讓所有企業意識到,數據和雞蛋一樣,不能放在同一個“籃子”里——混合云、自建云、多云部署成為新常態。從2021年開始,以失去字節跳動海外業務這個大客戶為標志,阿里云大客戶開始逐步流失。

市場是最好鏡子。據IDC數據顯示:在國內IaaS市場,阿里云市場份額從2021年上半年的38.6%降至2022年下半年的32.6%,增速也慢于15.7%的行業平均值。此外,在 IaaS+PaaS市場份額也從36.7%下降至31.9%。

其實或遲或早,阿里云都注定會流失一些大客戶。一方面,華為云、騰訊云以及三大運營商正在強力崛起,貼身肉搏,客戶有著更多選擇。以及字節跳動、京東云、拼多多等自建云能力的成熟,“租不如買,買不如建”思維正影響越來越多的大客戶,包括拼多多也減少了在騰訊云上的投入。

另一方面,由于To B業務的復雜性,交付成效差、技術服務支持不足案例比比皆是,甚至不乏爛尾工程。“每日人物”就引用一位阿里云員工的說法稱,有一個金額巨大的特大項目,阿里云與客戶相談甚歡,“一拍即合,真金白銀投入了機器、人還有錢,最終發現合同都沒簽,項目爛尾。”

最重要的原因,還是頻繁的故障,讓越來越多的客戶認為阿里云的安全性不足,無法保護他們的數據和運營安全。

面對故障,阿里云內部其實也高度重視,幾乎所有高管都是把安全和穩定掛在嘴邊。一個說法是,香港宕機事件后,“高層震怒”,阿里云CEO的張建鋒卸任,時任阿里集團一號位的張勇親自掛帥阿里云,額外成立了一個“穩定性團隊”,在每個產品部門里設置專人負責。

到2023年初,關于安全和穩定的舉措再上臺階。在阿里云CTO周靖人的主導下,每位員工要在OKR里加上“維護某某項目的安全與穩定性”,并設置了“安全分”,分數關系員工年終獎和晉升,在績效打分體系有嚴格排序(強制分布的規則)的阿里,這幾乎是將安全責任“分包到戶”。

這些“能想到的都用上了”的安全措施,效果最終有限,從去年雙11到現在,短短半年內又連續出現兩次嚴重故障。

03

誰是阿里云的解鈴人?

頻繁安全故障背后,是阿里云一系列的內部震蕩。

人事上,最高管理層頻繁更替。阿里云從2009年成立到現在,已經換過七任一把手。而自香港宕機事件以來,短短一年半內,阿里云相繼迎來張建鋒、張勇、吳泳銘三大掌門人。

張勇

最高人事變動,帶來組織架構的頻繁變化。先是張勇以云釘解耦,否定張建鋒推出過云釘一體戰略——釘釘獨立,與阿里云解綁,各自發展。而在吳泳銘掌舵后,就推翻了張勇的決定,不再推進云智能集團的完全分拆,盒馬鮮生、菜鳥上市也放緩。

“一朝天子一朝臣”,與之伴隨的,是阿里云成為裁員重災區,包括吳泳銘在阿里集團發起的“削藩運動”中,中高層人才大量流失。曾領導阿里云智能計算平臺事業部的賈揚清、阿里M6大模型帶頭人楊紅霞、阿里云首席商業官蔡英華、阿里云中國區總裁黃海清等大牛,紛紛被迫離開了阿里云。

典型如去年12月離職的蔡英華。2021年3月,張建鋒挖來原華為企業業務中國區總裁蔡英華,空降阿里云出任阿里集團資深副總裁(M7),這是阿里云罕見的從競爭對手直接挖來高級人才。其目標很明確,對標華為云打法,進一步開拓政企大客戶市場。

在阿里云一年多時間,蔡英華引入了一些華為的方法論,如各大區實施經營責任制,將原中國區、國際事業部將統一升級為七大區域等等。但是,在張勇離開后,不在吳泳銘戰略規劃中的蔡英華,抱負尚未完全施展就遺憾離開。

但是,吳泳銘會繼續掌舵阿里云多久也是疑問。2023云棲大會開場前,一張“誰是C位”照片在媒體中間流傳。照片上,走在C位的是蔡崇信,以及阿里云創始人王堅。

而進入2024年,從“極點商業”觀察來看,吳泳銘出面為阿里云站臺的次數也不多——哪怕是通義千問 2.5 大模型發布大會,登場的也是阿里云CTO周靖人。

事實上,吳泳銘也很難將大部分精力放到阿里云上。這是因為,吳泳銘還同時擔任著阿里巴巴集團CEO,以及兼任淘天集團CEO。

其最重要的任務是,在電商格局重置的變陣關頭,面對拼多多、京東、抖音電商的進攻,如何穩住陣腳并著手進行防守反擊。

問題是,畢竟代碼都是人寫的,來自管理層和組織架構的激烈動蕩,將無可避免影響著阿里云每位員工的心態和工作——更嚴重的是,倘若優化人員過程中,沒有做好“銜接工作”,那么還有可能發生不可控事件。2020年3月,微盟就發生過程序員“刪庫事件”。

“海因里希法則”下的潛在隱患,也就越來越多。這或許是阿里云始終無法從根源上,徹底解決重大故障頻繁的原因。

如今,吳泳銘掌舵下的阿里云,也有諸多積極變化。在“AI驅動、公共云優先”基調下,阿里云走上大模型開源路線,AI大模型在智能終端上的應用,成為阿里云著力搶占的“下一站車票”。

同時,通過阿里戰投方式,阿里云投資控股月之暗面等大模型獨角獸企業。另外,阿里云還在極力擴大下游應用朋友圈,今年上半年官宣超過20家應用廠商或機構達成合作,涉及領域包括汽車、芯片、交通、光伏、礦山等。

吳泳銘

但從業績來看,仍是處于下降通道。盡管阿里云在2024年持續全面下調產品和服務價格,但無論是2024年財年營收,還是2024年第一季度營收,增速都只有3%,低于2022-2023財年的3.5%,是阿里內部增長最慢的業務集團。相比2019—2022年財年,84%、62%、50%、23%的增速,更是差距甚遠。

由此看來,吳泳銘想成為阿里云的解鈴人,也不容易。

唯一可以確定的是,阿里云連續“崩潰”數次,越來越多客戶對阿里云的穩定性產生了質疑。

“國內大模型尚處在商業化探索階段,對我們來說,更為追求安全、穩定和高可靠。”一位企業的負責人就說,當下環境競爭激烈,性價比、穩定性、服務質量方面,對企業來說阿里云早沒有之前的先發優勢。

最終,多云、混合云、混合多云部署,也就會成為更多大客戶的必然選擇。小紅書就是如此,除了最大合作伙伴阿里云,如今還和騰訊、華為、AWS等云服務商建立了合作。

那么,小紅書接下來會降低和阿里云的合作力度嗎?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。