洋河股份三季報,凈利被瀘州老窖反超快訊

近日,洋河股份披露了2023年第三季度報告,交出了前三季度的成績單。

近日,洋河股份披露了2023年第三季度報告,交出了前三季度的成績單。

總體來看,公司前三季度實現營收、凈利雙增,而第三季度的增速有所放緩。另外,公司的營收增速在“貴五洋山瀘”中排在第四,比五糧液略強,而凈利增速在五家企業中墊底,且凈利規模被瀘州老窖反超。

另外,洋河股份的存貨高企,占流動資產的比例在“貴五洋山瀘”排在第一,如何實現動銷,加速去庫存是公司應當認真思考的。

凈利不及瀘州老窖

營收方面,今年前三季度,洋河股份實現營業收入302.83億元,同比增長14.35%。

Q1至Q3,公司實現營業收入分別為150.46億元、68.27億元、84.1億元,對應的同比增長率分別為15.51%、16.06%、11.03%,增速總體有所下滑。

對比同行,貴州茅臺、五糧液、山西汾酒前三季度營業收入分別為1053.16億元、625.36億元、267.44億元、219.43億元,同比增幅分別為17.3%、12.11%、20.78%、25.21%。

可見,洋河股份的增速快于五糧液,但落后于貴州茅臺、山西汾酒、瀘州老窖。

因為春節、中秋、國慶等重大傳統節日,Q1、Q3是白酒行業的旺季,意味著營收情況好于其他季度,這點對于洋河股份也并不例外,2022年Q1、Q3,洋河股份營收同比增長率分別為23.82%、18.37%,增速快于2023年同期數據。

據短平快解讀了解,凈利方面,洋河股份前三季度實現歸母凈利潤102.03億元,同比增長12.47%,其中Q1至Q3的歸母凈利潤分別為57.66億元、20.96億元、23.41億元,對應的同比增速分別為15.66%、9.86%、7.46%,同樣有所放緩。

對比同行,貴州茅臺、五糧液、山西汾酒、瀘州老窖前三季度實現歸母凈利潤分別為528.76億元、228.33億元、94.31億元、105.66億元,同比增速分別為19.09%、14.24%、32.68%、28.58%。可見,洋河股份的凈利增速并不突出,在上述企業中墊底,且營收遠超瀘州老窖,但凈利卻被反超。

需要指出的是,Q4是洋河股份的淡季,營收、凈利規模在各個季度中墊底,若無意外,公司2023年的業績情況總體優于2022年,但增速預估會進一步放緩。

另外,公司報告期末的合同負債為55.16億元,較去年同期81.73億元大幅下滑32.51%,較年初137.42億元驟降59.86%,公司稱,主要系上年末預收經銷商貨款本期發貨符合收入確認條件結轉收入所致。

二級市場上,洋河股份股價在年初達到186.92元/股(前復權,下同)之后,開始了較長時間的下跌,低點至114.23元/股。截至10月30日收盤,公司股價為122.7元/股,較高點跌幅逾3成,總市值1848億元,TTM市盈率17.59。

實際上,白酒企業年內表現普遍不佳,酒鬼酒、水井坊、舍得酒業、順鑫農業等企業的股價跌幅較大,除舍得酒業外,其他三家酒企因業績爆雷而遭遇投資者用腳投票,迎駕貢酒、今世緣是年內“黑馬”,業績均實現大漲。

銷售費用逾35億元

洋河股份坐擁“洋河”、“雙溝”兩大中國名酒、中華老字號,主導產品包括夢之藍、天之藍、海之藍、蘇酒、珍寶坊等中高檔酒,以及洋河大曲、雙溝大曲等普通酒,其中中高檔酒出廠價≥100元/500ml,而普通酒出廠價<100元/500ml。

對于白酒企業而言,因產品面向大眾,所以適當的營銷是必不可少的,這點對于洋河股份而言也不例外。

據短平快解讀了解,前三季度,洋河股份的銷售費用高達35.62億元,同比增長40.07%,遠超同期營收、凈利增速,對應的費用率為11.76%。公司表示,主要系本期加大促銷力度,發生的促銷費用等增加所致。

廣告促銷費是公司銷售費用的支出大頭,2023年中報的數據為15.35億元,同比增長74.89%,占銷售費用比例為59.06%,接近六成。

品牌方面,洋河股份在報告期內圍繞品牌定位,持續強化品牌宣傳和打造,夢之藍品牌聚焦航天IP,助力天舟六號發射等活動。同時,公司持續不斷加大服務市場力度,圍繞五一、端午等重要節慶日,開展“為夢想開端”等主題活動。

營銷方面,公司針對不同市場所處發展階段,從產品布局、渠道建設等方面制定差異化策略,具體包括推重點產品、打造大單品;推進數字化營銷,引導消費者復購。

報告期內,洋河股份持續加大研發投入,研發費用同比增長6.12%至1.95億元,主要以材料費用為主,研發費用率0.64%。

公司發布了《中國白酒綿柔品質發展報告》,全面構建了“綿柔體系”,“綿柔型白酒創新工藝研究與應用”“洋河綿柔型白酒綿柔特征風味解析及應用”“綿柔型白酒舒適度關鍵影響因素的研究及應用”三項創新性科技成果通過鑒定,均達到國際領先水平。

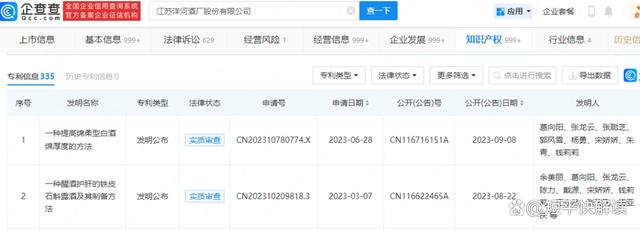

企查查顯示,洋河股份在8月、9月分別新增兩項發明公布,包括一種醒酒護肝的鐵皮石斛露酒及其制備方法、一種提高綿柔型白酒綿厚度的方法,目前處于實質審查狀態。

對比來看,洋河股份是所有白酒企業當中,最為重視研發投入的企業,以2023中報為例,公司研發費用為1.42億元,比五糧液1.36億元略高,約是貴州茅臺0.73億元的兩倍,這點還是值得肯定的。

當然,如果研發投入有什么實質性成果,公司還是應當更積極向外界披露。

值得指出的是,洋河股份的庫存高企,三季度的存貨同比增長1.79%至164.91億元,占流動資產的比例34.79%,存貨以半成品為主。

對比來看,貴州茅臺、五糧液前三季度的存貨分別為409.9億元、156.27億元,占流動資產的比例分別為18.76%、11.61%,占比較低。而山西汾酒、瀘州老窖的存貨規模也在“百億級”,分別為102.76億元、110.09億元,占流動資產比例分別為30.82%、24.95%。

顯然,洋河股份存貨占流動資產的比例在這些同行當中是最高的,如何去庫存是公司管理層該認真思考的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。