又虧超200億元!蔚來“鐵血換將”斷腕求生汽車

從樂道艾鐵成出局到寧德時代入局,蔚來已經到了必須要盈利的關鍵年。

樂道L60 徐凡淋/攝

從樂道艾鐵成出局到寧德時代入局,蔚來已經到了必須要盈利的關鍵年。

徐凡淋 | 文

“我們自成立以來一直產生虧損。截至2024年12月31日,我們的流動負債超過流動資產。”蔚來集團資產負債表中顯示,截至2024年年末,現金及現金等價物、受限制現金、短期投資及長期定期存款僅419億元,已低于資產負債。

年報數據顯示,2024年全年凈虧損額為224.02億元,虧損率高達34%。這一虧損金額讓蔚來的虧損創新高。

年報數據中,除了銷售與管理費用激增,蔚來多品牌聚道擴張、換電站建設都在持續輸出,一直以來蔚來引以為傲的換電站網絡,也成了最大包袱。

年報電話會議上,蔚來汽車創始人、董事長兼首席執行官李斌明確表示,“有信心在2025年第四季度實現盈利。”

在新能源車企“蔚小理”陣營中,對比理想已經連續2年實現盈利、小鵬虧損率已經降至約15% ,只有蔚來仍在持續虧損,且虧損額加大。

巨虧之下,蔚來集團不得不斷腕求生,到了必須實現盈利的關鍵年。

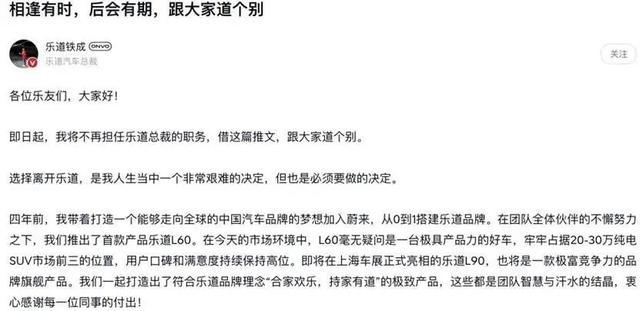

4月2日,蔚來旗下樂道汽車總裁艾鐵成宣布離職,不再擔任樂道汽車總裁和蔚來高級副總裁。艾鐵成表示,在過去的一段時間,未讓樂道L60達到與其產品力相匹配的銷量。

隨后,蔚來發布公告,原蔚來能源業務負責人沈斐擔任樂道汽車總裁,全面負責樂道銷售工作和區域公司管理,向蔚來聯合創始人、總裁秦力洪匯報。消息傳出后,蔚來港股終止連續9天跌勢。

幾天后,4月7日,蔚來宣布完成發行40.3013億港元共1.368億股公司A股普通股(配售股份),每股配售股份發行價格為29.46港元。

同日,據路透社報道,寧德時代正與蔚來進行談判,擬收購蔚來旗下換電業務蔚來能源的控股權。

關于此項談判與交易價格,寧德時代的回應頗為曖昧,稱“目前沒有更多公開信息。”

蔚來汽車官網顯示,截至2025年4月8日,蔚來擁有3246座換電站,其中,高速公路換電站978座,超充站2762座,估值達100億元。

4月9日,山海新財經致電蔚來集團了解情況,相關人員表示“目前蔚來與寧德時代達成換電站的戰略合作,將進一步鞏固戰略合作伙伴關系。”

有業內人士表示,不論是新發行的港元新股份,還是出售蔚來能源股權,均顯示蔚來資金募集的積極態度,希望今年“第四季度”實現盈利的迫切性。

01

虧損創新高

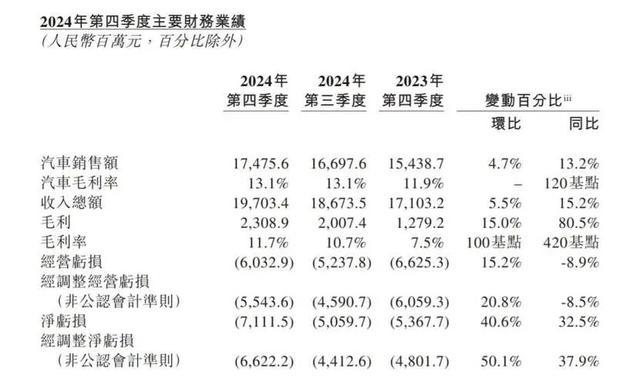

蔚來集團2024年財報顯示,2024年全年汽車銷售額為582.3億元,較上一年度增長18.2%。2024年全年收入總額為657.3億元,較上一年度增長18.2%,全年毛利為64.9億元,較上一年度增長112.8%。全年毛利率為9.9%,而上一年度為5.5%。

然而,銷售額與全年收入一系列亮眼數據背后,蔚來集團2024年全年經營虧損218.741億元;全年凈虧損224.017億元,較上一年增長8.1%;扣除股權激勵費用,2024年全年經調整凈虧損204.732億元,較上一年度增長11.6%。

其中,2024年第四季度汽車銷售額為174.7億元,較2023年第四季度增長13.2%,較2024年第三季度增長4.7%;第四季度收入總額為197億元,較2023年第四季度增長15.2%,較2024年第三季度增長5.5%;第四季度毛利率為23億元,較2023年第四季度增長80.5%;

2024年第四季度經營虧損60.3億元,較2024年第三季度增長15.2%;扣除股權激勵費用,第四季度經營虧損55.4億元,較2024年第三季度增長20.8%。

在汽車交付方面,蔚來官方數據顯示,2025年3月交付15039輛汽車,同比增長26.7%,其中,旗下蔚來品牌高端智能電動汽車交付10219輛,蔚來旗下品牌樂道汽車交付4820輛。今年前3月,蔚來汽車累計銷量同比增長40.07%至4.21萬輛,其中樂道汽車為9961輛。

與其對比的是,小鵬汽車累計銷量同比增長330.81%至9.40萬輛;理想汽車累計銷量同比增長15.50%至9.29萬輛。

目前來看,不論走高端的蔚來品牌還是樂道品牌均明顯落后市場。

李斌在電話會議上表示,今年有信心在第四季度實現盈利目標,顯然并不被投資者看好。

早在2023年,李斌就宣稱“四季度盈利”,結果全年虧損207億元;2024年李斌改口“2025年盈利”,結果2024年虧損擴大至224億元;2025年,李斌最新目標變成“四季度當季盈利,2026年全面盈利。”

蔚來目前在手現金193.29億元,受限制現金83.21億元;短期投資及長期定期存款在內的現金儲備141.38億元,合計現金僅剩419億元。

另一方面,蔚來積壓的供應商債務,最近一年,蔚來需要償還的有息負債為91.28億元,應付貿易款票據為343.87億元,短期債務和應付賬款的償付缺口超16億元。

2024年均價30.5萬元的蔚來汽車,銷量增速已放緩至18%。旗下樂道L60上市3個月交付破萬,但2025年前兩月銷量驟降至5000輛。

對于蔚來品牌,李斌坦言:“高端品牌需要時間沉淀,但資本市場等不了。”

蔚來首席財務官曲玉補則表示,2024年第四季度,樂道L60處于生產初期,售后服務規模和盈利能力持續提升。展望2025年,將更加注重通過技術進步降低成本,優化經營效率及推動規模化增長以提高盈利能力。

財報顯示,蔚來集團成立以來累計虧損上千億元,重研發、重服務、重基建的戰略選擇,疊加規模效應不足及市場競爭加劇,讓蔚來倍感壓力。

02

樂道總裁離職,沈斐臨危上任

樂道作為蔚來汽車旗下品牌,首款車型樂道L60售價20萬~23萬元,2024年9月上市,本承擔著提振蔚來汽車銷量和市場占有率的重任。李斌對其寄予厚望,曾預期2024年下半年樂道L60將交付2萬輛。

遺憾的是,樂道L60上市不久就因交付車輛順序混亂引發爭議,此后又被爆出強制銷售員店內購車的負面消息,雖然官方出面解釋,但對樂道帶來的負面影響不可避免。

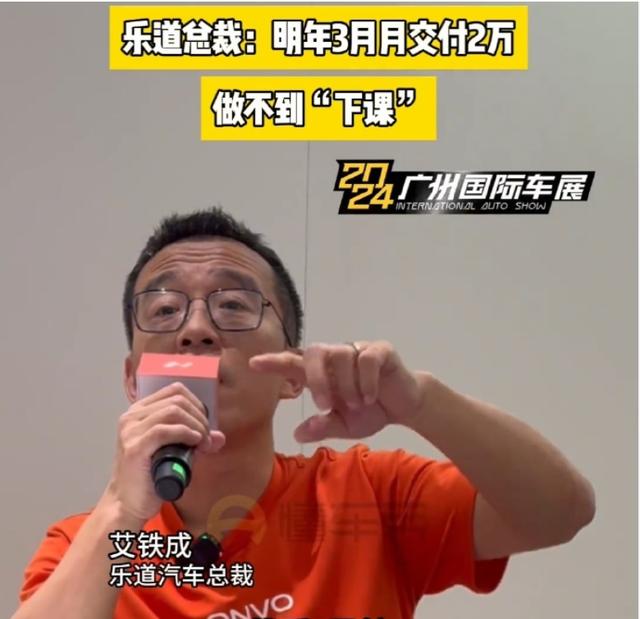

2024年廣州車展期間,時任樂道總裁艾鐵成曾立下“軍立狀”,承諾樂道L60將在2024年12月實現單月交付破萬輛,2025年3月沖擊2萬輛交付量,做不到就“下課”。

艾鐵成的豪言壯語在現實面前終究不堪一擊。今年1~3月,樂道實際交付量分別為5912輛、4049輛和4820輛,遠低于艾鐵成承諾的目標。

李斌在蔚來2024年財報電話會議上稱,因市場競爭激烈以及負面輿情的影響,影響樂道品牌30%~40%的銷售。疊加樂道品牌知名度僅為蔚來的1/3,銷售網絡擴展(已有400家門店)導致費用激增,60%銷售人員為行業新兵,效率低下。

年報發布后幾天,艾鐵成通過樂道官方APP發文宣布離職,不再擔任樂道汽車總裁和蔚來高級副總裁。

顯然,是“以結果為導向”的問責機制導致了樂道的高層動蕩,作為曾公開承諾“銷量未達標即辭職”的艾鐵成也兌現了他的承諾。

公開資料顯示,艾鐵成畢業于天津大學,1998年艾鐵成以管培生崗位加入寶潔,開啟多年品牌管理工作,此后曾先后任職洲際酒店集團、迪士尼等企業。2021年2月,艾鐵成加入蔚來,出任蔚來高級副總裁,兼任樂道汽車總裁。

從工作履歷上來看,在擔任樂道汽車總裁之前,艾鐵成并未有汽車行業工作經驗。

艾鐵成在離職申明中反思:“必須承認在過去的一段時間,并未讓L60達到與它的產品力相匹配的銷量。在營銷層面,有很多的欠缺不足,作為團隊負責人,暴露了很多短板,辜負了大家的期待。”

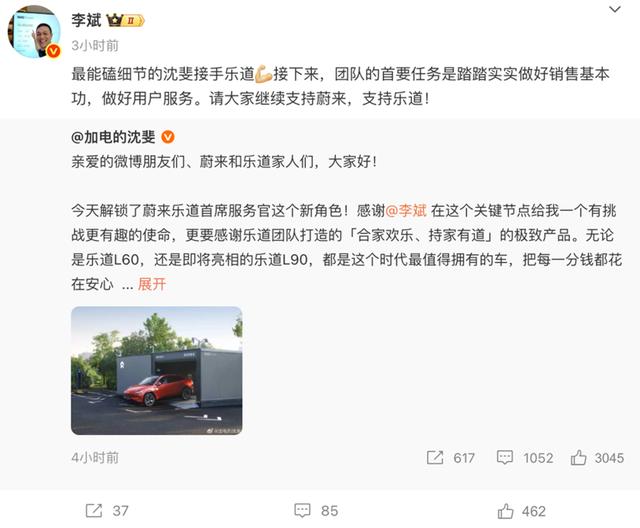

蔚來隨后對樂道汽車進行人事任命,宣布原能源業務負責人沈斐擔任樂道汽車總裁,全面負責樂道銷售工作和區域公司管理,向蔚來聯合創始人、總裁秦力洪匯報。

與此同時,樂道的研發、供應鏈、質量部門將向蔚來CEO李斌匯報;營銷體系向蔚來總裁秦力洪匯報。較之以往,二人將更具體深度參與樂道相關業務,靈活調度整合公司整體資源,提高運營效率。

從樂道汽車目前的現狀來看,沈斐緊急“救火上任”接手樂道汽車總裁一職。沈斐在微博發文稱:“這次輪到我躬身入局,帶著團隊死磕服務銷售細節,把用戶口碑當廣告牌;激活70多萬蔚來和樂道家人的朋友圈子,好的產品自己會說話”。隨后李斌也轉發了這則博文并強調:“最能磕細節的沈斐接手樂道,接下來,團隊的首要任務是踏踏實實做好銷售基本功,做好用戶服務。”

公開資料顯示,沈斐于1992年考入清華大學電機系,2002年獲得清華大學電機工程系博士學位。2015年加入蔚來,是早期草創階段的核心管理成員之一,也是蔚來管理體系最資深的高級副總裁。沈斐負責能源企業期間,從零起步創立蔚來充換電體系,在全國落地3239座換電站與2757座超充站,為蔚來建成全球最大的換電網絡。

有接近蔚來管理層的人士稱,此次組織調整,意味著蔚來將向樂道投入更強的管理資源,推動樂道加速提振銷量。與此同時,加強公司各個業務單元的團隊協同和資源共享,提高組織效率,以實現公司四季度盈利的經營目標。

03

蔚來能源或易主

蔚來汽車是目前國內造車新勢力唯一使用換電模式的車企,放眼全球也極少,除了北汽出租車在北京有換電站之外,非營運車國內獨一份。但換電模式看似新穎,實則殘酷,因為換電模式需要投入大量資金自建換電站。

此前,李斌在電話會和媒體溝通會上多次解釋,蔚來的虧損是因為公司處于三年大投入期。巨額投入多用于長期業務,最典型的例子就是換電站。

盡管蔚來副總裁沈斐曾表示上海等城市的換電站已實現盈利,日均服務超9000單。但在全國范圍內,還需要兩年才能實現整體盈利。

在這種重資產模式下,蔚來想改善利潤,就得減少類似換電站之類的業務投入,但減少換電站投入不僅無法實現換電業務盈虧平衡,更有損蔚來核心競爭力,導致蔚來陷入“賣車越多、虧損越大”的困境。

蔚來聯合創始人、總裁秦力洪曾公開透露,換電站的建成成本在300多萬元,加上場地租金、電費、人員以及維護費用,平均每座換電站日服務50多單才能實現盈虧平衡。

蔚來要想實現“第四季度盈利”的目標,蔚來換電站引入寧德時代成了必然之舉。

3月17日,蔚來與寧德時代簽署戰略合作協議。雙方將通過構建覆蓋全系乘用車的換電網絡、統一行業技術標準、深化資本與業務合作,為廣大用戶提供更高效的能源解決方案,引領新能源汽車產業邁向高質量發展新階段。

在此基礎上,雙方將進行資本合作,寧德時代正在推進對蔚來能源不超過25億元人民幣的戰略投資,進一步鞏固雙方戰略合作伙伴關系。

根據蔚來與寧德時代協議,雙方基于全球汽車產業轉型升級趨勢,發揮雙方在相關領域所擁有的技術、管理、平臺、品牌資源等優勢,旨在打造全球規模最大、技術最領先的乘用車換電服務網絡。

對此,李斌表示,蔚來與寧德時代的戰略合作標志著換電模式進入全新階段。在寧德時代的支持下,蔚來換電網絡將擴展到更多區域,更好服務用戶。雙方合作不僅體現在資本層面,更是技術標準與服務體系的雙向賦能。

寧德時代創始人、董事長兼CEO曾毓群也表示,此次與蔚來的戰略合作是全產業鏈協同創新的里程碑。將以巧克力換電技術為支點,通過“雙網并行”模式打造覆蓋多層次需求的智慧能源網絡,讓每塊電池在全生命周期創造更大價值。

此外,4月2日,寧德時代還宣布與中國石化達成合作,將共同建設1萬個換電站,其中至少500座將在今年內建成。

4月7日最新消息,蔚來與寧德時代正在洽談,寧德時代或將拿到蔚來能源的控股權,可以直接使用蔚來的換電網絡,并且投入更充足的資金,可以更早實現“縣縣通”計劃。

如此看來,剝離換電業務控股權,保留換電業務使用權,或許是蔚來成就盈利的斷腕之舉。

李斌曾在內部信中提到,“智能電動汽車產業資格賽最激烈最殘酷的階段已經來臨,兩三年后只有少數優秀企業能生存下來。”他還重申了2025年實現銷量翻番,2026年實現公司盈利是“不容有失的工作任務”。

李斌也說得很清楚:如果四季度不能如期盈利,對整個公司的長遠發展、商業模式都將是非常大的考驗,所以我們必須實現四季度盈利。

顯然,蔚來已經到了必須要盈利的一年,這不僅關系蔚來的未來,更關乎蔚來的生死。

不僅是因為公司三年累計虧損超570億元,更因為公司流動負債已超過流動資產,蔚來的資產負債率達87%,超出了汽車行業普遍的50%~70%水平。

恰好,寧德時代作為合作方,有實力也有需求。

回看蔚來的故事一直充滿著矛盾,它是換電模式的孤勇者,也是虧損泥潭的困獸。

目前,寧德時代25億元投資,以及安徽國資28億元投資,能解蔚來燃眉之急,卻難改長期困局,2025年第四季度能否實現盈利,還有待觀察。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。