螢石網絡:三費齊升侵蝕利潤,王牌產品增長停滯觀點

近日,螢石網絡(688475.SH)于2024年交出了一份增收不增利的成績單,其歸母凈利潤同比下滑10.52%,為5.04億元。

近日,螢石網絡(688475.SH)于2024年交出了一份增收不增利的成績單,其歸母凈利潤同比下滑10.52%,為5.04億元。

證券之星注意到,費用激增、毛利率走低影響了公司去年的盈利表現。盡管整體收入保持增長,但多項業務面臨不小壓力:核心產品智能家居攝像機銷量下滑,表現疲軟;作為“第二增長曲線”的智能入戶業務收入規模仍偏小,且所處行業已是一片紅海,增長的可持續性仍存不確定性。同時,云服務業務的C端用戶付費率也出現下滑跡象,反映出其增值服務的變現能力趨弱。

01. 核心產品遇冷,智能入戶增長持續性待考

公開資料顯示,螢石品牌誕生于海康威視旗下,2015年脫胎開啟公司化運營,隨后于2022年登陸科創板上市。目前,螢石網絡專注于智能家居和物聯網云平臺服務兩大領域,核心產品包括智能家居攝像機、智能入戶、智能服務機器人、智能穿戴及智能控制五大AI交互類自研產品線。

據2024年年度報告顯示,報告期內,螢石網絡實現營業收入54.42億元,同比增長12.41%;歸母凈利潤為5.04億元,同比下降10.52%,出現增收不增利的情況。

分業務來看,智能家居攝像機為公司的營收支柱,為公司貢獻了超5成的收入。2024年以來,公司相繼發布了S10視頻通話攝像機、可移動寵物看護攝像機TAMO、睛小豆智能家居攝像機等多款新品,以推動智能家居攝像機向視覺化、場景化、智能化升級。

證券之星注意到,新品發布依舊難抵產品銷量及收入下滑的頹勢。2024年,公司智能家居攝像機銷量為1831.43萬臺,同比下滑2.8%,其收入為29.48億元,同比下滑1.38%。實際上,自2021年起,隨著行業競爭的加劇,公司的攝像機產品營收增長停滯,難以突破30億元大關。

不僅如此,近年來攝像頭類產品隱私泄露問題頻發,居家場景下成為產品核心痛點。太平洋證券在研報指出,隱私安全問題頻發或影響產品體驗感,本應具備安防屬性的品類反成偷窺工具,對品類的“不信任”可能抑制消費者復購及換新需求,進而限制行業天花板。

智能入戶被視為是螢石網絡的第二增長曲線。證券之星注意到,雖然該收入在2024年實現快速增長,但該產品快速增長是建立在基數較低的基礎上,其收入增長的持續性仍待觀察。2024年該業務收入達7.48億元,同比增長47.87%,占公司總營收比重不足14%。

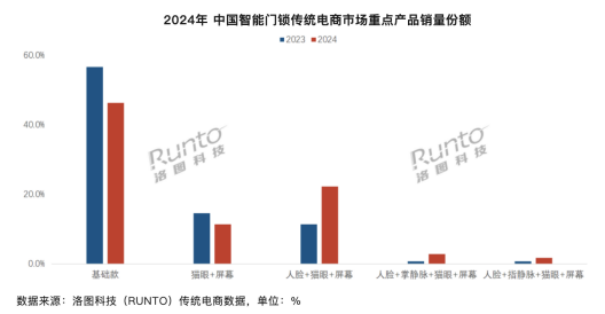

目前,公司智能入戶所在的中國智能門鎖市場正逐漸進入成熟階段,短期內難現超高增速。據洛圖科技(RUNTO)數據顯示,2024年,中國智能門鎖市場的全渠道銷量為1747萬套,同比下降3%。

從產品結構看,盡管公司提前布局人臉鎖賽道,但當前市場仍以指紋鎖等基礎款為主導。數據顯示,2024年基礎款在傳統電商平臺的銷量占比仍超40%。太平洋證券在研報亦指出,螢石產品形態選擇或使目前品牌在智能門鎖品類占有率有限,市場進化腳步尚未追趕上螢石提前布局,或成為短期抑制螢石在門鎖品類市場份額的因素。

在智能服務機器人等業務上,公司在2024年推出了首款家用AI洗地機器人RX30 MAX以及全新一代家用AI全能掃拖機器人RS20 Pro Ultra。不過,公司該業務尚在發展初期,營收規模較小,不足2億元。此外,目前清潔機器人市場已形成相對成熟的競爭格局,頭部品牌商市場份額較高,公司目前切入掃地機市場的競爭阻力相對較大。

02. 云服務C端付費率下降,費用增長擠壓利潤空間

物聯網云平臺服務作為螢石網絡的另一大核心業務板塊,在2024年實現收入10.52億元,同比增長22.87%,占總營收的比重為19.3%,該板塊的營收體量不及智能家居業務。

公司的云服務可分為C端增值服務收入和B端開發者客戶收入。面向C端用戶,螢石物聯網云平臺通過“螢石云視頻”App應用,提供智能化增值服務。面向B端客戶,公司提供API、SDK、SaaS組件等構建解決方案的技術工具。

2024年,螢石網絡在C端增值服務收入和B端開發者客戶服務收入分別為5.16億元、5.36億元,基本各占一半。

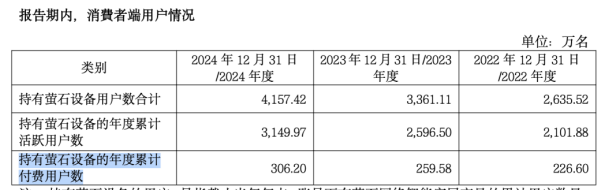

證券之星注意到,雖然螢石網絡的C端年度累計活躍用戶數及付費用戶數呈上漲態勢,但公司的付費率卻出現下滑。2022年-2024年,公司的C端付費率分別為10.78%、10%、9.72%,逐年下滑;而公司B端的付費率不及C端,近三年來一直保持在3%左右。

此前有分析指出,螢石網絡雖然以“硬件+云平臺服務”兩條腿走路,并在物聯網云平臺已經建立了一定的規模體量,但華為、小米集團等公司利用自身在智能手機領域的規模優勢和物聯網云平臺領域的技術優勢,正在積極拓展智能家居產品品類,發展智能家居業務生態。與之相比,螢石網絡云平臺服務在設備接入數量、產品類型豐富度等方面仍存在部分劣勢。

盈利能力方面,螢石網絡2024年的歸母凈利潤出現下滑。證券之星注意到,費用增長是其凈利潤下滑的主要原因。

2024年,公司的管理費用、銷售費用以及研發費用均出現不同程度的增長,均創上市后新高。其中,銷售費用投入是公司經營三費中增速最快的,2024年全年銷售費用投入8.58億元,同比增長26.66%,費用率相較2023年提升1.77個百分點至15.77%,這主要是公司新拓展的智能新品尚處于前期市場建設階段,各項營銷費用投入有所加大。

同時,由于公司在2024年加大新產品、新工藝的研發投入,公司的研發費用同比增加11.35%,為8.14億元。

除費用增長之外,毛利率下滑也影響了公司的盈利能力。2024年,螢石網絡智能家居產品的毛利率同比下滑了1.36個百分點,為34.02%。由于該板塊占比較大,影響了公司整體毛利率表現,其毛利率為42.08%,同比下滑0.77百分點。

值得注意的是,凈利潤承壓之下,公司現金流也出現下滑。2024年,公司經營活動現金流凈額為5.48億元,同比下滑43.44%,主要系報告期內購買商品、接受勞務支付的現金增加所致。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。